DELLE GIUNTE E DELLE COMMISSIONI PARLAMENTARI

ALLEGATO 1

5-09825 Gebhard: Chiarimenti circa la contabilizzazione, ai fini del conseguente trattamento fiscale, degli incentivi erogati dal Gestore dei servizi energetici a società consortili aventi a oggetto la realizzazione e gestione di centrali idroelettriche.

TESTO DELLA RISPOSTA

Con il documento di sindacato in esame, gli Onorevoli interroganti chiedono chiarimenti in merito alla corretta contabilizzazione degli incentivi erogati dal GSE ai sensi dell'articolo 19 del decreto ministeriale 6 luglio 2012 ai fini del conseguente trattamento fiscale.

Viene, in particolare, illustrato il caso di una società consortile costituita ai sensi degli articoli 2602 e seguenti del codice civile, che ha per oggetto la realizzazione e la gestione di centrali idroelettriche.

La società consortile cede l'energia elettrica prodotta tramite la gestione delle centrali idroelettriche, a costi di diretta produzione, ai consorziati, mediante l'emissione di regolare fattura; successivamente, i consorziati cedono a terzi l'energia a prezzi di mercato, realizzando gli utili.

Dal 2016, secondo quanto previsto dal DM 6 luglio 2012, ai soggetti produttori di energia elettrica, in sostituzione dei certificati verdi, il GSE eroga incentivi sotto forma di contributi.

Detti incentivi vengono percepiti dalla società consortile, in veste di mandataria senza rappresentanza, che li contabilizza come debiti verso i consorziati.

Ciò premesso, l'Onorevole interrogante chiede di sapere se gli incentivi riconosciuti ai sensi dell'articolo 19 del DM 6 luglio 2012, immediatamente riversati ai consorziati:

1) possano essere considerati proventi da iscrivere, ai fini tributari, soltanto nel conto economico dei singoli consorziati;

2) debbano essere esclusi da fatturazione, da parte della società consortile (produttore dell'energia), come specificato dall'articolo 3,8 dello schema di Convenzione GRIN.

Al riguardo, l'Agenzia delle entrate osserva quanto segue.

Sulla base della sintetica descrizione della fattispecie fornita dall'onorevole Interrogante (non corredata, peraltro, dalle sottostanti pattuizioni contrattuali), gli incentivi erogati dal GSE al consorzio, ai sensi dell'articolo 19 del citato DM 6 luglio 2012, non devono assumere rilevanza agli effetti dell'IVA.

In linea generale, infatti, tali somme sembrano costituire un contributo a fondo perduto, erogato dal GSE al consorzio (produttore), diretto a favorire la produzione di energia da fonti rinnovabili, senza una specifica controprestazione da parte del consorzio (cfr. circolare n. 46/ del 19 luglio 2007, par. 6).

Resta fermo che tale soluzione presuppone che i contributi in argomento siano indipendenti e autonomi rispetto ai corrispettivi pattuiti per la cessione dell'energia prodotta da fonti rinnovabili e che, pertanto, non sia ravvisabile, nel caso di specie, alcun rapporto di natura sinallagmatica.Pag. 25

Inoltre, in presenza di un rapporto di mandato senza rappresentanza fra il consorzio e i consorziati, anche l'operazione consistente nel riversamento degli incentivi ai singoli consorziati deve essere considerata fuori dal campo di applicazione dell'IVA, in ossequio ai principi generali stabiliti dall'articolo 3, comma 3, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

Ai fini delle imposte dirette, l'Agenzia delle entrate conferma che il comportamento contabile adottato dal Consorzio con riferimento agli incentivi percepiti dal GSE per conto dei consorziati è coerente con quanto rappresentato con la risoluzione 30 maggio 1986, n. 9/888, richiamata dagli Onorevoli interroganti, in cui è stato precisato, tra l'altro, che «le somme (...) riscosse per conto delle imprese consorziate, sono contabilizzate come debiti verso le imprese stesse e vengono ad essi immediatamente riversate».

ALLEGATO 2

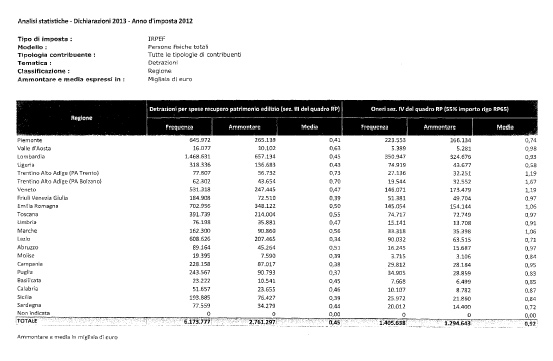

5-09826 Alberti: Dati relativi alle detrazioni fiscali per interventi di ristrutturazione edilizia e di riqualificazione energetica.

TESTO DELLA RISPOSTA

Con riferimento ai dati richiesti con il question time in esame, si forniscono gli allegati file excel, trasmessi dal Dipartimento delle Finanze, in ognuno dei quali sono indicate le detrazioni per ristrutturazioni edilizie e riqualificazione energetica per ciascuno degli anni d'imposta dal 2006 al 2014. Nell'anno 2006, rileva il Dipartimento, era vigente la sola detrazione per ristrutturazioni edilizie.

Il dato sul numero dei soggetti incapienti non è possibile fornirlo in quanto le agevolazioni in esame vengono fruite come detrazioni dall'imposta lorda IRPEF contestualmente alla fruizione delle altre detrazioni spettanti (detrazione per lavoro, detrazioni per carichi familiari, le numerose detrazioni per oneri sostenuti, crediti d'imposta, ecc.). Pertanto l'incapienza potrebbe essere riferibile a qualunque delle detrazioni o crediti fruiti a secondo dell'ordine che si vuole dare alle stesse detrazioni o crediti. Ad esempio, un contribuente che abbia un'Irpef lorda di 5.000 e un ammontare di detrazioni di 6.000, composte da 5 detrazioni di 1.200 ciascuna, sarebbe incapiente per 1.000 attribuibile a qualunque delle 5 che venga considerata come ultima detrazione.

Considerato che non esiste un ordine di spettanza delle detrazioni, in particolar modo per le detrazioni per oneri, in quanto quelle per lavoro e per carichi familiari sono parte integrante della struttura del tributo, attribuire le detrazioni in questione come ultima detrazione spettante e quindi determinante per l'incapienza sarebbe del tutto improprio.

ALLEGATO 3

5-09828 Pelillo: Quantificazione del minor gettito derivante dalle esenzioni dall'imposta di bollo previste per i certificati richiesti alle pubbliche amministrazioni per usi socialmente tutelati.

TESTO DELLA RISPOSTA

Gli Onorevoli Interroganti con il question time in esame, alla luce delle recenti modifiche al decreto del Presidente della Repubblica n. 445/2000 in materia di autodichiarazioni verso le PPAA certificanti, ritengono «anacronistiche» le esenzioni dall'imposta di bollo previste per i certificati richiesti alla PPAA per uso sociale.

Al riguardo, gli Uffici dell'Amministrazione rappresentano che la materia oggetto dell'interrogazione non è direttamente di natura fiscale, trattandosi di certificati rilasciati da amministrazioni pubbliche che, con provvedimenti entrati in vigore nel tempo, sono stati sostituiti, come ricordano anche gli Interroganti, da autodichiarazioni.

Le esenzioni di cui trattasi sono state introdotte dalla disciplina che ha istituito l'imposta di bollo.

Pertanto, relativamente a tali certificazioni nessun effetto di gettito è mai stato scontato nel bilancio dello Stato.

Laddove si volessero conoscere le tipologie di certificazioni esentate dall'imposta di bollo ed il numero delle stesse, viene rilevato che tali informazioni, non rivestendo natura strettamente fiscale, non sono disponibili al momento presso l'amministrazione finanziaria.

L'Amministrazione è disponibile, tuttavia, ad acquisire questi ulteriori elementi richiesti, che i ristretti tempi non hanno consentito, se gli Onorevoli Interroganti lo riterranno comunque necessario.