DELLE GIUNTE E DELLE COMMISSIONI PARLAMENTARI

ALLEGATO 1

5-03558 Paglia: Sulla composizione e distribuzione a livello nazionale e internazionale del debito pubblico italiano secondo dati aggregati per area, categoria di investitori e classe d'importo.

TESTO DELLA RISPOSTA

Con l'interrogazione in Commissione n. 5-03558 l'onorevole Paglia chiede quale sia la composizione e la distribuzione a livello nazionale e internazionale del debito pubblico italiano secondo dati aggregati per area, per categoria di investitori e per classe di importo.

Al riguardo, occorre premettere che il Ministero dell'economia e delle finanze non dispone direttamente dei dati in questione, i quali, come peraltro riportato nell'interrogazione, sono invece prodotti ed elaborati dalla Banca d'Italia in diverse pubblicazioni statistiche. Tra queste, la più aggiornata è il Supplemento al Bollettino Statistico «Finanza pubblica, fabbisogno e debito», che rendiconta sull'intero debito delle amministrazioni pubbliche con la ripartizione tra i seguenti settori detentori: la Banca d'Italia, le Istituzioni finanziarie monetarie residenti (quindi prevalentemente istituti di credito), le Istituzioni finanziarie residenti (quindi fondi di investimento, assicurazioni e fondi pensione), altri residenti (che in larga parte si compone di investitori individuali persone fisiche oltre che aziende non finanziarie) ed i non residenti, senza però alcun dettaglio sulla composizione interna di quest'ultima categoria.

Va, inoltre, segnalato che il Supplemento al Bollettino Statistico «Mercato finanziario» riporta dati secondo una ripartizione sostanzialmente analoga, sebbene con un maggior dettaglio per quanto attiene alle istituzioni finanziarie diverse dalle banche (distinguendo tra fondi comuni, assicurazioni e fondi previdenziali), ma riferiti esclusivamente allo stock dei titoli di Stato (che a fine agosto 2014 rappresentavano tuttavia circa l'86,3 per cento del totale del debito delle Amministrazioni pubbliche), anche se con una minore tempistica di aggiornamento rispetto al precedente bollettino.

Dal Supplemento al Bollettino Statistico «Finanza pubblica, fabbisogno e debito» n. 49 – 12 settembre 2014 – Tavola 5 (TCCE0200) Debito delle Amministrazioni pubbliche: analisi per settori detentori (milioni di euro) – pag. 9, si evince che a giugno 2014 il Debito delle amministrazioni pubbliche, per uno stock pari a 2.168.385 milioni di euro, era detenuto per il 4,6 per cento dalla Banca d'Italia, per il 31 per cento dalle Istituzioni finanziarie residenti, per il 18,6 per cento da altre istituzioni finanziarie residenti, per il 12,4 per cento da altri residenti e per il 33,6 per cento da non residenti.

Dal Supplemento al Bollettino Statistico «Mercato finanziario» n. 48 – 12 settembre 2014 – Tavola 2 (TDEE0060) Valori mobiliari: consistenza suddivise per gruppi di investitori (milioni di euro) – pag. 8, si desume che a dicembre 2013 lo stock di titoli di Stato era detenuto per il 5,8 per cento dalla BI, per il 22,2 per cento dalle banche, per il 2,8 per cento dai fondi comuni, per l'1,4 per cento da fondi previdenziali, per il 14,9 per cento da assicurazioni, per il 17,7 per cento da altri sottoscrittori residenti e per il 35,1 per cento da non residenti. Il medesimo bollettino, aggiornato per l'anno 2014, riporta che a marzo la quota estera era pari al 36,3 per cento.Pag. 47

Per quanto, attiene alla quota di competenza dell'Italia per il sostegno ai paesi dell'area euro, a fine luglio 2014, questa era pari a 35,8 miliardi per la parte EFSF (European Financial Stability Facility), 10 miliardi per le erogazioni dirette alla Grecia (Greek Loan Facility) e 14,2 miliardi per la partecipazione al capitale dell'ESM (Meccanismo Europeo di Stabilità). Complessivamente si tratta di un valore pari a circa il 2,8 per cento dello stock del debito a fine luglio dell'anno in corso.

Infine, con riferimento alla quota del debito detenuta all'estero, il Ministero dell'economia e delle finanze ha continuato a raccogliere dati sulla partecipazione degli investitori esteri ai collocamenti dei titoli di Stato, sia mediante asta, che attraverso il sindacato. Dai dati emerge un sostanziale rafforzamento di questa componente, come peraltro già testimoniato dai dati sullo stock di titoli di Stato tra dicembre 2013 e marzo 2014 sopra descritti.

In particolare, si fa presente che nei collocamenti mediante sindacato effettuati nell'anno in corso, dal nuovo BTP€i 10 anni indicizzato all'inflazione europea al nuovo BTP a 15 anni nominale, la presenza estera è stata sempre significativa: 64,7 per cento nel primo e 64 per cento nel secondo.

Sulla questione, la Banca d'Italia ha precisato che i dati sul debito delle amministrazioni pubbliche pubblicati mensilmente nel Supplemento al Bollettino statistico «Finanza pubblica, fabbisogno e debito», consultabile sul sito web dell'istituto all'indirizzo http/www.bancad.italia.it/statistiche/finpub/nimefp, saranno rivisti, seppur per importi trascurabili, nel prossimo Supplemento di ottobre con l'adozione del nuovo sistema europeo dei conti nazionali e regionali SEC 2010.

Ha, inoltre, precisato che non è disponibile la suddivisione per aree geografiche del debito detenuto da non residenti, né quella per classi di importo.

ALLEGATO 2

5-03594 Caso e altri: Sulla sussistenza dei contenziosi tra Stato e Regione siciliana alla data dell'11 luglio 2014.

TESTO DELLA RISPOSTA

Con l'interrogazione in Commissione n. 5-03594 l'onorevole Caso ed altri, nel riportare i dati relativi ai ricorsi pendenti per legittimità costituzionale in materia di finanza pubblica tra Stato e regione Sicilia, chiedono se risulti confermata alla data dell'11 luglio 2014 la sussistenza dei contenziosi in questione.

Al riguardo, occorre premettere che le misure di contenimento della spesa pubblica, previste dalle vigenti disposizioni normative, sono finalizzate a garantire il raggiungimento di imprescindibili obiettivi di risanamento della finanza pubblica, cui tutti gli enti territoriali sono tenuti a concorrere e la determinazione degli obiettivi, che le Autonomie speciali devono conseguire, rientra nell'ambito delle prerogative statali riconducibili al coordinamento della finanza pubblica, di cui all'articolo 117, terzo comma, della Costituzione.

Con specifico riferimento ai contenziosi citati nell'interrogazione, si conferma che risultano tuttora pendenti dinanzi alla Corte Costituzionale.

Nel merito, si rappresenta che il Ministro dell'economia a delle finanze, in data 9 giugno 2014, ha sottoscritto un accordo con il quale la regione siciliana si è impegnata a ritirare tutti i ricorsi contro lo Stato promossi della medesima regione e pendenti dinanzi alle diverse giurisdizioni in materia di finanza pubblica.

ALLEGATO 3

Schema di decreto legislativo recante disposizioni in materia di tassazione dei tabacchi lavorati e dei loro succedanei, nonché di fiammiferi. Atto n. 106.

NOTA DEL MINISTERO DELL'ECONOMIA E DELLE FINANZE – DIPARTIMENTO DELLE FINANZE

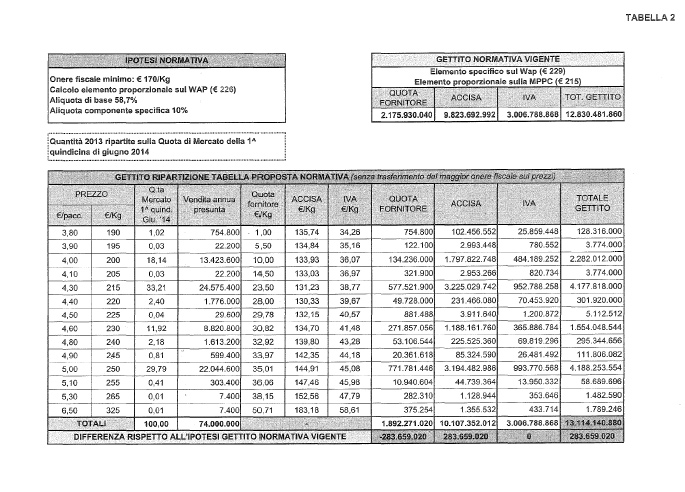

Il complesso della riforma della fiscalità sui tabacchi lavorati comporta l'applicazione di un importo a titolo di accisa a ciascuna fascia di prezzo. La misura di tale importo è determinata sulla base sia dell'aliquota di base, che dell'onere fiscale minimo, che dei parametri in base ai quali è calcolata la componente ad valorem.

L'aumento dell'aliquota di base dal 58,6 al 58,7 per cento, determina ovviamente un aumento della fiscalità di 0,1 punti percentuali, sui prezzi ai quali non è applicato l'onere fiscale minimo.

La variazione del parametro per il calcolo della componente ad valorem (da Mppc a Wap) comporta, come già evidenziato nella relazione tecnica un aumento della fiscalità di 0,3 punti percentuali sui prezzi ai quali non è applicato l'onere fiscale minimo.

La variazione della percentuale per il calcolo della componente specifica dal 7,5 per cento al 10 per cento comporta, al contrario, un alleggerimento differenziato della fiscalità sui prezzi ai quali non è applicato l'onere fiscale minimo: ad esempio, per il prezzo di euro 220 si determina un alleggerimento dello 0,1 per cento, per 230 dello 0,2 per cento e per 250 dello 0,5 per cento.

Per valutare gli effetti finanziari di ciascuna di dette misure, anche di segno opposto come si è detto, si sarebbe dovuto ipotizzare il rispettivo impatto sui prezzi di vendita, e quello di questi sui volumi venduti. Essendo modesto l'impatto sui prezzi di vendita di ciascuna misura individualmente considerata, le conseguenti valutazioni dell'impatto sui consumi sarebbero risultate irrealistiche. La traslazione degli incrementi di fiscalità sui prezzi di vendita può avvenire in parte o in tutto a seconda del livello di detti incrementi: ad esempio l'incremento della fiscalità di 0,1 punti (aumento dell'aliquota di base) potrebbe non essere trasferita dai produttori sui prezzi, essendo di modesta entità, ed assorbibile con una riduzione dei ricavi unitari. Qualora lo fosse, in tutto o in parte, l'impatto sui consumi potrebbe essere più contenuto rispetto a quello ipotizzato con una elasticità della domanda pari a 1 riferita al complesso delle misure.

Per le ragioni esposte non è realistico operare un calcolo distinto degli effetti finanziari delle singole misure, anche al fine di non appesantire senza alcun valore conoscitivo aggiunto l'esposizione di dati, la cui sommatoria comunque non avrebbe potuto essere coerente con i dati relativi agli effetti finanziari del complesso delle misure. Infatti le modifiche previste possono essere lette soltanto considerandole nel loro insieme; ad esempio, calcolare il maggior gettito derivante, dall'innalzamento dell'aliquota di base dal 58,6 al 58,7 senza considerare che alcune quantità di sigarette sconteranno l'onere fiscale minimo, e non l'incremento di aliquota, porterebbe a quantificare il gettito in misura diversa da quella effettiva derivante da entrambe le misure.

La previsione di non procedere, fino alla fine dell'anno all'aggiornamento trimestrale delle tabelle di ripartizione, è una Pag. 50misura precauzionale al fine di scongiurare il verificarsi sul mercato delle sigarette di una situazione fiscale che sarebbe risultata destabilizzante per il settore mettendo a rischio in misura rilevante il conseguente gettito erariale. Si sono intese evitare le conseguenze di un eventuale passaggio della classe di prezzo più venduta da euro 215 il chilogrammo, a euro 250 il chilogrammo. Poiché la quasi totalità delle sigarette è venduta ad un prezzo inferiore a euro 250, l'applicazione ad essi, secondo la normativa vigente, di un'accisa pari al 100 per cento di quella gravante su detta classe, avrebbe determinato una situazione in cui alla generalità dei prezzi si sarebbe applicata un'aliquota di accisa pari a euro 146,50. (euro 250 * 0,586 = 146,50).

Ciò avrebbe comportato un fortissimo inasprimento fiscale (15,5 per cento per il prezzo di 215, 13,9 per cento per euro 220, 9,4 per cento per euro 230, 5,3 per cento per euro 240) con gravi conseguenze inflative che sicuramente avrebbero avuto effetti destabilizzanti per la domanda legale, con crollo delle entrate erariali e recrudescenza del contrabbando.

Comunque, in base ai dati tendenziali delle vendite nel terzo trimestre dell'anno la classe di prezzo più venduta dovrebbe essere confermata in euro 215, per cui la misura in parola di fatto resterebbe inattuata, considerato che qualora la modifica dovesse intervenire nel quarto trimestre, la stessa non produrrebbe effetti in quanto dal 1o gennaio 2015 si applica il nuovo regime fiscale.

Come risulta dalla relazione illustrativa, l'accisa sui prezzi inferiori alla classe di prezzo più richiesta, pari a euro 144,65 il chilogrammo, è disapplicata per effetto delle decisioni dei giudici amministrativi. In suo luogo si applica, a detti prezzi, l'accisa minima di euro 125,78. Poiché, come è indicato nella relazione illustrativa, tale importo si è dimostrato non efficace in relazione alla finalità di contrasto al ribasso dei prezzi, con il provvedimento in esame è stato previsto un regime sostitutivo dell'accisa minima, che è appunto l'onere fiscale minimo. Gli effetti finanziari derivanti da detta misura sono stati calcolati nella Relazione tecnica sulla base del raffronto tra l'accisa minima di fatto attualmente applicata (euro 125,78 il chilogrammo) rispetto all'accisa che sarà applicabile per effetto dell'introduzione dell'onere fiscale minimo.

L'elasticità della domanda presa a base per il calcolo degli effetti finanziari delle misure è stata prudenzialmente ipotizzata pari a 1, sulla base dell'analisi degli andamenti dei prezzi e delle quantità vendute registrati negli ultimi anni. Come riportato nella relazione tecnica, dal 2004 al 2010 si sono registrati valori inferiori all'unità, atteso che ad incrementi di prezzo sono corrisposti decrementi di volumi in misura percentualmente inferiori. Invece, a seguito di ripetuti aumenti di prezzo intervenuti nei mesi di luglio 2001, settembre 2011 e febbraio 2012, (in gran parte dovuti all'aumento dell'aliquota Iva dal 20 al 21 per cento) l'elasticità della domanda ha fatto registrare valori leggermente superiori all'unità (1,2). Nel corso del corrente anno, in presenza di una riduzione di prezzi, solo marginalmente attenuata dal provvedimento di aumento del prelievo fiscale del 15 luglio 2014, i volumi hanno fatto registrare un leggero incremento.

Poiché l'entità della traslazione del maggior onere fiscale sui prezzi di vendita e decisa dai produttori per cui non è possibile stimare in che misura interverrà, (si noti che a seguito delle ripercussioni sui consumi delle variazioni di prezzo del 2011/2012, hanno attenuato la propensione alla traslazione per motivi anche concorrenziali), si è ritenuto prudenziale ipotizzare un'elasticità della domanda pari a 1, sul presupposto che le misure del provvedimento in esame possono avere un impatto limitato sul livello dei prezzi (come dimostra anche il limitato trasferimento sui prezzi dell'incremento fiscale stabilito con la determinazione del 15 luglio 2014). Sembra ragionevole supporre che ritocchi modesti dei prezzi di vendita o differiti nel tempo, possano produrre un minore impatto negativo sulla domanda, rispetto a quello registrato nel 2011/2012.Pag. 51

Per tali ragioni si è ritenuto prudenziale ipotizzare un indice di elasticità pari a 1, nella consapevolezza, comunque, della ampiezza delle variabili che ne possono determinarne il valore, alcune delle quali di difficile stima (come ad esempio, l'andamento delle vendite transfrontaliere e sul mercato illegale).

Nella nuova tabella allegata («Delegato previsioni wap 226) è riportata la rideterminazione del maggior gettito sulla base del presumibile valore del prezzo medio ponderato delle sigarette che si registrerà nel 2014 (euro 226,00 il chilogrammo). La differenza negativa di gettito, risultante da detta tabella, rispetto a quella allegata alla relazione tecnica (v. «Delegato previsioni wap 229») è di circa euro 7,6 milioni su base annua.

I trinciati per sigarette, come risulta dai dati della relazione tecnica, hanno fatto registrare una crescita dei volumi venduti, evidenziando un notevole consumo sostituivo di quello delle sigarette. Inoltre, hanno evidenziato una maggiore capacità, rispetto al settore delle sigarette, di assorbimento, con una riduzione dei ricavi unitari, degli inasprimenti fiscali intervenuti nel settore. Per tali motivi si ritiene che la misura recata con il provvedimento di aumento dell'aliquota dell'accisa minima avrà effetti contenuti sui prezzi di vendita e sui consumi. Nel corso del corrente anno (dal 1o gennaio al 31 agosto) a fronte di un aumento dei prezzi medi dello 0,38 per cento, si è registrato un incremento delle quantità vendute dell'1,72 per cento.

La stima di gettito dei prodotti da inalazione (pari a euro 102 milioni) è da considerare sostitutiva di quella annua (pari a euro 117 milioni) prevista per i prodotti succedanei dei prodotti del tabacco già disciplinati dall'articolo 62-quater del decreto legislativo 26 ottobre 1995, n. 504.

Con il provvedimento in esame, tenuto anche conto delle decisioni giurisdizionali intervenuti in merito, viene modificata la norma recata da detto articolo, escludendo dalla imposizione i «dispositivi» per il consumo dei liquidi, riducendo quindi la base imponibile, e modificando il sistema impositivo.

In particolare, la sostituzione di un'aliquota ad valorem, cioè rapportata al prezzo di vendita, con una tassazione specifica, rapportata ad unità di prodotto, ha anche la finalità di rendere meno inflativa la traslazione dell'imposta sui prezzi di vendita e, quindi, attenuarne le ricadute negative sulla domanda.

I provvedimenti con i quali saranno modificate le aliquote di imposta saranno corredati dalle relazioni tecniche illustrative dei conseguenti effetti finanziari, da calcolare sulla base delle condizioni che si determineranno sul mercato.

Non si hanno elementi per la quantificazione dei possibili effetti di gettito delle misure antielusive, essendo ancora non definito il complesso delle misure che saranno recate. Ad esempio l'eventuale dematerializzazione dei contrassegni di Stato potrebbe comportare dei risparmi di spesa, dati dal saldo delle spese attualmente sostenute e di quelle che comporterà la gestione del nuovo sistema.