DELLE GIUNTE E DELLE COMMISSIONI PARLAMENTARI

ALLEGATO 1

5-01259 Capezzone: Adozione del decreto ministeriale previsto dall'articolo 52, comma 3, del decreto-legge n. 98 del 2013, in relazione all'ampliamento della rateazione dei debiti tributari.

TESTO DELLA RISPOSTA

Con il documento in esame il Presidente Capezzone chiede al Governo quali iniziative intende assumere al fine di pervenire in tempi brevissimi alla conclusione dell'iter attuativo delle modifiche in materia di rateazione delle somme iscritte a ruolo, previsto dal comma 3 dell'articolo 52, del decreto legge 21 giugno 2013, n. 69, convertito, con modificazioni, dalla legge 9 agosto 2013 n. 98, e chiede se il Governo intenda fornire indicazioni più precise circa i tempi di emanazione del decreto del Ministro dell'economia e delle finanze di cui al citato comma 3 dell'articolo 52 del decreto-legge n. 69 del 2013.

Al riguardo, il Dipartimento delle finanze, d'intesa con l'Agenzia delle Entrate, ribadisce che è in fase avanzata l'iter di stesura del decreto in commento.

In particolare, il Dipartimento precisa che lo slittamento dei termini di adozione del decreto, lamentato dall'Onorevole Presidente, è derivato dalla complessità delle misure tecnico-operative volte ad assicurare che il nuovo meccanismo di rateazione sia inserito e coerentemente raccordato alle variegate disposizioni già vigenti in materia.

In tale contesto, le strutture interessate stanno operando affinché il decreto, di imminente emanazione, stabilisca, con semplicità, chiarezza e celerità, le modalità di attuazione e monitoraggio delle nuove disposizioni introdotte dal decreto legge n. 69 del 2013, al fine di andare effettivamente incontro alle esigenze dei contribuenti in difficoltà.

In questo senso, dagli approfondimenti effettuati è emersa la possibilità che, per ragioni di equità, i piani di rateazione ordinari già accordati alla data di entrata in vigore del citato decreto-legge n. 69 del 2013, ovvero quelli che siano stati accordati nelle more dell'adozione del decreto ministeriale in commento, possano, in presenza delle condizioni di legge, essere aumentati fino a 120 rate.

ALLEGATO 2

5-01260 Busin: Operatività del modello IGA concernente l'attuazione della normativa FACTA relativa allo scambio di dati con l'amministrazione statunitense per il contrasto all'evasione fiscale.

TESTO DELLA RISPOSTA

Con il documento in esame gli Onorevoli interroganti evidenziano che nel febbraio 2012 Stati Uniti, Francia, Germania, Italia, Spagna e Regno Unito hanno siglato, tramite apposita lettera d'intenti, un accordo di collaborazione per rendere più agevole l'attività di implementazione della normativa FATCA (Foreign Account Tax Compliance Act), preordinata a combattere l'evasione fiscale degli investitori statunitensi tramite società o veicoli off-shore.

In esito a tale accordo il 26 luglio 2012 è stato pubblicato il «Model Intergovernmental Agreement on Improving Tax Compliance and Implementing FATCA» che definisce le regole di implementazione del framework normativo FATCA e che dovrà essere siglato dai Paesi aderenti (FACTA Partner).

Ciò posto, gli Onorevoli chiedono di conoscere se e quando sarà definitivamente reso operativo l'Accordo FACTA Model IGA tra l'Italia e gli Stati Uniti.

Al riguardo, gli Uffici dell'Amministrazione finanziaria riferiscono quanto segue.

In seguito alla divulgazione, nel luglio 2012, del testo del Modello di Accordo Intergovernativo concernente lo scambio automatico di informazioni tra Amministrazioni da e verso gli Stati Uniti, risultante dal negoziato multilaterale avviato nel febbraio 2012 tra gli Stati Uniti da un lato, e la Francia, la Germania, l'Italia, il Regno Unito e la Spagna dall'altro, era stata attivata la fase di stipula dei singoli Accordi bilaterali conclusa a livello tecnico, per quanto riguarda l'Italia a fine gennaio del corrente anno.

Successivamente, il Dipartimento del Tesoro statunitense ha comunicato l'emanazione di una propria Notice (Notice 2013-43 emanata il 12 luglio 2013: Revised Timeline and Other Guidance Regarding the Implementation of FATCA»), con la quale è stato previsto il rinvio di sei mesi nell'applicazione delle disposizioni USA in materia di FATCA.

In conseguenza di tale rinvio, si è reso necessario apportare talune modifiche al testo dell'Accordo tra l'Italia e gli Stati Uniti, che è in via di prossima definizione, e a tal fine sono in corso intensi contatti con le collaterali Autorità statunitensi.

ALLEGATO 3

5-01261 Paglia e Boccadutri: Assunzione dei candidati idonei in un concorso svolto dall'Agenzia delle entrate.

TESTO DELLA RISPOSTA

Con il documento in esame gli Onorevoli interroganti chiedono al Governo di procedere all'assunzione dei concorrenti risultati idonei non vincitori del concorso, bandito il 27 maggio 2011, per la copertura di 220 unità, profilo assistente, seconda area funzionale, fascia retributiva F1, da destinare ai centri operativi ed ai centri di assistenza multicanale.

In subordine gli Onorevoli interroganti chiedono la proroga della validità di detta graduatoria oltre il termine del 1o marzo 2014.

Al riguardo l'Agenzia delle entrate rappresenta quanto segue.

Contrariamente a quanto asserito nel documento in esame, giova precisare che la graduatoria in questione non cessa la sua validità il 1o marzo 2014.

In particolare, ai sensi dell'articolo 35, comma 5-ter, del decreto legislativo 30 marzo 2001, n. 165, le graduatorie dei concorsi pubblici restano in vigore per tre anni dalla data di pubblicazione, che nel caso di specie è avvenuta il 28 settembre 2012.

Inoltre, l'articolo 4, comma 4, del decreto-legge 31 agosto 2013, n. 101, prevede una proroga generalizzata al 31 dicembre 2015 di tutte le graduatorie vigenti. In definitiva, pertanto, la graduatoria in esame sarà valida per ulteriori due anni e due mesi.

Ciò posto, l'Agenzia osserva tuttavia che il concorso a cui la graduatoria si riferisce è l'unico finora bandito dall'Agenzia per reclutare personale di II area e rispondeva ad esigenze contingenti.

I vincitori sono stati assegnati a strutture (in particolare il nuovo Centro operativo di Cagliari) deputate ad attività di gestione massiva delle dichiarazioni e degli atti, per lo svolgimento delle quali non è richiesta una professionalità particolarmente elevata. Non ravvisando ulteriori esigenze di personale di II area, l'Agenzia continuerà a dedicare le sue facoltà assunzionali al reclutamento di personale da inquadrare nella III area, in possesso di laurea, da adibire ad attività connotate da un maggior livello di specializzazione (dal 2001 a oggi sono stati assunti circa 8.500 funzionari con tali caratteristiche).

È, inoltre, opportuno precisare che i candidati idonei si trovano in una situazione del tutto diversa da quella dei candidati vincitori; in base alla giurisprudenza prevalente (e all'orientamento espresso sulla questione dalla Corte dei Conti con riferimento specifico a concorsi per funzionari banditi dalla stessa Agenzia) l'assunzione degli idonei mediante scorrimento delle graduatorie è una mera facoltà dell'amministrazione.

L'Agenzia, di norma, non si avvale di questa facoltà in quanto l'assunzione di candidati non vincitori contrasterebbe con lo sforzo di selezionare sempre i soggetti migliori.

Con il documento proposto si sostiene che l'Agenzia delle Entrate sarebbe fatta salva dall'obbligo di riduzione degli organici previsto dalla spending review e che l'assunzione degli idonei non sarebbe soggetta alle limitazioni al turn over previste dalla legge.Pag. 54

A tal riguardo, l'Agenzia obietta che la riduzione degli organici dell'Agenzia delle Entrate è prevista dall'articolo 23-quinquies del decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135 (decreto cosiddetta spending review) ed è stata già in parte realizzata; le percentuali di turn over fissate dalla legge riguardano tutte le assunzioni (e addirittura anche i trattenimenti in servizio), sicché è irrilevante, a questi fini, assumere un vincitore di concorso o un semplice idoneo.

Alla luce di quanto appena detto, a parere dell'Agenzia, l'affermazione degli onorevoli interroganti, secondo la quale va tutelato il «legittimo diritto all'assunzione degli idonei non vincitori» appare evidentemente contraddittoria, perché un «non vincitore» non ha «diritto».

In sintesi, pertanto, l'Agenzia delle entrate sottolinea che la graduatoria del concorso in questione resta in vigore fino al 31 dicembre 2015 a norma di legge.

Lo scorrimento delle graduatorie dei concorsi costituisce una mera facoltà dell'amministrazione e non un diritto del candidato e, di norma, l'Agenzia non si avvale di tale facoltà.

Infine, l'Agenzia fa presente di non ravvisare la necessità di assumere ulteriore personale di seconda area.

ALLEGATO 4

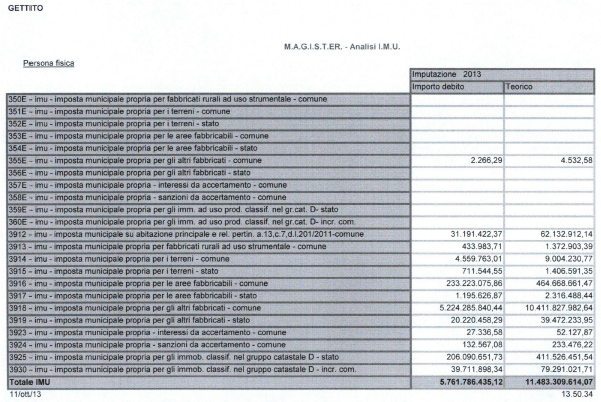

5-01262 Pisano: Richiesta di dati al Governo sul gettito IMU e sul valore degli immobili in rapporto al reddito IRPEF dei proprietari.

TESTO DELLA RISPOSTA

Gli Onorevoli interroganti con il presente atto parlamentare richiamano l'attenzione del Governo su talune richieste di dati che sono state inviate al Ministero dell'economia e delle finanze da parte di alcuni dipendenti della Camera dei deputati, alle quali a tutt'oggi non sarebbe stato ancora dato corso.

In proposito, il Governo intende in primo luogo fornire le più ampie assicurazioni agli Onorevoli interroganti circa la propria volontà di garantire una proficua interlocuzione con le Camere e i suoi componenti e di mettere a loro disposizione nel minor tempo possibile ogni informazione utile ai fini dell'espletamento del mandato parlamentare.

Proprio per queste ragioni, si esprime sorpresa per i contenuti dell'interrogazione e per i rilievi formulati da parte degli Onorevoli interroganti, che lamentano un ingiustificabile ritardo nella fornitura delle informazioni richieste.

In proposito, si rappresenta che le richieste cui si fa riferimento hanno carattere informale e sono contenute in e-mail trasmesse ad uffici diversi da parte di singoli dipendenti della Camera, e non sono pertanto espressione dell'Amministrazione della Camera o di una sua articolazione organizzativa, che – dando conto di richieste di informazioni ricevute da singoli deputati – non forniscono alcuna indicazione di urgenza né di termini entro i quali far pervenire le risposte.

Al riguardo si osserva come, al fine di agevolare l'accesso alle informazioni da parte dei parlamentari, occorre invece individuare più efficaci ed ordinate modalità di interlocuzione tra il Ministero e la Camera e i suoi organi.

In particolare, fermi rimanendo gli strumenti già attualmente previsti dal Regolamento della Camera e correntemente utilizzati ai fini dell'acquisizione di dati e informazioni, in applicazione del disposto di cui all'articolo 6, comma 1, della legge n. 196 del 2009, come evidenziato dagli stessi interroganti, sarebbe senz'altro opportuna la conclusione di apposite intese volte alla razionalizzazione dei rapporti e delle forme di collaborazione necessarie ai fini del controllo parlamentare sulla finanza pubblica. Il Governo manifesta la piena disponibilità a procedere nel senso indicato dalla richiamata disposizione.

In tale contesto, al fine di agevolare l'accesso dei parlamentari alle informazioni di loro interesse nelle more dell'adozione delle predette intese, le richieste di dati andrebbero comunque indirizzate, una volta formulate in sede politica con le modalità autonomamente determinate dall'organo parlamentare, da parte del responsabile di un'articolazione organizzativa in rappresentanza dell'Amministrazione della Camera, ad un singolo referente del Ministero dell'economia e delle finanze, l'Ufficio legislativo, che cura tradizionalmente per conto del Ministro i rapporti con l'Istituzione parlamentare. Inoltre, andrebbero necessariamente concordati i termini entro i quali devono essere forniti i dati richiesti, anche Pag. 56sulla base dell'urgenza, della complessità della richiesta e dei carichi di lavoro degli uffici.

Nel rappresentare, infine, che gli uffici competenti hanno già predisposto, in via di collaborazione, gli elementi informativi di interesse degli interroganti, ancorché le richieste siano pervenute in modo irrituale, si ribadisce che, ai fini di una proficua collaborazione tra Governo e Parlamento, occorre adottare procedure più organiche ed efficienti.

| Agevolazioni fiscali riguardanti interventi di ristrutturazione edilizia (articolo 16-bis, comma 1, del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917) | |||||

| numero complessivo dichiarazioni controllate (a) | dichiarazioni con presenza di irregolarità (b) | % (b/a) | ammontare complessivo spese dichiarate (in euro) (c) | ammontare spese abbattute (in euro) (d) | % (d/c) |

| 55.487 | 17.449 | 31,45 | 650.638.348 | 114.316.874 | 17,57 |

| Agevolazioni fiscali riguardanti interventi di riqualificazione energetica degli edifici (articolo 1, comma 48 della legge 13 dicembre 2010, n. 220) | |||||

| numero complessivo dichiarazioni controllate (a) | dichiarazioni con presenza di irregolarità (b) | % (b/a) | ammontare complessivo spese dichiarate (in euro) (c) | ammontare spese abbattute (in euro) (d) | % (d/c) |

| 50.305 | 15.255 | 30,33 | euro 262.069.791 | euro 48.622.248 | 18,55 |

IL DIRETTORE CENTRALE

Salvatore Lampone