Camera dei deputati

Sezione di navigazione

Menu di ausilio alla navigazione

MENU DI NAVIGAZIONE PRINCIPALE

Vai al contenutoResoconto dell'Assemblea

XVII LEGISLATURA

Allegato A

Seduta di Lunedì 22 dicembre 2014

COMUNICAZIONI

Missioni valevoli nella seduta del 22 dicembre 2014.

Angelino Alfano, Gioacchino Alfano, Alfreider, Amici, Baldelli, Baretta, Bellanova, Bindi, Biondelli, Bobba, Bocci, Bonifazi, Michele Bordo, Borletti Dell'Acqua, Boschi, Bratti, Bressa, Brunetta, Caparini, Capezzone, Casero, Castiglione, Cecconi, Cicchitto, Cimbro, Cirielli, Colonnese, Costa, D'Ambrosio, Dambruoso, Damiano, De Girolamo, De Micheli, Del Basso De Caro, Dellai, Di Gioia, Di Lello, Epifani, Faraone, Fico, Fioroni, Gregorio Fontana, Fontanelli, Franceschini, Gentiloni Silveri, Giachetti, Giacomelli, Giancarlo Giorgetti, Gozi, La Russa, Lorenzin, Lotti, Lupi, Madia, Manciulli, Antonio Martino, Merlo, Orlando, Gianluca Pini, Pisicchio, Pistelli, Portas, Rampelli, Ravetto, Realacci, Domenico Rossi, Rughetti, Sanga, Sani, Scalfarotto, Scotto, Sereni, Sisto, Speranza, Tabacci, Valeria Valente, Velo, Vito, Zanetti.

(Alla ripresa pomeridiana della seduta).

Adornato, Angelino Alfano, Gioacchino Alfano, Alfreider, Amici, Baldelli, Baretta, Bellanova, Bindi, Biondelli, Bobba, Bocci, Bonifazi, Michele Bordo, Borletti Dell'Acqua, Boschi, Brambilla, Bratti, Bressa, Brunetta, Caparini, Capezzone, Casero, Castiglione, Cecconi, Cicchitto, Cimbro, Cirielli, Colonnese, Costa, D'Ambrosio, Dambruoso, Damiano, De Girolamo, De Micheli, Del Basso De Caro, Dellai, Di Gioia, Di Lello, Epifani, Faraone, Fico, Fioroni, Gregorio Fontana, Fontanelli, Franceschini, Gentiloni Silveri, Giachetti, Giacomelli, Giancarlo Giorgetti, Gozi, La Russa, Lorenzin, Lotti, Lupi, Madia, Manciulli, Antonio Martino, Merlo, Orlando, Gianluca Pini, Pisicchio, Pistelli, Portas, Rampelli, Ravetto, Realacci, Domenico Rossi, Rughetti, Sanga, Sani, Scalfarotto, Scotto, Sereni, Sisto, Speranza, Tabacci, Valeria Valente, Velo, Vito, Zanetti.

Assegnazione di un progetto di legge a Commissione in sede referente.

A norma del comma 1 dell'articolo 72 del Regolamento, il seguente progetto di legge è assegnato, in sede referente, alla sottoindicata Commissione permanente:

III Commissione (Affari esteri):

«Ratifica ed esecuzione del Memorandum d'Intesa sulla lotta alla criminalità tra il Governo della Repubblica italiana ed il Governo della Stato del Qatar, fatto a Roma il 16 aprile 2012» (2710) Parere delle Commissioni I, II e V.

Atti di controllo e di indirizzo.

Gli atti di controllo e di indirizzo presentati sono pubblicati nell’Allegato B al resoconto della seduta odierna.

Annunzio di risposte scritte ad interrogazioni.

Sono pervenute alla Presidenza dai competenti ministeri risposte scritte ad interrogazioni. Sono pubblicate nell’Allegato B al resoconto della seduta odierna.

DISEGNO DI LEGGE: BILANCIO DI PREVISIONE DELLO STATO PER L'ANNO FINANZIARIO 2015 E BILANCIO PLURIENNALE PER IL TRIENNIO 2015-2017 (APPROVATO DALLA CAMERA E MODIFICATO DAL SENATO) (A.C. 2680-B)

A.C. 2680-B – Articolo 1

ARTICOLO 1 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 1 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 1.

(Stato di previsione dell'entrata).

1. L'ammontare delle entrate previste per l'anno finanziario 2015, relative a imposte, tasse, contributi di ogni specie e ogni altro provento, accertate, riscosse e versate nelle casse dello Stato, in virtù di leggi, decreti, regolamenti e di ogni altro titolo, risulta dall'annesso stato di previsione dell'entrata (Tabella n. 1).

Per le modifiche apportate alla Tabella n. 1 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 2

ARTICOLO 2 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 2 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 2.

(Stato di previsione del Ministero dell'economia e delle finanze e disposizioni relative).

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero dell'economia e delle finanze, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 2).

2. Il Ministro dell'economia e delle finanze è autorizzato a ripartire, con propri decreti, fra gli stati di previsione delle varie amministrazioni statali i fondi da ripartire iscritti nello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, nell'ambito della missione «Fondi da ripartire», programma «Fondi da assegnare», nonché nell'ambito della missione «Diritti sociali, politiche sociali e famiglia», programma «Protezione sociale per particolari categorie».

3. L'importo massimo di emissione di titoli pubblici, in Italia e all'estero, al netto di quelli da rimborsare e di quelli per regolazioni debitorie, è stabilito, per l'anno 2015, in 79.000 milioni di euro.

4. I limiti di cui all'articolo 6, comma 9, del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, concernente gli impegni assumibili dalla SACE Spa – Servizi assicurativi del commercio estero, sono fissati per l'anno finanziario 2015, rispettivamente, in 5.000 milioni di euro per le garanzie di durata fino a ventiquattro mesi e in 12.000 milioni di euro per le garanzie di durata superiore a ventiquattro mesi.

5. La SACE Spa è altresì autorizzata, per l'anno finanziario 2015, a rilasciare garanzie e coperture assicurative relativamente alle attività di cui all'articolo 11-quinquies, comma 4, del decreto-legge 14 marzo 2005, n. 35, convertito, con modificazioni, dalla legge 14 maggio 2005, n. 80, entro una quota massima del 30 per cento di ciascuno dei limiti indicati al comma 4 del presente articolo.

6. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, al trasferimento tra i pertinenti capitoli dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015 delle somme complessivamente iscritte, per competenza e per cassa, nel programma «Oneri per il servizio del debito statale», nell'ambito della missione «Debito pubblico» del medesimo stato di previsione, in relazione agli oneri connessi alle operazioni di ricorso al mercato.

7. Gli importi dei fondi previsti dagli articoli 26, 27, 28 e 29 della legge 31 dicembre 2009, n. 196, inseriti nel programma «Fondi di riserva e speciali», nell'ambito della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze, sono stabiliti, rispettivamente, in 900 milioni di euro, 1.200 milioni di euro, 2.000 milioni di euro, 550 milioni di euro e 9.000 milioni di euro.

8. Per gli effetti di cui all'articolo 26 della legge 31 dicembre 2009, n. 196, sono considerate spese obbligatorie quelle descritte nell'elenco n. 1 annesso allo stato di previsione del Ministero dell'economia e delle finanze.

9. Le spese per le quali può esercitarsi la facoltà prevista dall'articolo 28 della legge 31 dicembre 2009, n. 196, sono indicate nell'elenco n. 2 annesso allo stato di previsione del Ministero dell'economia e delle finanze.

10. Gli importi di compensazione monetaria riscossi negli scambi fra gli Stati membri dell'Unione europea sono versati nell'ambito della voce «Accisa e imposta erariale su altri prodotti» dello stato di previsione dell'entrata. Corrispondentemente la spesa per contributi da corrispondere all'Unione europea in applicazione del regime delle «risorse proprie» di cui alla decisione 2000/597/CE, Euratom del Consiglio, del 29 settembre 2000, alla decisione 2007/436/CE, Euratom del Consiglio, del 7 giugno 2007, e alla decisione 2014/335/UE, Euratom del Consiglio, del 26 maggio 2014, nonché per importi di compensazione monetaria è imputata al programma «Partecipazione italiana alle politiche di bilancio in ambito UE», nell'ambito della missione «L'Italia in Europa e nel mondo» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, sul conto di tesoreria denominato: «Ministero del tesoro – FEOGA, Sezione garanzia».

11. Le somme iscritte nello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, nei pertinenti programmi relativi ai seguenti fondi da ripartire, non utilizzate al termine dell'esercizio, sono conservate nel conto dei residui per essere utilizzate nell'esercizio successivo: Fondo da ripartire per l'attuazione dei contratti e Fondo da ripartire per fronteggiare le spese derivanti dalle eventuali assunzioni di personale a tempo indeterminato per le Amministrazioni dello Stato da autorizzare in deroga al divieto di assunzione. Il Ministro dell'economia e delle finanze è autorizzato a ripartire tra i pertinenti programmi delle amministrazioni interessate, con propri decreti, le somme conservate nel conto dei residui dei predetti Fondi.

12. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione al programma «Rimborsi del debito statale», nell'ambito della missione «Debito pubblico» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, delle somme affluite all'entrata del bilancio dello Stato per essere destinate ad alimentare il Fondo per l'ammortamento dei titoli di Stato.

13. Ai fini della compensazione sui fondi erogati per la mobilità sanitaria in attuazione dell'articolo 12, comma 3, lettera b), del decreto legislativo 30 dicembre 1992, n. 502, e successive modificazioni, il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione al programma «Concorso dello Stato al finanziamento della spesa sanitaria», nell'ambito della missione «Relazioni finanziarie con le autonomie territoriali» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, delle somme versate all'entrata del bilancio dello Stato dalle regioni e dalle province autonome di Trento e di Bolzano.

14. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione al programma «Promozione e garanzia dei diritti e delle pari opportunità», nell'ambito della missione «Diritti sociali, politiche sociali e famiglia» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, delle somme affluite all'entrata del bilancio dello Stato per contributi destinati dall'Unione europea alle attività poste in essere dalla Commissione nazionale per le pari opportunità tra uomo e donna.

15. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, al trasferimento delle somme occorrenti per l'effettuazione delle elezioni politiche, amministrative e dei membri del Parlamento europeo spettanti all'Italia e per l'attuazione dei referendum dal programma «Fondi da assegnare», nell'ambito della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, ai competenti programmi degli stati di previsione del medesimo Ministero dell'economia e delle finanze e dei Ministeri della giustizia, degli affari esteri e della cooperazione internazionale e dell'interno per lo stesso anno finanziario, per l'effettuazione di spese relative a competenze spettanti ai componenti i seggi elettorali, a nomine e notifiche dei presidenti di seggio, a compensi per lavoro straordinario, a compensi agli estranei all'amministrazione, a missioni, a premi, a indennità e competenze varie spettanti alle Forze di polizia, a trasferte e trasporto delle Forze di polizia, a rimborsi per facilitazioni di viaggio agli elettori, a spese di ufficio, a spese telegrafiche e telefoniche, a fornitura di carta e stampa di schede, a manutenzione e acquisto di materiale elettorale, a servizio automobilistico e ad altre esigenze derivanti dall'effettuazione delle predette consultazioni elettorali.

16. Il Ministro dell'economia e delle finanze è autorizzato a trasferire, con propri decreti, per l'anno 2015, ai capitoli del titolo III (Rimborso di passività finanziarie) degli stati di previsione delle amministrazioni interessate le somme iscritte, per competenza e per cassa, nel programma «Rimborsi del debito statale», nell'ambito della missione «Debito pubblico» dello stato di previsione del Ministero dell'economia e delle finanze, in relazione agli oneri connessi alle operazioni di rimborso anticipato o di rinegoziazione dei mutui con onere a totale o parziale carico dello Stato.

17. Nell'elenco n. 5, annesso allo stato di previsione del Ministero dell'economia e delle finanze, sono indicate le spese per le quali possono effettuarsi, per l'anno finanziario 2015, prelevamenti dal fondo a disposizione, di cui all'articolo 9, comma 4, della legge 1o dicembre 1986, n. 831, iscritto nel programma «Prevenzione e repressione delle frodi e delle violazioni agli obblighi fiscali», nell'ambito della missione «Politiche economico-finanziarie e di bilancio», nonché nel programma «Concorso della Guardia di Finanza alla sicurezza pubblica», nell'ambito della missione «Ordine pubblico e sicurezza» del medesimo stato di previsione.

18. Il numero massimo degli ufficiali ausiliari del Corpo della guardia di finanza di cui alla lettera c) del comma 1 dell'articolo 937 del codice dell'ordinamento militare, di cui al decreto legislativo 15 marzo 2010, n. 66, da mantenere in servizio nell'anno 2015, ai sensi dell'articolo 803 del medesimo codice, è stabilito in 70 unità.

19. Il Ministro dell'economia e delle finanze è autorizzato ad effettuare, con propri decreti, variazioni compensative, in termini di competenza e di cassa, tra lo stanziamento di bilancio relativo al «Fondo sanitario nazionale» (capitolo 2700) e quello relativo alle «Somme da erogare alle regioni a statuto ordinario a titolo di compartecipazione dell'IVA» (capitolo 2862) dello stato di previsione del Ministero dell'economia e delle finanze, in relazione alle deliberazioni annuali del Comitato interministeriale per la programmazione economica (CIPE) ai sensi dell'articolo 39, comma 1, del decreto legislativo 15 dicembre 1997, n. 446.

20. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, su proposta del Ministro dell'istruzione, dell'università e della ricerca, le variazioni compensative di bilancio occorrenti per trasferire al pertinente programma dello stato di previsione del predetto Ministero dell'istruzione, dell'università e della ricerca i fondi per il funzionamento delle commissioni che gestiscono il Fondo integrativo speciale per la ricerca (FISR), istituito ai sensi dell'articolo 1, comma 3, del decreto legislativo 5 giugno 1998, n. 204.

21. Il Ministro dell'economia e delle finanze è autorizzato ad assegnare ai pertinenti programmi le somme iscritte nei programmi «Incentivi alle imprese per interventi di sostegno» e «Interventi di sostegno tramite il sistema di fiscalità», nell'ambito della missione «Competitività e sviluppo delle imprese» dello stato di previsione del Ministero dell'economia e delle finanze, ai fini dell'utilizzazione dei fondi relativi al rimborso degli oneri di servizio pubblico sostenuti dalle imprese pubbliche, rispettivamente disciplinati dai contratti di servizio e di programma stipulati con le amministrazioni pubbliche, nonché per agevolazioni concesse in applicazione di specifiche disposizioni legislative.

22. Le somme iscritte nel bilancio autonomo della Presidenza del Consiglio dei ministri, assegnate dal CIPE con propria delibera alle amministrazioni interessate ai sensi dell'articolo 1, comma 7, della legge 17 maggio 1999, n. 144, per l'anno finanziario 2015, destinate alla costituzione di unità tecniche di supporto alla programmazione, alla valutazione e al monitoraggio degli investimenti pubblici, sono versate all'entrata del bilancio dello Stato per essere riassegnate, con decreti del Ministro dell'economia e delle finanze, negli stati di previsione delle amministrazioni medesime.

23. In relazione alle necessità derivanti dall'andamento dei mercati finanziari e dalla gestione del debito statale, il Ministro dell'economia e delle finanze è autorizzato ad effettuare, con propri decreti, variazioni compensative, in termini di competenza e di cassa, tra gli stanziamenti dei capitoli 2214, 2215, 2216, 2217, 2219, 2220, 2221, 2222 e 2263 e tra gli stanziamenti dei capitoli 2242 e 2247 dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, iscritti nel programma «Oneri per il servizio del debito statale». Per le medesime necessità il Ministro dell'economia e delle finanze è autorizzato ad effettuare, con propri decreti, variazioni compensative, in termini di competenza e di cassa, tra gli stanziamenti dei capitoli 9502, 9523, 9537, 9539, 9540, 9541 e 9590 dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, iscritti nel programma «Rimborsi del debito statale».

24. In relazione alle necessità gestionali derivanti dalle diverse variabili connesse al finanziamento del bilancio dell'Unione europea a titolo di risorse proprie, il Ministro dell'economia e delle finanze è autorizzato ad effettuare, con propri decreti, variazioni compensative, in termini di competenza e di cassa, tra gli stanziamenti dei capitoli 2751 e 2752 dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, iscritti nell'ambito della missione «L'Italia in Europa e nel mondo» nel programma «Partecipazione italiana alle politiche di bilancio in ambito UE».

25. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le variazioni compensative di bilancio, anche tra i titoli della spesa, negli stati di previsione dei Ministeri interessati, occorrenti per l'attuazione delle disposizioni recate dal decreto legislativo 6 maggio 2011, n. 68, in materia di federalismo fiscale delle regioni a statuto ordinario.

26. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, per l'anno finanziario 2015, alla riassegnazione ad apposito capitolo di spesa dello stato di previsione del Ministero dell'economia e delle finanze, nella misura stabilita con proprio decreto, delle somme versate, nell'ambito della voce «Entrate derivanti dal controllo e repressione delle irregolarità e degli illeciti» dello stato di previsione dell'entrata, dalla società Equitalia Giustizia Spa a titolo di utili relativi alla gestione finanziaria del fondo di cui all'articolo 61, comma 23, del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133.

27. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, per l'anno finanziario 2015, variazioni compensative, anche tra programmi diversi, in termini di residui, di competenza e di cassa, tra gli stanziamenti di bilancio relativi ai capitoli interessati dalla riorganizzazione del Ministero dell'economia e delle finanze prevista dal decreto del Ministro dell'economia e delle finanze 17 luglio 2014, pubblicato nel supplemento ordinario n. 75 alla Gazzetta Ufficiale n. 214 del 15 settembre 2014.

28. Il Ministro dell'economia e delle finanze, con propri decreti, provvede all'adeguamento degli stanziamenti dei capitoli destinati al pagamento dei premi e delle vincite dei giochi pronostici, delle scommesse e delle lotterie, in corrispondenza con l'effettivo andamento delle relative riscossioni.

29. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione al programma «Analisi, monitoraggio e controllo della finanza pubblica e politiche di bilancio», nell'ambito della missione «Politiche economico-finanziarie e di bilancio» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, delle somme versate all'entrata del bilancio dello Stato provenienti dalla chiusura della gestione commissariale del Fondo gestione istituti contrattuali lavoratori portuali in liquidazione coatta amministrativa e della gestione commissariale denominata «Particolari e straordinarie esigenze, anche di ordine pubblico, della città di Palermo» in liquidazione coatta amministrativa.

30. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, nello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, le variazioni compensative di bilancio, anche tra i diversi titoli della spesa, occorrenti per il pagamento degli oneri di ammortamento dei mutui e dei prestiti obbligazionari, attivati sulla base di specifiche disposizioni normative a seguito di calamità naturali, effettuati direttamente dal Ministero dell'economia e delle finanze a seguito del trasferimento degli stessi da parte della Presidenza del Consiglio dei ministri – Dipartimento della protezione civile ai sensi del comma 5-septies dell'articolo 5 della legge 24 febbraio 1992, n. 225, e successive modificazioni.

31. Ferme restando le disposizioni dell'articolo 36 del regio decreto 18 novembre 1923, n. 2440, e successive modificazioni, il Ministro dell'economia e delle finanze è autorizzato ad effettuare, con propri decreti, le variazioni di bilancio, in termini di residui, di competenza e di cassa, conseguenti alla ripartizione tra le amministrazioni interessate del fondo iscritto nel programma «Sostegno alle politiche per lo sviluppo e la coesione economica», nell'ambito della missione «Sviluppo e riequilibrio territoriale» dello stato di previsione del Ministero dell'economia e delle finanze, in relazione alle disposizioni di cui all'articolo 2 della legge 2 maggio 1990, n. 102, e successive modificazioni.

32. Le somme iscritte nello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015 relative al Fondo per lo sviluppo e la coesione, nonché quelle trasferite dal Fondo medesimo ai pertinenti capitoli degli stati di previsione dei Ministeri destinatari delle risorse finanziarie, disponibili al termine dell'esercizio, sono conservate nel conto dei residui per essere utilizzate nell'esercizio successivo. Il Ministro dell'economia e delle finanze è autorizzato a ripartire, con propri decreti, tra i pertinenti programmi delle amministrazioni interessate le somme conservate nel conto dei residui del predetto Fondo.

Per le modifiche apportate alla Tabella n. 2 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 3

ARTICOLO 3 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 3 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 3.

(Stato di previsione del Ministero dello sviluppo economico e disposizioni relative).

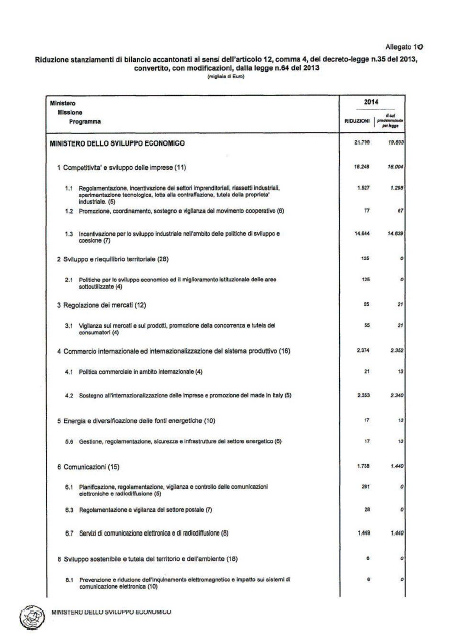

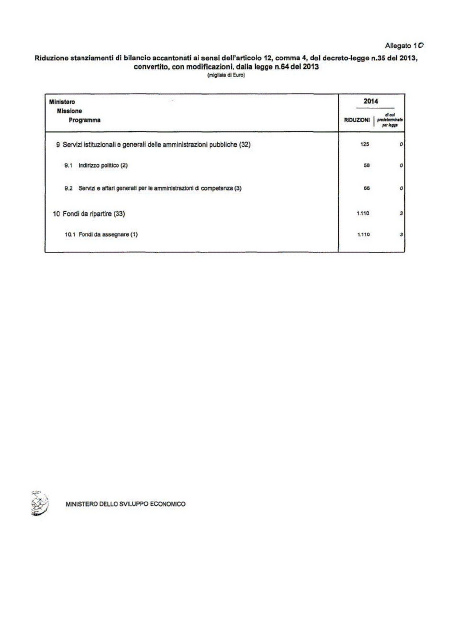

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero dello sviluppo economico, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 3).

2. Gli importi dei versamenti effettuati con imputazione alle voci «Restituzione, rimborsi, recuperi e concorsi vari» e «Altre entrate in conto capitale» dello stato di previsione dell'entrata sono correlativamente iscritti in termini di competenza e di cassa, con decreti del Ministro dell'economia e delle finanze, negli appositi capitoli dei pertinenti programmi dello stato di previsione del Ministero dello sviluppo economico relativi al Fondo per la competitività e lo sviluppo, al Fondo per gli interventi agevolativi alle imprese, al Fondo rotativo per le imprese e al Fondo rotativo per la crescita sostenibile.

3. Le somme impegnate in relazione alle disposizioni di cui all'articolo 1 del decreto-legge 9 ottobre 1993, n. 410, convertito dalla legge 10 dicembre 1993, n. 513, recante interventi urgenti a sostegno dell'occupazione nelle aree di crisi siderurgica, resesi disponibili a seguito di provvedimenti di revoca, sono versate all'entrata del bilancio dello Stato per essere riassegnate, con decreti del Ministro dell'economia e delle finanze, allo stato di previsione del Ministero dello sviluppo economico, ai fini di cui al medesimo articolo 1 del decreto-legge n. 410 del 1993.

Per le modifiche apportate alla Tabella n. 3 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 4

ARTICOLO 4 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 4 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 4.

(Stato di previsione del Ministero del lavoro e delle politiche sociali).

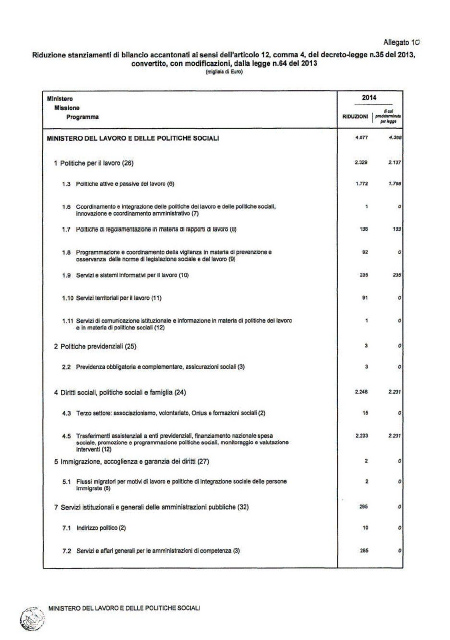

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero del lavoro e delle politiche sociali, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 4).

Per le modifiche apportate alla Tabella n. 4 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 5

ARTICOLO 5 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 5 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 5.

(Stato di previsione del Ministero della giustizia e disposizioni relative).

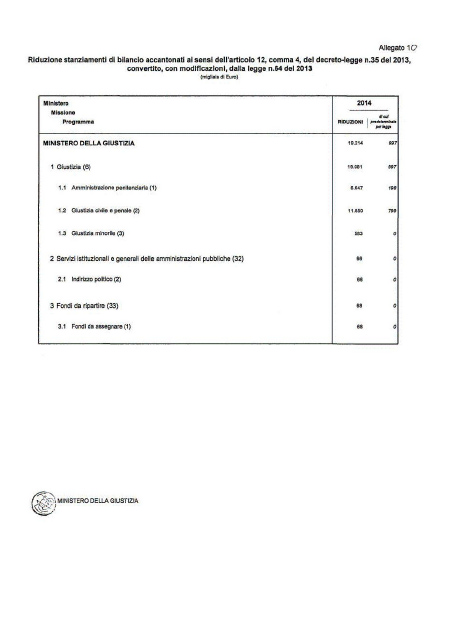

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero della giustizia, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 5).

2. Le entrate e le spese degli Archivi notarili, per l'anno finanziario 2015, sono stabilite in conformità agli stati di previsione annessi a quello del Ministero della giustizia (Appendice n. 1).

3. Per provvedere alle eventuali deficienze delle assegnazioni di bilancio, è utilizzato lo stanziamento del Fondo per le spese impreviste iscritto nel programma «Giustizia civile e penale», nell'ambito della missione «Giustizia» dello stato di previsione della spesa degli Archivi notarili. I prelevamenti da detto Fondo, nonché l'utilizzazione delle somme prelevate, sono disposti con decreti del Ministro dell'economia e delle finanze, su proposta del Ministro della giustizia. Tali decreti sono comunicati al Parlamento in allegato al conto consuntivo degli Archivi stessi.

4. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione, in termini di competenza e di cassa, delle somme versate dal Comitato olimpico nazionale italiano (CONI), dalle regioni, dalle province, dai comuni e da altri enti pubblici e privati all'entrata del bilancio dello Stato, relativamente alle spese per il mantenimento, per l'assistenza e per la rieducazione dei detenuti e internati, per gli interventi e gli investimenti finalizzati al miglioramento delle condizioni detentive e delle attività trattamentali nonché per le attività sportive del personale del Corpo di polizia penitenziaria e dei detenuti e internati, nel programma «Amministrazione penitenziaria» e nel programma «Giustizia minorile», nell'ambito della missione «Giustizia» dello stato di previsione del Ministero della giustizia per l'anno finanziario 2015.

Per le modifiche apportate alla Tabella n. 5 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 6

ARTICOLO 6 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 6 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 6.

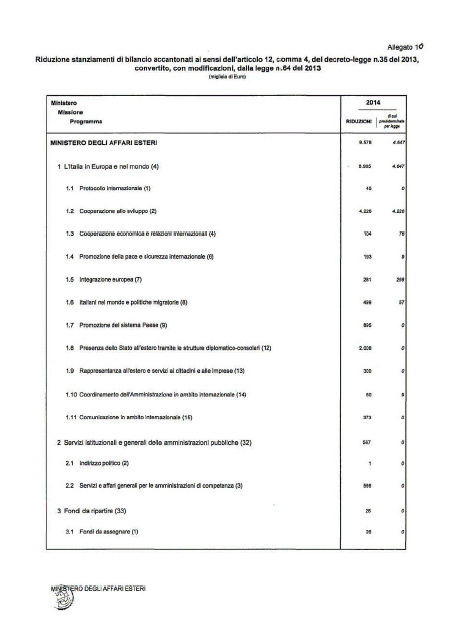

(Stato di previsione del Ministero degli affari esteri e della cooperazione internazionale e disposizioni relative).

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero degli affari esteri e della cooperazione internazionale, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 6).

2. È approvato, in termini di competenza e di cassa, il bilancio dell'Istituto agronomico per l'Oltremare, per l'anno finanziario 2015, annesso allo stato di previsione del Ministero degli affari esteri e della cooperazione internazionale (Appendice n. 1).

3. In relazione alle somme affluite all'entrata del bilancio dello Stato per contributi versati da Paesi esteri in applicazione della direttiva 77/486/CEE del Consiglio, del 25 luglio 1977, il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione delle somme stesse ai pertinenti programmi dello stato di previsione del Ministero degli affari esteri e della cooperazione internazionale per l'anno finanziario 2015, affinché siano utilizzate per gli scopi previsti dalla medesima direttiva.

4. In relazione alle somme affluite all'entrata del bilancio dell'Istituto agronomico per l'Oltremare, per anticipazioni e rimborsi di spese per conto di terzi nonché di organismi internazionali o della Direzione generale per la cooperazione allo sviluppo del Ministero degli affari esteri e della cooperazione internazionale, il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni all'entrata e alla spesa del suddetto bilancio per l'anno finanziario 2015.

5. Il Ministero degli affari esteri e della cooperazione internazionale è autorizzato ad effettuare, previe intese con il Ministero dell'economia e delle finanze, operazioni in valuta estera non convertibile pari alle disponibilità esistenti nei conti correnti valuta Tesoro costituiti presso le rappresentanze diplomatiche e gli uffici consolari, ai sensi dell'articolo 5 della legge 6 febbraio 1985, n. 15, e successive modificazioni, e che risultino intrasferibili per effetto di norme o disposizioni locali. Il relativo controvalore in euro è acquisito all'entrata del bilancio dello Stato ed è contestualmente iscritto, con decreti del Ministro dell'economia e delle finanze, sulla base delle indicazioni del Ministero degli affari esteri e della cooperazione internazionale, nei pertinenti programmi dello stato di previsione del medesimo Ministero per l'anno finanziario 2015, per l'effettuazione di spese connesse alle esigenze di funzionamento e mantenimento delle sedi diplomatiche e consolari, degli istituti di cultura e delle scuole italiane all'estero. Il Ministero degli affari esteri e della cooperazione internazionale è altresì autorizzato ad effettuare, con le medesime modalità, operazioni in valuta estera pari alle disponibilità esistenti nei conti correnti valuta Tesoro in valute inconvertibili o intrasferibili individuate, ai fini delle operazioni di cui al presente comma, dal Dipartimento del tesoro del Ministero dell'economia e delle finanze su richiesta della competente Direzione generale del Ministero degli affari esteri e della cooperazione internazionale.

6. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, su proposta del Ministro degli affari esteri e della cooperazione internazionale, variazioni compensative in termini di competenza e cassa tra i capitoli allocati nel programma «Cooperazione allo sviluppo», nell'ambito della missione «L'Italia in Europa e nel mondo» dello stato di previsione del Ministero degli affari esteri e della cooperazione internazionale, relativamente agli stanziamenti per l'aiuto pubblico allo sviluppo determinati nella Tabella della legge di stabilità, di cui all'articolo 11, comma 3, lettera d), della legge 31 dicembre 2009, n. 196. Resta fermo quanto previsto dall'articolo 15, comma 9, primo periodo, della legge 26 febbraio 1987, n. 49, e successive modificazioni.

7. In attuazione degli adempimenti previsti dalla legge 11 agosto 2014, n. 125, recante disciplina generale sulla cooperazione internazionale allo sviluppo, il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, su proposta del Ministro degli affari esteri e della cooperazione internazionale, da comunicare alle Commissioni parlamentari competenti, le occorrenti variazioni di bilancio, in termini di residui, di competenza e di cassa, ivi comprese l'istituzione, la modifica e la soppressione di programmi.

Per le modifiche apportate alla Tabella n. 6 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 7

ARTICOLO 7 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 7 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 7.

(Stato di previsione del Ministero dell'istruzione, dell'università e della ricerca e disposizioni relative).

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero dell'istruzione, dell'università e della ricerca, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 7).

2. Il Ministro dell'economia e delle finanze è autorizzato a ripartire, con propri decreti, su proposta del Ministro dell'istruzione, dell'università e della ricerca, i fondi iscritti nella parte corrente e nel conto capitale del programma «Fondi da assegnare», nell'ambito della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'istruzione, dell'università e della ricerca.

3. Ai fini di una razionale utilizzazione delle risorse di bilancio, il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, su proposta del Ministro dell'istruzione, dell'università e della ricerca, le occorrenti variazioni compensative, in termini di competenza e di cassa, tra i capitoli «Somma da assegnare per il pagamento della mensa scolastica», nonché tra i capitoli relativi al «Fondo per il funzionamento delle istituzioni scolastiche», iscritti nei pertinenti programmi dello stato di previsione del Ministero dell'istruzione, dell'università e della ricerca.

4. L'assegnazione autorizzata a favore del Consiglio nazionale delle ricerche, per l'anno finanziario 2015, è comprensiva della somma, determinata nella misura massima di 2.582.284 euro, a favore dell'Istituto di biologia cellulare per attività internazionale afferente all'area di Monterotondo.

5. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, su proposta del Ministro dell'istruzione, dell'università e della ricerca, le occorrenti variazioni, in termini di competenza e di cassa, tra lo stato di previsione del Ministero dell'istruzione, dell'università e della ricerca e gli stati di previsione dei Ministeri interessati in relazione al trasferimento di fondi riguardanti il finanziamento di progetti per la ricerca.

Per le modifiche apportate alla Tabella n. 7 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 8

ARTICOLO 8 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 8 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 8.

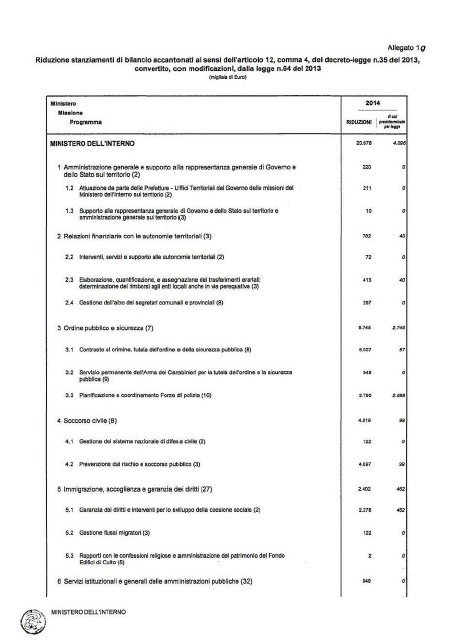

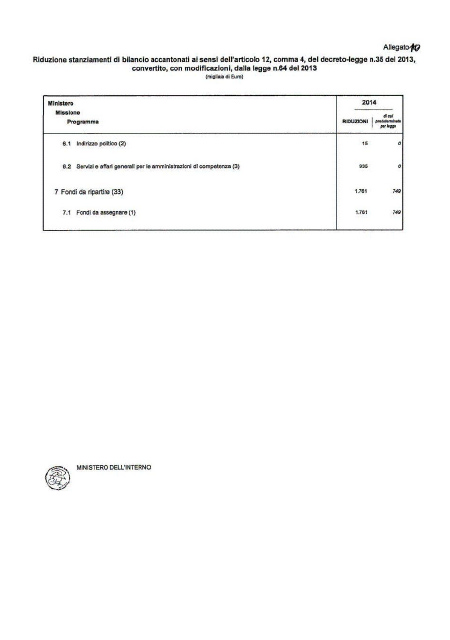

(Stato di previsione del Ministero dell'interno e disposizioni relative).

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero dell'interno, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 8).

2. Le somme versate dal CONI nell'ambito della voce «Entrate derivanti da servizi resi dalle Amministrazioni statali» dello stato di previsione dell'entrata sono riassegnate, con decreti del Ministro dell'economia e delle finanze, al programma «Prevenzione dal rischio e soccorso pubblico», nell'ambito della missione «Soccorso civile» dello stato di previsione del Ministero dell'interno per l'anno finanziario 2015, per essere destinate alle spese relative all'educazione fisica, all'attività sportiva e alla costruzione, completamento e adattamento di infrastrutture sportive concernenti il Corpo nazionale dei vigili del fuoco.

3. Nell'elenco n. 1, annesso allo stato di previsione del Ministero dell'interno, sono indicate le spese per le quali possono effettuarsi, per l'anno finanziario 2015, prelevamenti dal fondo a disposizione per la Pubblica sicurezza, di cui all'articolo 1 della legge 12 dicembre 1969, n. 1001, iscritto nel programma «Pianificazione e coordinamento Forze di polizia», nell'ambito della missione «Ordine pubblico e sicurezza».

4. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le variazioni compensative di bilancio anche tra i titoli della spesa dello stato di previsione del Ministero dell'interno, occorrenti per l'attuazione delle disposizioni recate dall'articolo 61 del decreto legislativo 15 dicembre 1997, n. 446, e successive modificazioni, dall'articolo 10, comma 11, della legge 13 maggio 1999, n. 133, e successive modificazioni, e dall'articolo 8, comma 5, della legge 3 maggio 1999, n. 124, relative ai trasferimenti erariali agli enti locali.

5. In relazione all'articolo 1, comma 1328, della legge 27 dicembre 2006, n. 296, al fine di ridurre il costo a carico dello Stato per il servizio antincendi negli aeroporti, il Ministro dell'economia e delle finanze è autorizzato a riassegnare, con propri decreti, nello stato di previsione del Ministero dell'interno le somme versate all'entrata del bilancio dello Stato in applicazione delle disposizioni di cui al citato comma 1328 dell'articolo 1 della legge n. 296 del 2006.

6. Sono autorizzati l'accertamento e la riscossione, secondo le leggi in vigore, delle entrate del Fondo edifici di culto, nonché l'impegno e il pagamento delle spese, relative all'anno finanziario 2015, in conformità agli stati di previsione annessi a quello del Ministero dell'interno (Appendice n. 1).

7. Per gli effetti di cui all'articolo 26 della legge 31 dicembre 2009, n. 196, sono considerate spese obbligatorie del bilancio del Fondo edifici di culto quelle indicate nell'elenco n. 1, annesso al bilancio predetto.

8. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, su proposta del Ministro dell'interno, le occorrenti variazioni, in termini di competenza e di cassa, negli stati di previsione dell'entrata e della spesa del Fondo edifici di culto per l'anno finanziario 2015, conseguenti ai prelevamenti di somme dal conto corrente infruttifero di tesoreria intestato al predetto Fondo, per far fronte alle esigenze derivanti dall'attuazione degli articoli 55 e 69 della legge 20 maggio 1985, n. 222.

9. Il Ministro dell'economia e delle finanze è autorizzato a trasferire, con propri decreti, su proposta del Ministro dell'interno, agli stati di previsione dei Ministeri interessati le risorse iscritte nel capitolo 2313, istituito nell'ambito del programma «Flussi migratori, garanzia dei diritti e interventi per lo sviluppo della coesione sociale» della missione «Immigrazione, accoglienza e garanzia dei diritti» dello stato di previsione del Ministero dell'interno, e nel capitolo 2872, istituito nell'ambito del programma «Pianificazione e coordinamento Forze di polizia» della missione «Ordine pubblico e sicurezza» del medesimo stato di previsione, in attuazione dell'articolo 1, comma 562, della legge 23 dicembre 2005, n. 266, dell'articolo 34 del decreto-legge 1o ottobre 2007, n. 159, convertito, con modificazioni, dalla legge 29 novembre 2007, n. 222, e delle disposizioni di cui all'articolo 2, comma 106, della legge 24 dicembre 2007, n. 244.

10. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, nello stato di previsione del Ministero dell'interno, le variazioni compensative di bilancio anche tra i titoli della spesa, occorrenti per l'attuazione delle disposizioni recate dai decreti legislativi 14 marzo 2011, n. 23, e 6 maggio 2011, n. 68, in materia di federalismo fiscale municipale e di autonomia di entrata delle province.

11. Il Ministro dell'economia e delle finanze è autorizzato a riassegnare, con propri decreti, nello stato di previsione del Ministero dell'interno, i contributi relativi al rilascio e al rinnovo dei permessi di soggiorno, di cui all'articolo 5, comma 2-ter, del testo unico di cui al decreto legislativo 25 luglio 1998, n. 286, versati all'entrata del bilancio dello Stato e destinati, ai sensi dell'articolo 14-bis del medesimo testo unico, al Fondo rimpatri, finalizzato a finanziare le spese per il rimpatrio degli stranieri verso i Paesi di origine ovvero di provenienza.

12. Al fine di reperire le risorse occorrenti per il finanziamento dei programmi di rimpatrio volontario e assistito di cittadini di Paesi terzi verso il Paese di origine o di provenienza, ai sensi dell'articolo 14-ter del testo unico di cui al decreto legislativo 25 luglio 1998, n. 286, e successive modificazioni, il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, su proposta del Ministro dell'interno, le occorrenti variazioni compensative di bilancio, nello stato di previsione del Ministero dell'interno, anche tra missioni e programmi diversi.

13. Ferma restando l'adozione dello specifico sistema di erogazione unificata di competenze fisse e accessorie al personale da parte delle amministrazioni dello Stato, al fine di consentire l'erogazione nell'anno successivo delle somme rimaste da pagare alla fine di ciascun esercizio finanziario a titolo di competenze accessorie, per tutti gli appartenenti alle Forze di polizia si applicano le disposizioni di cui al comma 3 dell'articolo 2 del decreto del Ministro dell'economia e delle finanze 1o dicembre 2010, pubblicato nella Gazzetta Ufficiale n. 293 del 16 dicembre 2010.

14. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le variazioni compensative di bilancio tra i programmi di spesa dello stato di previsione del Ministero dell'interno «Elaborazione, quantificazione, e assegnazione dei trasferimenti erariali; determinazione dei rimborsi agli enti locali anche in via perequativa» e «Gestione dell'albo dei segretari comunali e provinciali», in relazione alle minori o maggiori occorrenze connesse alla gestione dell'albo dei segretari provinciali e comunali necessarie ai sensi dell'articolo 7 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, e dell'articolo 10 del decreto-legge 10 ottobre 2012, n. 174, convertito, con modificazioni, dalla legge 7 dicembre 2012, n. 213.

Per le modifiche apportate alla Tabella n. 8 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 9

ARTICOLO 9 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 9 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

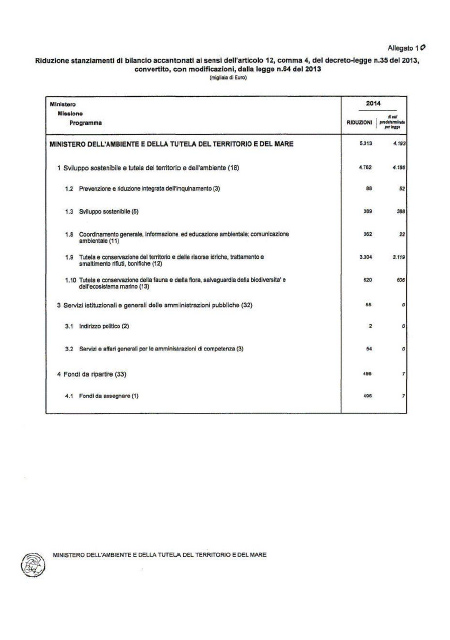

Art. 9.

(Stato di previsione del Ministero dell'ambiente e della tutela del territorio e del mare).

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero dell'ambiente e della tutela del territorio e del mare, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 9).

Per le modifiche apportate alla Tabella n. 9 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 10

ARTICOLO 10 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 10 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 10.

(Stato di previsione del Ministero delle infrastrutture e dei trasporti e disposizioni relative).

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero delle infrastrutture e dei trasporti, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 10).

2. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, su proposta del Ministro delle infrastrutture e dei trasporti, le variazioni di competenza e di cassa nello stato di previsione dell'entrata e in quello del Ministero delle infrastrutture e dei trasporti per gli adempimenti previsti dalla legge 6 giugno 1974, n. 298, nonché dall'articolo 10 del regolamento di cui al decreto del Presidente della Repubblica 28 settembre 1994, n. 634, concernente la disciplina dell'ammissione all'utenza del servizio di informatica del centro elaborazione dati del Dipartimento per i trasporti, la navigazione ed i sistemi informativi e statistici del Ministero delle infrastrutture e dei trasporti.

3. Il numero massimo degli ufficiali ausiliari del Corpo delle capitanerie di porto da mantenere in servizio come forza media nell'anno 2015, ai sensi dell'articolo 803 del codice di cui al decreto legislativo 15 marzo 2010, n. 66, è stabilito come segue: 200 ufficiali in ferma prefissata o in rafferma, di cui alla lettera c) del comma 1 dell'articolo 937 del codice di cui al decreto legislativo n. 66 del 2010; 70 ufficiali piloti di complemento, di cui alla lettera b) del comma 1 dell'articolo 937 del codice di cui al decreto legislativo n. 66 del 2010.

4. Il numero massimo degli allievi del Corpo delle capitanerie di porto da mantenere alla frequenza dei corsi presso l'Accademia navale e le Scuole sottufficiali della Marina militare, per l'anno 2015, è fissato in 136 unità.

5. Nell'elenco n. 1 annesso allo stato di previsione del Ministero delle infrastrutture e dei trasporti, riguardante il Corpo delle capitanerie di porto, sono descritte le spese per le quali possono effettuarsi, per l'anno finanziario 2015, i prelevamenti dal fondo a disposizione iscritto nel programma «Sicurezza e controllo nei mari, nei porti e sulle coste», nell'ambito della missione «Ordine pubblico e sicurezza» del medesimo stato di previsione.

6. Ai sensi dell'articolo 2 del regolamento per i servizi di cassa e contabilità delle Capitanerie di porto, di cui al regio decreto 6 febbraio 1933, n. 391, i fondi di qualsiasi provenienza possono essere versati in conto corrente postale dai funzionari delegati.

7. Le disposizioni legislative e regolamentari in vigore presso il Ministero della difesa si applicano, in quanto compatibili, alla gestione dei fondi di pertinenza delle Capitanerie di porto. Alle spese per la manutenzione e l'esercizio dei mezzi nautici, terrestri e aerei e per attrezzature tecniche, materiali e infrastrutture occorrenti per i servizi tecnici e di sicurezza dei porti e delle caserme delle Capitanerie di porto, di cui al programma «Sicurezza e controllo nei mari, nei porti e sulle coste», nell'ambito della missione «Ordine pubblico e sicurezza» dello stato di previsione del Ministero delle infrastrutture e dei trasporti, si applicano, per l'anno finanziario 2015, le disposizioni dell'articolo 61-bis del regio decreto 18 novembre 1923, n. 2440, sulla contabilità generale dello Stato.

8. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, negli stati di previsione dei Ministeri interessati, le variazioni di bilancio, in termini di residui, di competenza e di cassa, conseguenti alla ripartizione del Fondo infrastrutture ferroviarie, stradali e relativo a opere di interesse strategico, di cui all'articolo 32, comma 1, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, e successive modificazioni.

9. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le variazioni di bilancio occorrenti per l'attuazione dell'articolo 32, comma 6, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, concernente la revoca dei finanziamenti relativi al Programma delle infrastrutture strategiche.

10. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, negli stati di previsione dei Ministeri interessati, le variazioni di bilancio, in termini di residui, di competenza e di cassa, conseguenti alla ripartizione del Fondo di cui all'articolo 18, comma 1, del decreto-legge 21 giugno 2013, n. 69, convertito, con modificazioni, dalla legge 9 agosto 2013, n. 98, come rifinanziato dall'articolo 3 del decreto-legge 12 settembre 2014, n. 133, convertito, con modificazioni, dalla legge 11 novembre 2014, n. 164.

Per le modifiche apportate alla Tabella n. 10 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 11

ARTICOLO 11 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 11 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 11.

(Stato di previsione del Ministero della difesa e disposizioni relative).

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero della difesa, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 11).

2. Il numero massimo degli ufficiali ausiliari da mantenere in servizio come forza media nell'anno 2015, ai sensi dell'articolo 803 del codice di cui al decreto legislativo 15 marzo 2010, n. 66, è stabilito come segue:

a) ufficiali ausiliari di cui alle lettere a) e c) del comma 1 dell'articolo 937 del codice di cui al decreto legislativo n. 66 del 2010:

1) Esercito n. 71;

2) Marina n. 16;

3) Aeronautica n. 52;

4) Carabinieri n. 0;

b) ufficiali ausiliari piloti di complemento, di cui alla lettera b) del comma 1 dell'articolo 937 del codice di cui al decreto legislativo n. 66 del 2010:

1) Esercito n. 0;

2) Marina n. 50;

3) Aeronautica n. 9;

c) ufficiali ausiliari delle forze di completamento, di cui alla lettera d) del comma 1 dell'articolo 937 del codice di cui al decreto legislativo n. 66 del 2010:

1) Esercito n. 98;

2) Marina n. 15;

3) Aeronautica n. 20.

3. La consistenza organica degli allievi ufficiali delle accademie delle Forze armate, compresa l'Arma dei carabinieri, di cui alla lettera b) del comma 1 dell'articolo 803 del codice di cui al decreto legislativo 15 marzo 2010, n. 66, è fissata, per l'anno 2015, come segue:

1) Esercito n. 291;

2) Marina n. 270;

3) Aeronautica n. 246;

4) Carabinieri n. 90.

4. La consistenza organica degli allievi delle scuole sottufficiali delle Forze armate, esclusa l'Arma dei carabinieri, di cui alla lettera b-bis) del comma 1 dell'articolo 803 del codice di cui al decreto legislativo 15 marzo 2010, n. 66, è stabilita, per l'anno 2015, come segue:

1) Esercito n. 420;

2) Marina n. 242;

3) Aeronautica n. 265.

5. La consistenza organica degli allievi delle scuole militari, di cui alla lettera b-ter) del comma 1 dell'articolo 803 del codice di cui al decreto legislativo 15 marzo 2010, n. 66, è stabilita, per l'anno 2015, come segue:

1) Esercito n. 480;

2) Marina n. 201;

3) Aeronautica n. 140.

6. Alle spese per accordi internazionali, specificamente afferenti alle infrastrutture multinazionali dell'Alleanza atlantica (NATO), di cui ai programmi «Funzioni non direttamente collegate ai compiti di difesa militare» e «Pianificazione generale delle Forze Armate e approvvigionamenti militari», nonché per l'ammodernamento e il rinnovamento, di cui ai programmi «Approntamento e impiego Carabinieri per la difesa e la sicurezza», «Approntamento e impiego delle forze terrestri», «Approntamento e impiego delle forze navali», «Approntamento e impiego delle forze aeree» e «Pianificazione generale delle Forze Armate e approvvigionamenti militari», nell'ambito della missione «Difesa e sicurezza del territorio» dello stato di previsione del Ministero della difesa, si applicano, per l'anno 2015, le disposizioni contenute nell'articolo 61-bis del regio decreto 18 novembre 1923, n. 2440, sulla contabilità generale dello Stato.

7. Alle spese per le infrastrutture multinazionali della NATO, sostenute a carico del programma «Funzioni non direttamente collegate ai compiti di difesa militare» e del programma «Pianificazione generale delle Forze Armate e approvvigionamenti militari», nell'ambito della missione «Difesa e sicurezza del territorio» dello stato di previsione del Ministero della difesa, si applicano le procedure della NATO di esecuzione delle gare internazionali emanate dal Consiglio atlantico. Deve essere in ogni caso garantita la trasparenza delle procedure di appalto, di assegnazione e di esecuzione dei lavori, ai sensi della legge 13 settembre 1982, n. 646.

8. Negli elenchi n. 1 e n. 2 annessi allo stato di previsione del Ministero della difesa sono descritte le spese per le quali possono effettuarsi, per l'anno finanziario 2015, i prelevamenti dai fondi a disposizione relativi alle tre Forze armate e all'Arma dei carabinieri, ai sensi dell'articolo 613 del codice di cui al decreto legislativo 15 marzo 2010, n. 66, iscritti nel programma «Fondi da assegnare», nell'ambito della missione «Fondi da ripartire» del medesimo stato di previsione.

9. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione ai pertinenti programmi dello stato di previsione del Ministero della difesa, per l'anno finanziario 2015, delle somme versate all'entrata del bilancio dello Stato dal CONI, destinate alle attività sportive del personale militare e civile della Difesa.

10. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione ai pertinenti capitoli del programma «Approntamento e impiego Carabinieri per la difesa e la sicurezza», nell'ambito della missione «Difesa e sicurezza del territorio» dello stato di previsione del Ministero della difesa, per l'anno finanziario 2015, delle somme versate all'entrata del bilancio dello Stato dalla Banca d'Italia per i servizi di vigilanza e custodia resi presso le proprie sedi dal personale dell'Arma dei carabinieri.

Per le modifiche apportate alla Tabella n. 11 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 12

ARTICOLO 12 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 12 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 12.

(Stato di previsione del Ministero delle politiche agricole alimentari e forestali e disposizioni relative).

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero delle politiche agricole alimentari e forestali, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 12).

2. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, per l'anno finanziario 2015, le occorrenti variazioni di bilancio tra gli stati di previsione del Ministero delle politiche agricole alimentari e forestali e delle amministrazioni interessate, in termini di residui, di competenza e di cassa, ai sensi dell'articolo 31 della legge 6 dicembre 1991, n. 394, e successive modificazioni, e dell'articolo 77 del decreto legislativo 31 marzo 1998, n. 112, nonché per l'attuazione del decreto legislativo 4 giugno 1997, n. 143, concernente il conferimento alle regioni delle funzioni amministrative in materia di agricoltura e pesca e la riorganizzazione dell'amministrazione centrale.

3. Per l'attuazione del decreto legislativo 26 maggio 2004, n. 154, e del decreto legislativo 27 maggio 2005, n. 100, il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, nell'ambito della parte corrente e nell'ambito del conto capitale dello stato di previsione del Ministero delle politiche agricole alimentari e forestali, per l'anno finanziario 2015, le variazioni compensative di bilancio, in termini di competenza e di cassa, occorrenti per la modifica della ripartizione dei fondi tra i vari settori d'intervento del Programma nazionale della pesca e dell'acquacoltura.

4. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, al trasferimento delle somme iscritte nel capitolo 2827 del programma «Fondi da assegnare», nell'ambito della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2015, ai competenti programmi dello stato di previsione del Ministero delle politiche agricole alimentari e forestali per il medesimo anno, secondo la ripartizione percentuale indicata all'articolo 24, comma 2, della legge 11 febbraio 1992, n. 157.

5. Per l'anno finanziario 2015, il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, su proposta del Ministro delle politiche agricole alimentari e forestali, alla riassegnazione ai pertinenti programmi dello stato di previsione del Ministero delle politiche agricole alimentari e forestali delle somme versate in entrata dall'Agenzia per le erogazioni in agricoltura (AGEA) nonché dai corrispondenti organismi pagatori regionali a titolo di rimborso al Corpo forestale dello Stato per i controlli effettuati ai sensi del regolamento (CE) n. 885/2006 della Commissione, del 21 giugno 2006, e del regolamento (UE) n. 907/2014 della Commissione, dell'11 marzo 2014.

6. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione ai pertinenti programmi dello stato di previsione del Ministero delle politiche agricole alimentari e forestali per l'anno finanziario 2015 delle somme versate all'entrata del bilancio dello Stato da amministrazioni ed enti pubblici per essere destinate al Corpo forestale dello Stato in virtù di accordi di programma, convenzioni e intese per il raggiungimento di finalità comuni in materia di lotta contro gli incendi boschivi, sicurezza pubblica, monitoraggio e protezione dell'ambiente, divulgazione ed educazione ambientale e tutela delle riserve naturali statali affidate al Corpo medesimo, ivi compresa la salvaguardia della biodiversità anche attraverso la vivaistica sperimentale per la conservazione delle risorse genetiche forestali nazionali.

7. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione ai pertinenti programmi dello stato di previsione del Ministero delle politiche agricole alimentari e forestali, per l'anno finanziario 2015, delle somme versate all'entrata del bilancio dello Stato dal CONI e da altri enti pubblici e privati, destinate alle attività sportive del personale del Corpo forestale dello Stato.

8. Il Ministro dell'economia e delle finanze è autorizzato a riassegnare, con propri decreti, nell'ambito del programma «Tutela e conservazione della fauna e della flora e salvaguardia della biodiversità» della missione «Sviluppo sostenibile e tutela del territorio e dell'ambiente» dello stato di previsione del Ministero delle politiche agricole alimentari e forestali, le somme di pertinenza del Corpo forestale dello Stato, detenute dalla società Cassa depositi e prestiti Spa, individuate d'intesa con il medesimo Ministero e versate all'entrata del bilancio dello Stato.

9. Per l'anno finanziario 2015 il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, nello stato di previsione del Ministero delle politiche agricole alimentari e forestali, le variazioni compensative di bilancio, in termini di competenza e di cassa, occorrenti per l'attuazione di quanto stabilito dagli articoli 12 e 23-quater del decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135, e successive modificazioni, in ordine alla soppressione e riorganizzazione di enti vigilati dal medesimo Ministero.

10. Il Ministro dell'economia e delle finanze è autorizzato a ripartire, con propri decreti, tra i pertinenti programmi dello stato di previsione del Ministero delle politiche agricole alimentari e forestali le somme iscritte, in termini di residui, di competenza e di cassa, nel capitolo 7810 «Somme da ripartire per assicurare la continuità degli interventi pubblici nel settore agricolo e forestale» istituito nel programma «Fondi da assegnare», nell'ambito della missione «Fondi da ripartire» del medesimo stato di previsione, destinato alle finalità di cui alla legge 23 dicembre 1999, n. 499, recante razionalizzazione degli interventi nel settore agricolo, agroalimentare, agroindustriale e forestale.

11. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione ai pertinenti programmi dello stato di previsione del Ministero delle politiche agricole alimentari e forestali, per l'anno finanziario 2015, delle somme versate all'entrata del bilancio dello Stato da amministrazioni ed enti pubblici in virtù di accordi di programma, convenzioni e intese per il raggiungimento di finalità comuni in materia di telelavoro, ai sensi dell'articolo 4 della legge 16 giugno 1998, n. 191, dell'articolo 3 del regolamento di cui al decreto del Presidente della Repubblica 8 marzo 1999, n. 70, e dell'articolo 15 della legge 7 agosto 1990, n. 241, e successive modificazioni.

Per le modifiche apportate alla Tabella n. 12 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 13

ARTICOLO 13 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 13 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 13.

(Stato di previsione del Ministero dei beni e delle attività culturali e del turismo e disposizioni relative).

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero dei beni e delle attività culturali e del turismo, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 13).

2. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, su proposta del Ministro dei beni e delle attività culturali e del turismo, rispettivamente per la parte corrente e per il conto capitale dello stato di previsione del Ministero dei beni e delle attività culturali e del turismo, per l'anno finanziario 2015, le variazioni compensative di bilancio, in termini di residui, di competenza e di cassa, tra i capitoli, iscritti nel programma «Sostegno, valorizzazione e tutela del settore dello spettacolo» nell'ambito della missione «Tutela e valorizzazione dei beni e attività culturali e paesaggistici», relativi al Fondo unico per lo spettacolo.

3. Ai fini di una razionale utilizzazione delle risorse di bilancio, per l'anno finanziario 2015, il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, adottati su proposta del Ministro dei beni e delle attività culturali e del turismo, comunicati alle competenti Commissioni parlamentari e trasmessi alla Corte dei conti per la registrazione, le occorrenti variazioni compensative di bilancio, in termini di competenza e di cassa, tra i capitoli iscritti nei pertinenti programmi dello stato di previsione del Ministero dei beni e delle attività culturali e del turismo, relativi agli acquisti e alle espropriazioni per pubblica utilità, nonché per l'esercizio del diritto di prelazione da parte dello Stato su immobili di interesse archeologico e monumentale e su cose di arte antica, medievale, moderna e contemporanea e di interesse artistico e storico, nonché su materiale archivistico pregevole e materiale bibliografico, raccolte bibliografiche, libri, documenti, manoscritti e pubblicazioni periodiche, ivi comprese le spese derivanti dall'esercizio del diritto di prelazione, del diritto di acquisto delle cose denunciate per l'esportazione e dell'espropriazione, a norma di legge, di materiale bibliografico prezioso e raro.

4. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, negli stati di previsione dei Ministeri interessati, per l'anno finanziario 2015, le variazioni compensative di bilancio, in termini di competenza e di cassa, occorrenti per l'attuazione di quanto stabilito dall'articolo 1, comma 2, della legge 24 giugno 2013, n. 71, in ordine al trasferimento delle funzioni esercitate dalla Presidenza del Consiglio dei ministri in materia di turismo al Ministero dei beni e delle attività culturali e del turismo.

Per le modifiche apportate alla Tabella n. 13 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 14

ARTICOLO 14 DEL DISEGNO DI LEGGE ED ANNESSA TABELLA N. 14 NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 14.

(Stato di previsione del Ministero della salute e disposizioni relative).

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero della salute, per l'anno finanziario 2015, in conformità all'annesso stato di previsione (Tabella n. 14).

2. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione delle somme versate in entrata dalle Federazioni nazionali degli ordini e dei collegi delle professioni sanitarie, per il funzionamento della Commissione centrale per gli esercenti le professioni sanitarie, al pertinente programma dello stato di previsione del Ministero della salute per l'anno finanziario 2015.

3. Il Ministro dell'economia e delle finanze è autorizzato a ripartire, con propri decreti, su proposta del Ministro della salute, tra i pertinenti programmi dello stato di previsione del Ministero della salute, per l'anno finanziario 2015, i fondi per il finanziamento delle attività di ricerca e sperimentazione del programma «Ricerca per il settore della sanità pubblica», nell'ambito della missione «Ricerca e innovazione» dello stato di previsione del Ministero della salute, in relazione a quanto disposto dall'articolo 12, comma 2, del decreto legislativo 30 dicembre 1992, n. 502, e successive modificazioni.

Per le modifiche apportate alla Tabella n. 14 si vedano la Nota di variazioni (stampato n. 2680-bis) e la Seconda nota di variazioni (stampato n. 2680-ter).

A.C. 2680-B – Articolo 15

ARTICOLO 15 DEL DISEGNO DI LEGGE NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 15.

(Totale generale della spesa).

1. Sono approvati, rispettivamente, in euro 847.307.874.201, in euro 825.078.053.114 e in euro 865.509.021.883 in termini di competenza, nonché in euro 858.286.495.917, in euro 834.415.797.209 e in euro 874.910.441.879 in termini di cassa, i totali generali della spesa dello Stato per il triennio 2015-2017.

A.C. 2680-B – Articolo 16

ARTICOLO 16 DEL DISEGNO DI LEGGE ED ANNESSO QUADRO GENERALE RIASSUNTIVO NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 16.

(Quadro generale riassuntivo).

1. È approvato, in termini di competenza e di cassa, per il triennio 2015-2017, il quadro generale riassuntivo del bilancio dello Stato, con le tabelle allegate.

Per le modifiche apportate ai quadri generali riassuntivi si veda lo stampato A.C. 2680-B.

A.C. 2680-B – Articolo 17

ARTICOLO 17 DEL DISEGNO DI LEGGE NEL TESTO DELLA COMMISSIONE IDENTICO A QUELLO APPROVATO DAL SENATO

Art. 17.

(Disposizioni diverse).

1. In relazione all'accertamento dei residui di entrata e di spesa per i quali non esistono nel bilancio di previsione i corrispondenti capitoli nell'ambito dei programmi interessati, il Ministro dell'economia e delle finanze è autorizzato ad istituire gli occorrenti capitoli nei pertinenti programmi con propri decreti da comunicare alla Corte dei conti.

2. Il Ministro dell'economia e delle finanze è autorizzato a trasferire, con propri decreti, in termini di residui, di competenza e di cassa, dal «Fondo per i programmi regionali di sviluppo» del programma «Sostegno alle politiche per lo sviluppo e la coesione economica», nell'ambito della missione «Sviluppo e riequilibrio territoriale» dello stato di previsione del Ministero dell'economia e delle finanze, per l'anno finanziario 2015, ai pertinenti programmi dei Ministeri interessati le quote da attribuire alle regioni a statuto speciale, ai sensi del quinto comma dell'articolo 126 del decreto del Presidente della Repubblica 24 luglio 1977, n. 616.

3. Il Ministro dell'economia e delle finanze è autorizzato a trasferire, in termini di competenza e di cassa, con propri decreti, su proposta dei Ministri interessati, le disponibilità esistenti su altri programmi degli stati di previsione delle amministrazioni competenti a favore di appositi programmi destinati all'attuazione di interventi cofinanziati dall'Unione europea.

4. In relazione ai provvedimenti di riordino delle amministrazioni pubbliche, il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, su proposta dei Ministri competenti, da comunicare alle competenti Commissioni parlamentari, le variazioni compensative di bilancio in termini di residui, di competenza e di cassa, ivi comprese l'istituzione, la modifica e la soppressione di programmi, che si rendano necessarie in relazione all'accorpamento di funzioni o al trasferimento di competenze.

5. Su proposta del Ministro competente, con decreti del Ministro dell'economia e delle finanze, da comunicare alle Commissioni parlamentari competenti, negli stati di previsione della spesa che nell'esercizio finanziario 2014 e in quello in corso siano stati interessati dai processi di ristrutturazione di cui al comma 4, nonché da quelli previsti da altre normative vigenti, possono essere effettuate variazioni compensative, in termini di residui, di competenza e di cassa, tra i capitoli di natura rimodulabile dei programmi, fatta eccezione per le autorizzazioni di spesa direttamente regolate con legge, nonché tra capitoli di programmi dello stesso stato di previsione limitatamente alle spese di funzionamento per oneri relativi a movimenti di personale e per quelli strettamente connessi con l'operatività delle amministrazioni.

6. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le variazioni di bilancio connesse con l'attuazione dei contratti collettivi nazionali di lavoro del personale dipendente dalle amministrazioni dello Stato, stipulati ai sensi dell'articolo 40 del decreto legislativo 30 marzo 2001, n. 165, e successive modificazioni, nonché degli accordi sindacali e dei provvedimenti di concertazione, adottati ai sensi dell'articolo 2 del decreto legislativo 12 maggio 1995, n. 195, e successive modificazioni, per quanto concerne il trattamento economico fondamentale e accessorio del personale interessato.

7. Le risorse finanziarie relative ai fondi destinati all'incentivazione del personale civile dello Stato, delle Forze armate, del Corpo nazionale dei vigili del fuoco e dei Corpi di polizia, nonché quelle per la corresponsione del trattamento economico accessorio del personale dirigenziale, non utilizzate alla chiusura dell'esercizio, sono conservate nel conto dei residui per essere utilizzate nell'esercizio successivo. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le variazioni di bilancio occorrenti per l'utilizzazione dei predetti fondi conservati.

8. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione, negli stati di previsione delle amministrazioni statali interessate, delle somme rimborsate dalla Commissione europea per spese sostenute dalle amministrazioni medesime a carico dei pertinenti programmi dei rispettivi stati di previsione, affluite al fondo di rotazione di cui all'articolo 5 della legge 16 aprile 1987, n. 183, e successivamente versate all'entrata del bilancio dello Stato.

9. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le variazioni di bilancio negli stati di previsione delle amministrazioni interessate, occorrenti per l'attuazione dei decreti del Presidente del Consiglio dei ministri emanati ai sensi dell'articolo 7 della legge 15 marzo 1997, n. 59, e successive modificazioni, e dei decreti legislativi concernenti il conferimento di funzioni e compiti amministrativi dello Stato alle regioni e agli enti locali, in attuazione del capo I della medesima legge 15 marzo 1997, n. 59, e successive modificazioni.

10. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, nei pertinenti programmi degli stati di previsione delle amministrazioni interessate, le variazioni di bilancio occorrenti per l'applicazione del decreto legislativo 18 febbraio 2000, n. 56, concernente disposizioni in materia di federalismo fiscale.

11. Il Ministro dell'economia e delle finanze è autorizzato ad effettuare, con propri decreti, variazioni compensative, in termini di competenza e di cassa, tra lo stanziamento di bilancio relativo al «Fondo occorrente per l'attuazione dell'ordinamento regionale delle regioni a statuto speciale» (capitolo 2797) e quello relativo alla «Devoluzione alle regioni a statuto speciale del gettito di entrate erariali alle stesse spettanti in quota fissa» (capitolo 2790) dello stato di previsione del Ministero dell'economia e delle finanze, in relazione alla determinazione delle quote di tributi erariali spettanti alle regioni a statuto speciale e alle province autonome di Trento e di Bolzano, ai sensi dei rispettivi statuti di autonomia.

12. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione negli stati di previsione delle amministrazioni interessate, per l'anno finanziario 2015, delle somme versate all'entrata a titolo di contribuzione alle spese di gestione degli asili nido istituiti presso le amministrazioni statali ai sensi dell'articolo 70, comma 5, della legge 28 dicembre 2001, n. 448, nonché di quelle versate a titolo di contribuzione alle spese di gestione di servizi e iniziative finalizzati al benessere del personale.

13. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, nell'ambito di ciascuno stato di previsione dei Ministeri, le variazioni compensative di bilancio tra i capitoli interessati al pagamento delle competenze fisse e accessorie mediante ordini collettivi di pagamento con il sistema denominato «cedolino unico», ai sensi dell'articolo 2, comma 197, della legge 23 dicembre 2009, n. 191.

14. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, negli stati di previsione delle amministrazioni interessate, le variazioni di bilancio compensative occorrenti per l'attuazione dell'articolo 14, comma 2, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122.

15. In attuazione dei commi da 2 a 7 dell'articolo 12 del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, e successive modificazioni, che attribuiscono all'Agenzia del demanio le decisioni di spesa relative agli interventi manutentori degli immobili in uso alle amministrazioni dello Stato, il Ministro dell'economia e delle finanze è autorizzato ad effettuare, per l'anno finanziario 2015, con propri decreti, su proposta dei Ministri interessati, variazioni compensative, in termini di competenza e di cassa, tra gli stanziamenti degli appositi fondi relativi rispettivamente alle spese di manutenzione ordinaria e straordinaria, istituiti nello stato di previsione del Ministero dell'economia e delle finanze, nonché tra gli stessi e i capitoli o i piani gestionali degli stati di previsione di ciascun Ministero relativi alle spese di manutenzione di impianti e attrezzature, all'adeguamento della sicurezza nei luoghi di lavoro e agli interventi di piccola manutenzione sugli immobili.

16. In attuazione dell'articolo 30, comma 4, della legge 31 dicembre 2009, n. 196, il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le variazioni compensative, in termini di competenza e di cassa, tra gli stanziamenti dei capitoli degli stati di previsione dei Ministeri, delle spese per interessi passivi e per rimborso di passività finanziarie relative ad operazioni di mutui il cui onere di ammortamento è posto a carico dello Stato.

17. Le risorse finanziarie iscritte nei fondi per il finanziamento di assegni una tantum in favore del personale delle Forze armate, delle Forze di polizia e del Corpo nazionale dei vigili del fuoco, istituiti negli stati di previsione dei Ministeri interessati in attuazione dell'articolo 8, comma 11-bis, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, sono ripartite con decreti del Ministro competente.

18. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, negli stati di previsione delle amministrazioni interessate, le variazioni di bilancio compensative occorrenti in relazione alle riduzioni dei trasferimenti agli enti territoriali, disposte ai sensi dell'articolo 16, comma 2, del decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135.

19. Il Ministro dell'economia e delle finanze è autorizzato a riassegnare, con propri decreti, negli stati di previsione delle amministrazioni competenti per materia, che subentrano, ai sensi della normativa vigente, nella gestione delle residue attività liquidatorie degli organismi ed enti vigilati dallo Stato, sottoposti a liquidazione coatta amministrativa in base all'articolo 12, comma 40, del decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135, e successive modificazioni, le somme, residuali al 31 dicembre 2014, versate all'entrata del bilancio dello Stato dai commissari liquidatori cessati dall'incarico.

20. Il Ministro dell'economia e delle finanze è autorizzato a riassegnare, con propri decreti, negli stati di previsione delle amministrazioni interessate, le somme versate in entrata per essere destinate al finanziamento di progetti innovativi nel settore informatico, previsti dalla legge 27 dicembre 2002, n. 289, dalla legge 16 gennaio 2003, n. 3, nonché dalle successive disposizioni legislative di modifica e integrazione delle stesse, individuati e approvati dall'Agenzia per l'Italia digitale.

21. Le somme stanziate sul capitolo 1896 dello stato di previsione del Ministero dell'economia e delle finanze, destinate al CONI per il finanziamento dello sport, e sul capitolo 2295 dello stato di previsione del Ministero delle politiche agricole alimentari e forestali, destinate agli interventi già di competenza della soppressa Agenzia per lo sviluppo del settore ippico, per il finanziamento del monte premi delle corse, in caso di mancata adozione del decreto previsto dall'articolo 1, comma 281, della legge 30 dicembre 2004, n. 311, o, comunque, nelle more dell'emanazione dello stesso, costituiscono determinazione della quota parte delle entrate erariali ed extraerariali derivanti da giochi pubblici con vincita in denaro affidati in concessione allo Stato ai sensi del comma 282 del medesimo articolo 1 della citata legge n. 311 del 2004.