DELLE GIUNTE E DELLE COMMISSIONI PARLAMENTARI

ALLEGATO 1

Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilità 2013) (C. 5534-bis-B Governo, approvato dalla Camera e modificato dal Senato).

Bilancio di previsione dello Stato per l'anno finanziario 2013 e per il triennio 2013-2015 (C. 5535-B Governo, approvato dalla Camera e modificato dal Senato).

Tabella n. 12: Stato di previsione del Ministero delle politiche agricole alimentari e forestali per l'anno finanziario 2013 e per il triennio 2013-2015.

RELAZIONE APPROVATA DALLA COMMISSIONE

La XIII Commissione (Agricoltura),

esaminato il bilancio di previsione dello Stato per l'anno finanziario 2013 e per il triennio 2013-2015 (C. 5535-B, Governo, approvato dalla Camera e modificato dal Senato), con riferimento allo stato di previsione del Ministero delle politiche agricole alimentari e forestali (Tabella n. 12) e le connesse parti del disegno di legge di stabilità per il 2013 (C. 5534-bis-B, Governo, approvato dalla Camera e modificato dal Senato),

considerato che, in sede di esame in prima lettura la Commissione aveva richiesto che:

venisse soppresso il disposto (articolo 12, comma 30), che abroga i due regimi agevolativi previsti dalla legge n. 296 del 2006 (legge finanziaria 2007) per le società agricole, quali la tassazione catastale e gli incentivi per lo sviluppo delle attività connesse, sopprimendo, in via subordinata, la retroattività delle disposizioni ivi recate;

venisse soppressa la retroattività delle disposizioni recate dall'articolo 12, comma 29, prevedendo un regime agevolato per le locazioni di terreni concessi ai giovani per uso agricolo, con l'esclusione dell'applicazione dell'incremento del reddito dominicale e agrario qualora i terreni siano concessi in locazione a giovani agricoltori per almeno cinque anni;

venisse previsto il differimento della sospensione delle procedure esecutive e delle azioni giudiziarie nei confronti dell'Ente per lo sviluppo dell'irrigazione e la trasformazione fondiaria in Puglia e Lucania (EIPLI), prevista dall'articolo 21, comma 11, secondo periodo, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214;

si disponesse l'attribuzione al Consiglio per la ricerca e la sperimentazione in agricoltura (CRA) delle funzioni e dei compiti già affidati al soppresso Istituto nazionale di ricerca per gli alimenti e la nutrizione (INRAN), compresi quelli concernenti il settore delle sementi elette, provvedendo alla soluzione delle criticità emerse in relazione all'articolo 12 del decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135;

si incrementasse di 20 milioni di euro a decorrere dal 2013 lo stanziamento Pag. 94recato dalla Tabella C per l'Agenzia per le erogazioni in agricoltura (AGEA);

venisse introdotto un regime agevolato, in favore dei coltivatori diretti e degli imprenditori agricoli professionali iscritti nella relativa gestione previdenziale e assistenziale, per l'accisa sul gasolio utilizzato per il riscaldamento delle coltivazioni sotto serra, condizionato alla progressiva riduzione del consumo di gasolio per finalità ambientali;

venisse prevista la proroga al 31 dicembre 2015 del Commissario straordinario per la gestione delle quote latte;

venissero previsti ulteriori specifici stanziamenti per politiche attive nel settore ittico;

preso atto che il testo trasmesso dal Senato:

con i commi 227 e 229 dell'articolo 1, ha previsto una nuova autorizzazione di spesa, pari a 400.000 euro per il solo anno 2013, destinata a finanziare la stipula di convenzioni tra il Dicastero agricolo e le associazioni di categoria della pesca, destinando, per il 2013, la somma di 30 milioni di euro al Fondo sociale per l'occupazione e la formazione, nell'ambito delle risorse destinate al finanziamento degli ammortizzatori sociali in deroga, per il riconoscimento della cassa integrazione guadagni in deroga per il settore della pesca;

con il comma 269 dell'articolo 1 ha modificato le competenze del Consiglio per la ricerca e la sperimentazione in agricoltura (CRA), che acquisisce anche le funzioni in materia di sementi elette, assegnate all'Ente risi al momento della soppressione dell'INRAN. Con la modifica apportata dal Senato si modifica infatti la norma ora in vigore, sopprimendo l'attribuzione all'Ente risi di tali competenze e unificando, di conseguenza, in capo al CRA tutte le funzioni precedentemente svolte dall'INRAN. Si sopprime inoltre la disposizione che aveva posto il personale dell'INRAN in mobilità. Ne consegue l'ampliamento anche dell'ambito di applicazione della disciplina sul trasferimento delle risorse umane, strumentali e finanziarie al CRA;

con il comma 392 dell'articolo 1 viene disposta un'ulteriore proroga, pari a sei mesi, dei poteri del Commissario straordinario per le quote-latte che, nominato sulla base all'articolo 8-quinquies, comma 6, del decreto-legge n. 5 del 2009, dovrebbe decadere dall'incarico il 31 dicembre prossimo (termine inizialmente fissato al 31 dicembre 2010 e successivamente prorogato al 31 marzo 2011 con l'articolo 1, commi 1 e 2, del decreto-legge n. 225 del 2010, al 31 dicembre 2011 con il decreto del Presidente del Consiglio dei ministri 25 marzo 2011e, infine, al 31 dicembre 2012 con l'articolo 29-ter del decreto-legge n. 216 del 2012;

con i commi 513 e 514 dell'articolo 1 si interviene sul regime fiscale delle società agricole, nel senso di prevedere l'abrogazione, non più dal 2013, ma dal 2015 delle disposizioni che consentono alle società agricole di optare per l'applicazione di un regime fiscale più favorevole nonché di considerare imprenditori agricoli le società costituite da imprenditori agricoli, che esercitano esclusivamente le attività di manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti agricoli ceduti dai soci;

ribadita l'esigenza di trovare una soluzione anche per le ulteriori problematiche indicate nel parere espresso in prima lettura,

DELIBERA DI RIFERIRE FAVOREVOLMENTE

Pag. 95ALLEGATO 2

7-01043 Cenni, 7-01051 Di Giuseppe e 7-01052 Delfino: Interventi a sostegno delle imprese agricole danneggiate dai recenti eventi alluvionali.

SCHEMA DI TESTO UNIFICATO DELLE RISOLUZIONI

La XIII Commissione,

premesso che:

il dissesto idrogeologico rappresenta una delle principali emergenze del Paese ed è legato alla particolare conformazione geologica del territorio, alla fragile e mutevole natura dei suoli, all'acuirsi delle variazioni climatiche estreme ed all'aumento, per frequenza ed intensità, degli eventi calamitosi;

la tutela e la sicurezza del territorio italiano, unitamente alla tutela delle acque, rappresentano un interesse prioritario della collettività; il suolo è una risorsa ambientale non riproducibile, la cui trasformazione produce effetti permanenti su ambiente e paesaggio;

l'incuria, la mancata prevenzione, l'insufficiente manutenzione del territorio, il degrado, la cementificazione e l'abusivismo costano al nostro Paese ogni anno morti e oltre 4 miliardi di euro;

per i prossimi decenni sono previste sensibili alterazioni della temperatura e delle precipitazioni e un aumento dei fenomeni meteorologici estremi e il settore agricolo sarà direttamente interessato da questi cambiamenti, data la forte dipendenza dalle condizioni climatiche che influenzano la crescita e la produttività delle colture;

si tratta di un quadro estremamente allarmante che ripropone in maniera ferma l'esigenza di una valida opera di prevenzione;

gli eventi calamitosi hanno una pesante ricaduta sull'economia agricola nazionale e le imprese agricole si trovano a fronteggiare una notevole contrazione del reddito disponibile causato dalla perdita dei raccolti e degli animali e dai danni ai terreni e ai beni necessari all'attività che, in assenza di adeguati sostegni per la ripresa, rischiano di essere abbandonate per mancanza di risorse;

quello che sta per concludersi è stato un anno molto difficile per il sistema agroalimentare, caratterizzato da eventi calamitosi che hanno messo a dura prova le imprese del settore;

si sta tuttora monitorando la reale entità dei danni alle strutture cooperative, ai macchinari, alle scorte di magazzino e ai prodotti finiti, danni che vanno ad aggiungersi a quelli alle produzioni agricole riscontrati nelle singole aziende dei soci;

con gli ultimi nubifragi autunnali si ritiene che possano superare i 3 miliardi di euro i danni provocati dagli eventi estremi nel 2012 (con neve e ghiaccio che hanno bloccato l'Italia durante l'inverno) e poi da caldo e siccità estivi che hanno bruciato i raccolti mentre in quest'ultimo mese le alluvioni hanno continuato a provocare danni ingenti all'agricoltura. Alluvioni e siccità sono le facce della stessa medaglia che vanno affrontate con interventi mirati sul territorio e sul settore primario;

risulta particolarmente grave la situazione del comparto agricolo (seminativi, Pag. 96ortofrutta, vitivinicolo, florovivaismo), zootecnico e dell'acquacoltura, ma anche nel settore dell'agroindustria e dell'industria alimentare, poiché l'intensità delle precipitazioni e le acque di inondazione sono state causa di ingenti danni alle strutture agricole, ma anche al patrimonio di scorta, soprattutto foraggi, farine, gasolio agricolo e macchine e attrezzature;

la situazione presenta danni anche alla viabilità rurale e alla rete idraulica scolante aziendale ed interaziendale;

in alcuni casi molte imprese agricole e le relative attività risultano pressoché distrutte per cui, stante la difficoltà del momento, viene addirittura messa in dubbio la ripresa delle attività. In molti casi pertanto, al danno si aggiunge la perdita di posti di lavoro, poiché gli interventi di ripristino si presentano importanti e privi di un adeguato sostegno finanziario;

è quindi urgente intervenire con un provvedimento straordinario che assegni risorse adeguate, pari ad almeno 150 milioni di euro, per consentire un immediato sostegno alle imprese agricole danneggiate dagli eventi alluvionali ad integrazione degli interventi previsti a legislazione vigente a valere sul Fondo di solidarietà nazionale;

impegna il Governo:

ad intervenire con urgenza con un'iniziativa normativa straordinaria che, mediante l'assegnazione delle necessarie risorse, disponga:

a) la concessione di adeguati e sufficienti contributi per le imprese agricole, agroalimentari, zootecniche e della pesca aventi sede o unità locali ubicate nei territori interessati dagli eventi alluvionali che hanno colpito il territorio nazionale nel mese di novembre 2012 e che abbiano subito gravi danni alla produzione, alle scorte e ai beni mobili ed immobili strumentali all'attività di loro proprietà;

b) la concessione di adeguati e sufficienti contributi per il ripristino delle condizioni di coltivazione e quindi per la riparazione degli argini, delle sistemazioni, dei terrazzamenti e ciglionamenti, la ripulitura dei terreni e tutte le operazioni necessarie per il ripristino e la salvaguardia delle coltivazioni;

c) il risarcimento dei danni economici subiti da prodotti in corso di maturazione ovvero di stoccaggio ai sensi del regolamento (CE) n. 510/2006 del Consiglio, del 20 marzo 2006, relativo alla protezione delle indicazioni geografiche e delle denominazioni d'origine dei prodotti agricoli e alimentari, in strutture ubicate nei territori interessati dagli eventi alluvionali che hanno colpito il territorio nazionale nel mese di novembre 2012;

d) la sospensione dei termini amministrativi e dei termini per gli adempimenti e i versamenti relativi ad obbligazioni di carattere tributario, previdenziale e assistenziale per le imprese agricole aventi le strutture ubicate nei territori interessati dagli eventi alluvionali che hanno colpito il territorio nazionale nel mese di novembre 2012 e che abbiano subito gravi danni alla produzione, alle scorte e ai beni mobili ed immobili strumentali all'attività di loro proprietà;

ad adoperarsi al fine di concordare con gli istituti di credito una moratoria sulle rate dei mutui per aiutare tutte le aziende colpite dai danni alluvionali nel mese di novembre 2012;

ad aprire un negoziato con l'Unione europea per verificare la possibilità di una rimodulazione dei finanziamenti assegnati al Fondo europeo agricolo per lo sviluppo rurale (FEASR) e ad alcune organizzazioni comuni di mercato (OCM), come l'OCM vino e l'OCM ortofrutta, al fine di destinare le risorse rimodulate agli interventi necessari per la ripresa economica delle attività agricole danneggiate dagli eventi alluvionali del novembre 2012.

ALLEGATO 3

Indagine conoscitiva sulla situazione dei mercati delle sementi e degli agrofarmaci.

DOCUMENTO CONCLUSIVO APPROVATO DALLA COMMISSIONE

1. Obiettivi dell'indagine conoscitiva.

La XIII Commissione Agricoltura ha deliberato, il 18 novembre 2010, di svolgere un'indagine conoscitiva sulla situazione dei mercati delle sementi e degli agrofarmaci.

Tra i molti problemi del settore agroalimentare, uno dei principali è infatti individuabile nella sperequata distribuzione del valore all'interno delle filiere, a sua volta determinata dai diversi gradi di organizzazione economica che caratterizzano i vari componenti delle medesime filiere.

In questo senso, il contrasto più evidente è rappresentato dalla forte polverizzazione delle imprese agricole, cui si contrappone la crescente tendenza alla concentrazione dei soggetti che operano a monte e a valle della fase agricola: coloro cioè che forniscono gli strumenti della produzione agricola (aziende produttrici di sementi e di agrofarmaci), l'industria di trasformazione dei prodotti agricoli e, soprattutto, gli operatori della distribuzione. Tale situazione incide pesantemente nei rapporti contrattuali all'interno delle filiere dove gli agricoltori (la cui situazione è assimilabile al regime di concorrenza perfetta e, in specie, al cosiddetto «omeopolio atomistico») devono confrontarsi con soggetti che, di fatto, operano in regime di oligopolio e che, pertanto, svolgono, sempre e comunque, il ruolo di price maker.

La presenza di soggetti operanti in evidente regime di oligopolio caratterizza, in particolare, il settore di alcuni importanti fattori produttivi come le sementi e gli agrofarmaci, ove negli ultimi anni si sono registrati imponenti processi di concentrazione che hanno viste coinvolte imprese organizzate su basi multinazionali.

L'indagine conoscitiva ha voluto, in primis, appurare se tale situazione non abbia inciso sull'andamento dei prezzi dei suddetti fattori di produzione che, infatti, nel tempo si sono evoluti, mostrando crescite tendenziali rilevanti rispetto a quelle registrate per i prezzi alla produzione e, quindi, a scapito delle ragioni di scambio – e dei redditi – degli agricoltori.

Tale fenomeno, evidentissimo nel lungo periodo, ha continuato a manifestarsi anche negli ultimi anni, nonostante la particolare congiuntura che, nel 2008, ha riportato, sebbene per pochi mesi, i prezzi agricoli sui livelli della prima metà degli anni ottanta.

La Commissione Agricoltura ha ritenuto, inoltre, di particolare importanza e interesse acquisire i necessari elementi di conoscenza riguardo alla struttura delle imprese che operano nel settore, al fine di verificare l'esistenza di situazioni di oligopolio e, quindi, di eventuali posizioni dominanti sul mercato di tali fattori produttivi agricoli e di acquisire dati, informazioni e valutazioni sui fattori principali chiamati in causa, dall'andamento della domanda e dell'offerta delle sementi e degli agrofarmaci al funzionamento dei relativi mercati nonché sulle norme legislative che regolano i medesimi settori.

Si è, inoltre, voluto approfondire ogni elemento utile alla esatta comprensione del fenomeno della formazione e della Pag. 98evoluzione dei prezzi di tali fattori produttivi, con riguardo sia allo scenario globale sia al mercato nazionale.

Una specifica attività conoscitiva è stata poi attivata per acquisire ogni possibile informazione utile all'analisi della eventuale presenza di elementi distorsivi, di interferenze di mercato, di attività di orientamento oppure irregolari o scorrette o della eventuale presenza di strategie mirate ad alterare artificiosamente il livello della produzione, commercializzazione, distribuzione delle sementi e degli agrofarmaci.

2. Svolgimento dell'indagine conoscitiva.

Per le finalità in precedenza indicate, la Commissione ha proceduto all'audizione delle rappresentanze dei seguenti soggetti:

organizzazioni professionali agricole Coldiretti, Confagricoltura, CIA, Copagri e Filiera agricola italiana (Fagri) e organizzazioni cooperative agricole Agci-Agrital, Fedagri-Confcooperative, Legacoop-Agroalimentare e Uncicoldiretti (14 dicembre 2010);

Istituto nazionale di ricerca per gli alimenti e la nutrizione (INRAN) (26 gennaio 2011);

Consiglio per la ricerca e la sperimentazione in agricoltura (CRA) (26 gennaio 2011);

Istituto di servizi per il mercato agricolo alimentare (ISMEA) (2 febbraio 2011);

Istituto nazionale di economia agraria (INEA) (2 febbraio 2011);

Consiglio dell'Ordine nazionale dei dottori agronomi e dottori forestali (1o marzo 2011);

Associazione nazionale delle imprese agrofarmaci (Agrofarma) (2 marzo 2011);

Autorità garante della concorrenza e del mercato (16 marzo 2012);

Associazione italiana sementi (Assosementi) (23 marzo 2011);

Collegio nazionale degli agrotecnici e degli agrotecnici laureati (18 maggio 2011);

SIS-Società italiana sementi Spa (19 maggio 2011);

Istituto nazionale di statistica (Istat) (24 maggio 2011);

Associazione sementieri mediterranei (Asseme) (13 luglio 2011);

Conferenza delle regioni e delle province autonome (14 luglio 2011);

BASF Italia Srl (6 marzo 2012).

2.1. Audizione dei rappresentanti delle organizzazioni professionali agricole Coldiretti, Confagricoltura, CIA, Copagri e Filiera agricola italiana (Fagri) e delle cooperative agricole Agci-Agrital, Fedagri-Confcooperative, Legacoop-Agroalimentare e Unci-Coldiretti (seduta del 14 dicembre 2010).

Per la Coldiretti è intervenuto il responsabile dell'area ambiente, territorio e consumi, Stefano Masini, che ha denunciato il mercato delle sementi e quello correlato dei fitofarmaci per la loro struttura oligopolistica e ha lamentato la tendenza in atto alla riduzione della base genetica utilizzata (persi i tre quarti delle varietà genetiche) da un'agricoltura che, invece, deve mantenersi plurale, differenziata e di qualità.

Diverse le motivazioni che, secondo la Coldiretti, devono far sì che le politiche si indirizzino verso una conservazione della ricchezza fitogenetica, da attuarsi anche con il coordinamento delle disposizioni in vigore: la necessità di assicurare la sicurezza alimentare e lo sviluppo economico; l'opportunità di garantire la libertà imprenditoriale organizzativa (fortemente menomata, come ha testimoniato l'Autorità garante della concorrenza e del mercato nel provvedimento n. 7432 del 1999 sul comparto bieticolo-saccarifero); l'obbligo di dar corso al Trattato internazionale sulle risorse fitogenetiche per l'alimentazione Pag. 99e l'agricoltura (adottato dalla Conferenza della FAO nel 2001 e ratificato con la legge n. 101 del 2004).

Il rappresentante della Coldiretti ha concluso segnalando la questione relativa alle sementi certificate, che vengono vendute all'agricoltore accompagnate da clausole di tutela brevettuale (che non ne consentono l'uso per la produzione di semi), in aperta contraddizione con i principi internazionali della farmer's exemption.

È intervenuto, quindi, per la Confagricoltura, il responsabile del settore agrofarmaci, Luigi Tozzi, che ha descritto il mercato del settore, l'entità dell'utilizzo di fitofarmaci e l'incidenza, sull'intera spesa per mezzi tecnici, della spesa sostenuta dagli agricoltori per gli stessi fitofarmaci; ha illustrato, quindi, l'andamento crescente del prezzo connesso sia ai cospicui investimenti per la ricerca di prodotti a minore impatto ambientale che all'andamento del prezzo del petrolio. Crescente in modo costante è risultato anche il costo delle sementi.

Piuttosto, e in entrambi i mercati, la caratteristica rilevata è quella di una forte concentrazione da parte dell'offerta, che tuttavia non avrebbe determinato atteggiamenti speculativi e scorretti a danno delle aziende: resta la necessità di un'attivazione da parte delle aziende agricole, che l'associazione avrebbe accolto avanzando una proposta di aggregazione della domanda (nel progetto «futuro fertile»), che dovrebbe interessare un totale di 350 mila ettari per 500 milioni di euro di fatturato complessivo.

Per la CIA è stato ascoltato il responsabile del settore ortofrutticolo, Giuliana Roncolini, che ha concentrato il proprio intervento essenzialmente su due punti.

La prima questione è la ricerca pubblica, in precedenza svolta da università o istituti agrari e che ormai tende a scomparire, lasciando il campo alle multinazionali private che impongono, non solo i prezzi, ma anche i propri indirizzi colturali, rischiando di far scomparire varietà di sementi di mais o grano che contribuiscono a costituire la «specificità italiana».

La seconda è il rafforzamento della parte agricola, che non può da sola fronteggiare le multinazionali: necessaria è in questo caso la definizione di «contratti quadro», attraverso la mediazione del Ministero in sede di tavoli di filiera.

Per la Fagri è intervenuto il presidente, Gianfranco Grieci, che ha ricordato i costi che l'agricoltore deve sopportare per completare il ciclo di raccolta. Ogni anno su un ettaro coltivato si riesce a ricavare non più di 600 euro che, detratti i costi di produzione, danno un utile di 40-50 euro. Per quanto riguarda il mercato delle sementi, sussiste una forte concentrazione a fronte di una domanda per lo più polverizzata. Risulta, quindi, importante che venga attuata una politica di detassazione solo a favore di quelle imprese che vendono agrofarmaci sul mercato interno a prezzi concordati con il Ministero agricolo e con le autorità per i prezzi di mercato. Occorrerebbe, poi, rivedere in sede comunitaria i criteri di assegnazione dei premi in modo da incoraggiare la qualità delle produzioni, sostenendo, nello specifico, la produzione biologica. Ritiene, inoltre, che non debba essere sottovalutato il problema relativo alla commercializzazione dei prodotti, favorendo l'immissione sul mercato di materia prima italiana, che è sicuramente certificata e controllata.

Per le tre centrali cooperative Fedagri-Confcooperative, Legacoop-Agroalimentare e Agci-Agritral è intervenuto il responsabile di settore della Fedagri.Confcooperative, Edmo Tersi. L'intervento ha posto in risalto che a livello mondiale le società che operano nel campo e che continuano ad investire in ricerca sono poche. In Italia esiste un solo gruppo che mantiene una propria unità di ricerca, ma gli investimenti non sono all'altezza degli altri competitor stranieri. I costi per l'immissione sul mercato di una nuova molecola sono elevatissimi. L'Unione europea, inoltre, con alcuni provvedimenti normativi, tra i quali la direttiva 1991/414/CE, ha attivato un meccanismo di copertura brevettuale delle molecole presenti sul mercato, con una incisiva riduzione dei principi attivi disponibili sul mercato, passati da 1.084 agli attuali 350. A ciò si aggiunge che il regolamento Pag. 100n. 1107/2009 (all'epoca prossimo all'entrata in vigore) ha previsto un innalzamento delle soglie di accesso alla registrazione di alcune sostanze attive. Queste due innovazioni determineranno un ulteriore restringimento dell'offerta di prodotti disponibili. Sintetizza, quindi, la situazione, affermando che il mercato è caratterizzato da molecole innovative in mano a pochissimi attori, molto specifiche come bersaglio, e molecole di ricerca datate, distribuite da soggetti che ne detengono sintesi e dossier tossicologici. Ha aggiunto, inoltre, che sul mercato in esame giocano un ruolo particolare i diversi disciplinari di produzione, capaci di imporre al produttore protocolli sempre più stringenti, rafforzando situazioni di oligopolio o monopolio. A fronte di una produzione concentrata in pochissimi attori, sussiste, invece, una rete di distribuzione particolarmente capillare; occorrerà, quindi, anche su sollecitazione dell'Unione europea, migliorare la qualità e la sicurezza dei punti vendita. In tal senso, rileva che le cooperative operano come coordinamento e aggregazione della domanda, offrendo alle imprese agricole la possibilità di procedere ad acquisti collettivi. Sottolinea, quindi, che l'Italia è tra i primi Paesi produttori di sementi nell'Unione europea e ha, quindi, nell'ambito della riproduzione di colture da seme, il primato assoluto nella produzione di cereali. Il mercato in tale settore è simile a quello degli agrofarmaci, con una forte concentrazione sul versante dell'offerta e una incisiva frammentazione su quello degli acquirenti. In tale ambito emerge l'esigenza di investire risorse pubbliche nel settore della ricerca, anche al fine di contrapporre al privato alternative valide, ribadendo, altresì, che nell'utilizzo degli organismi geneticamente modificati, deve essere lasciato proprio allo Stato il compito di fare ricerca e di favorire le migliori soluzioni tecniche innovative di miglioramento genetico. Rileva, infine, che per quanto gli operatori agricoli possono aggregarsi tra di loro per rafforzare il loro potere di scelta, occorre favorire processi virtuosi di filiera dove il seme certificato è in grado di dare garanzia di identità varietale, rintracciabilità garantita e qualità del prodotto.

2.2. Audizione dei rappresentanti dell'Istituto nazionale di ricerca per gli alimenti e la nutrizione (INRAN) (seduta del 26 gennaio 2011).

In audizione è intervenuto dapprima il Commissario straordinario dell'INRAN, Amedeo Gerolimetto, il quale ha comunicato che la fase transitoria, legata alla fusione dell'Istituto con l'Ente delle sementi elette, è stata completata in modo da ridurre i costi e, al tempo stesso, preservare il capitale umano ivi impiegato. Ha sottolineato, però, che occorre garantire al nuovo ente le risorse necessarie per svolgere i compiti ad esso assegnati, pena l'impossibilità di conseguire gli obiettivi fissati per legge.

È intervenuto, quindi, l'esperto per l'attività sementiera dell'Istituto, Pier Giacomo Bianchi, il quale ha ricordato il valore strategico delle sementi e il quantitativo di materiale sementiero prodotto dall'Italia, il cui livello qualitativo risulta particolarmente elevato. Talune novità introdotte in ambito europeo stanno portando a una riduzione dei quantitativi di sementi con il rischio che ci saranno meno risorse da dedicare alla ricerca; a ciò si aggiunge che nel 2011 per alcune tipologie di sementi è venuto meno l'aiuto comunitario alla produzione. Rileva, inoltre, che anche le modalità di registrazione delle varietà presentano taluni profili problematici e chiede, al riguardo, che si intervenga sulla relativa normativa al fine di garantire che i proventi versati dai costitutori al Ministero dell'economia e delle finanze vengano effettivamente versati alle istituzioni che effettuano le prove per l'iscrizione. Conclude affermando che nel settore si può registrare una concentrazione di attività e una riduzione degli operatori (ciò vale soprattutto nel settore del mais).

È intervenuto poi il direttore generale dell'INRAN, Salvatore Petroli, che ha sottolineato come la situazione di oligopolio Pag. 101che caratterizza il mercato è dovuta prevalentemente al venir meno di forme di supporto agli agricoltori in ragione delle regole dell'Organizzazione mondiale del commercio. Ha sottolineato, quindi, la necessità di recuperare il finanziamento che l'Istituto prima riceveva dalle regioni, ma che è stato sottratto in base all'articolo 14, comma 2, del decreto-legge n. 78 del 2010 (convertito, con modificazioni, nella legge n. 122 del 2010), ritenendo, inoltre, necessario rivedere il taglio del 50 per cento del contributo ordinario disposto per tutti gli enti di ricerca, considerata l'importanza strategica della ricerca nel settore.

2.3. Audizione dei rappresentanti del Consiglio per la ricerca e la sperimentazione in agricoltura in agricoltura (CRA) (seduta del 26 gennaio 2011).

È intervenuto il direttore del dipartimento di biologia e produzioni vegetali del Consiglio, Elisabetta Lupotto, che ha fatto un panorama generale sul mercato delle sementi certificate, ricordando che la produzione più consistente è realizzata negli USA, seguiti dalla Cina e dal Giappone, e che il mercato è in mano ad una cerchia ristretta di multinazionali, anche in ragione dei cospicui investimenti in ricerca che il settore richiede. In Europa una situazione di eccellenza può essere vantata dall'Olanda; in Italia vi è una storica tradizione nel miglioramento genetico delle principali colture agrarie. L'attività di certificazione ha apportato notevoli vantaggi alle colture, assicurando uniformità e salubrità del prodotto; i costi sono però elevati se si considerano non solo le spese per la ricerca, ma anche quelle per la registrazione. Ciò comporta una forte dipendenza dell'Italia dal mercato estero, con una quota del 40 per cento per le orticole e del 30 per cento per il mais e le foraggere. Sottolinea l'importanza della ricerca nel settore e la necessità che la stessa sia sempre collegata con le esigenze della realtà produttiva; il raccordo con le filiere produttive deve costituire il motore di ricerca della costituzione varietale attuale, in modo da dare al mercato le conoscenze necessarie per fare il salto di qualità per la riqualificazione del settore. Sollecitata da talune domande dei deputati in ordine alla possibilità di permettere in ambito locale la commercializzazione di sementi di varietà da conservazione e alla necessità di meglio raccordare la ricerca pubblica e privata con le esigenze del mercato, il direttore ha sottolineato che occorre ben distinguere se si tratta di una varietà da conservazione e non di una deviazione dalla varietà coltivata e che è opportuno affidarsi maggiormente al sistema nazionale di ricerca che, a sua volta, deve meglio raccordarsi con il mercato produttivo. Ha ricordato, infine, che per mantenere il nostro primato di qualità in Europa, occorre incentivare il miglioramento genetico e la registrazione della novità varietale, riducendo i costi che gravano per l'iscrizione nel registro nazionale, presidio importante per la tutela del made in Italy.

È intervenuta, poi la ricercatrice presso il Centro di ricerca per la patologia vegetale di Roma del CRA, Elisa Conte, che, in merito al mercato degli agrofarmaci, ha sottolineato come i prodotti siano sempre più controllati e a basso rischio per la salute e l'ambiente. Lo sviluppo di un prodotto fitosanitario può richiedere anche dieci anni e dalle prove di laboratorio alla produzione industriale l'investimento può superare anche i 125 milioni di euro. Ciò determina la permanenza sul mercato di quelle sole industrie che possono difendere e promuovere un prodotto di qualità, spesso grazie anche a fusioni e a organizzazioni in task force per specifiche molecole o colture. Ricorda l'attività svolta nel settore dal CRA e auspica di poter continuare ad operare in settori che non sono di ritorno per le aziende produttrici, come per esempio le avversità emergenti, le colture minori, lo studio di tecniche a basso impatto, la salvaguardia dell'ambiente. In risposta alla richiesta di taluni chiarimenti in ordine alla sussistenza di un commercio illegale di agrofarmaci, la ricercatrice ha ricordato i controlli che vengono effettuati dal Ministero delle politiche Pag. 102agricole alimentari e forestali attraverso lo svolgimento di analisi affidate a laboratori riconosciuti e l'elaborazione dei relativi dati effettuata dal CRA. Nell'ambito di tale attività si è riscontrato talora un uso improprio dei fitofarmaci, utilizzati per colture minori, differenti da quelle per le quali era stata data l'autorizzazione. Proprio in tale ambito il Ministero ha attivato un progetto per dare la possibilità di effettuare studi in funzione delle carenze individuate dalle regioni, in modo da arrivare ad un'esatta valutazione del rischio e ad un'autorizzazione per trattarle. Per quanto riguarda la formazione dei rivenditori, ricorda che la competenza è delle regioni, che hanno i propri corsi e le proprie materie e esami.

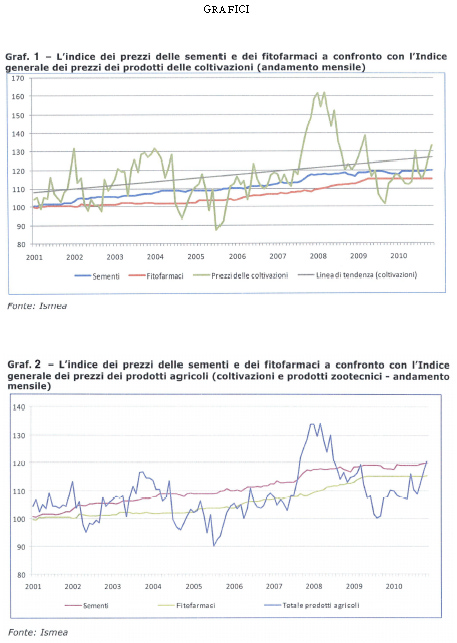

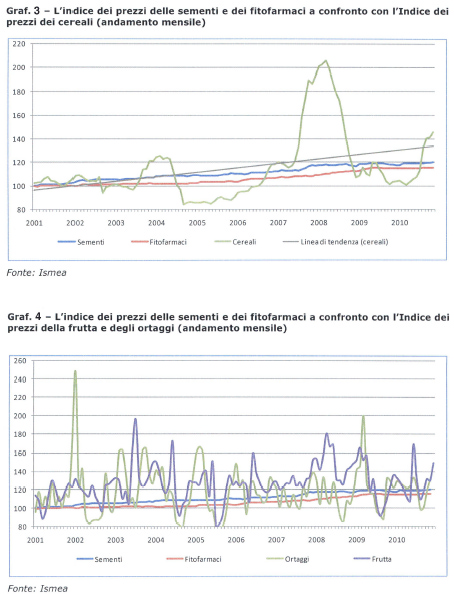

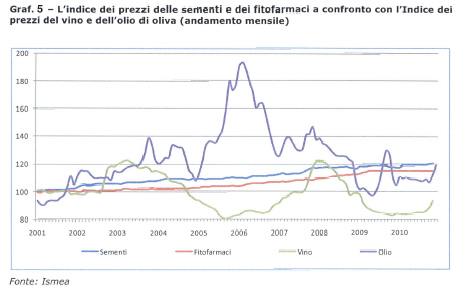

2.4. Audizione dei rappresentanti dell'Istituto di servizi per il mercato agricolo e alimentare (ISMEA) (seduta del 2 febbraio 2011).

È intervenuto il presidente dell'Istituto, Arturo Semerari, che ha illustrato due documenti, il primo sulla dinamica dei prezzi delle sementi e dei fitofarmaci, di rilevazione dell'Istituto, e il secondo sulla distribuzione e sulla quantità di fitosanitari e di sementi. Dai grafici si deduce un aumento dei prezzi dal 2000 sia delle sementi che dei fitofarmaci, leggermente superiore il primo rispetto al secondo. Se si effettua, però, un confronto con l'incremento in generale dei prezzi dei mezzi tecnici, si nota che dal 2006-2007 quest'ultimi sono aumentati di più rispetto all'aumento che ha interessato le sementi ed i fitofarmaci. Ciò è dovuto all'aumento dei prezzi dei mangimi e dei prodotti zootecnici, inclusi tra i mezzi tecnici, a causa dell'incremento dal 2008 del prezzo dei cereali. Confrontando, invece, i dati con il costo del lavoro, si nota che quest'ultimo è quello che ha avuto una maggiore crescita. Il raffronto con il prezzo dei prodotti energetici vede una crescita contenuta del prezzo dei carburanti ed elevata del prezzo dell'energia elettrica.

Ulteriore confronto effettuato è tra l'incremento dei prezzi delle sementi e dei fitofarmaci con i prezzi delle coltivazioni; il valore aggiunto che va a finire in mano agli agricoltori va riducendosi, anche se con una curva non stabile nel tempo, con una perdita di 12-13 punti percentuali nella capacità di competizione delle nostre imprese. Gli altri documenti, elaborati dall'ISTAT e dall'ENSE, mostrano una riduzione nella quantità di antiparassitari commercializzata e nell'utilizzo delle sementi certificate, in un rapporto, quindi, inversamente proporzionale con l'aumento dei prezzi dei prodotti. Ciò significa che vi sono situazioni oligopolistiche di vendita, a sfavore del settore agricolo. Suggerisce, quindi, di favorire forme di sviluppo della concorrenza dal lato della commercializzazione dei prodotti al fine di favorire una riduzione dei relativi prezzi.

2.5. Audizione dei rappresentanti dell'Istituto nazionale di economia agraria (INEA) (seduta del 2 febbraio 2011).

È intervenuto il direttore generale dell'INEA, Alberto Manelli, il quale ha evidenziato la coincidenza tra le aziende produttrici di sementi e quelle di agrofarmaci. Esiste una situazione di concentrazione dell'offerta in ragione dell'elevato livello di investimenti necessari per poter entrare nel settore e per poter collocare il prodotto dopo le certificazioni e i controlli necessari. Ciò ha costretto le aziende ad attivare processi di fusione o di incorporazione.

In merito alle quantità vendute, sussiste una tendenza alla contrazione nell'ordine dell'1 per cento, mentre la crescita dei prezzi si attesta a più 8,4 per cento. All'interno dei costi di produzione di un'azienda agricola, la spesa per sementi e per agrofarmaci è pari al 15 per cento, con un aumento significativo del 5 per cento negli ultimi anni.

Il mercato europeo è molto più selettivo con una quantità di fitofarmaci autorizzata nettamente inferiore; le imprese produttrici europee, quindi, oltre che in Pag. 103numero ristretto, sono così in grado di condizionare i prodotti che intendono collocare sul mercato. La regolamentazione attuale prevede l'obbligo per i produttori e per i distributori di informare il consumatore in ordine alle tipologie di prodotti venduti; non essendo, però, previste sanzioni, non sono molti i distributori che ottemperano a tale obbligo. Le conseguenze sono un utilizzo dei fitofarmaci non sempre perfettamente confacente alla tipologia di produzione e una riduzione delle sementi utilizzate, con conseguente perdita della biodiversità.

Interventi di carattere normativo non sempre sono in grado di rimuovere le cause che determinano la situazione di oligopolio del mercato considerato che le stesse vanno ricercate nella necessità da parte del settore di cospicui investimenti. Si potrebbe, però, intervenire sull'innovazione e sulla ricerca svolta dai centri italiani in modo da favorire il processo di produzione e di innovazione delle sementi da parte delle piccole imprese. Sarebbe, altresì, importante programmare interventi specifici per tutelare e sviluppare la biodiversità agraria.

Su sollecitazione e richieste di chiarimenti di taluni deputati, il direttore generale dell'Istituto ha rilevato come si potrebbe immaginare di prevedere una diversificazione nell'offerta dei prodotti fitosanitari, alla stregua di ciò che è previsto per il settore farmaceutico, dove si è obbligati a presentare una diversità di prodotti farmaceutici al fine di garantire la libertà di scelta per il cittadino. Si potrebbe, poi, vigilare affinché non vengano siglati accordi di tipo monopolistico, favorendo, al contempo, una ricerca indipendente rispetto alle grandi aziende produttrici.

Quanto ad una politica di promozione di sementi sottoposte ad una certificazione meno selettiva, essa determinerebbe un aumento delle quantità commercializzate, purché garantite dal punto di vista sanitario, magari limitando la vendita a solo alcune zone del territorio. Ritiene, comunque, che sarebbe strategico un intervento normativo legato all'innovazione e alla ricerca delle sementi, attraverso certificazioni ad hoc riservate a territori limitati e alla salvaguardia della biodiversità.

2.6. Audizione dei rappresentanti del Consiglio dell'Ordine nazionale dei dottori agronomi e dottori forestali (seduta del 1o marzo 2011).

È intervenuto il presidente dell'Ordine nazionale dei dottori agronomi e dottori forestali, Andrea Sisti, il quale ha rilevato che, oltre a sussistere un problema di concentrazione dell'offerta delle ditte che producono agrofarmaci, esiste anche un problema di informazione degli agricoltori, che spesso devono acquistare i prodotti senza una preventiva valutazione dell'esigenza dell'impiego. Sono, poi, previsti numerosi passaggi lungo la filiera che determinano un aumento dei prezzi e non permettono un utilizzo diretto degli stessi prodotti. Per le sementi valgono ragionamenti analoghi, unitamente ad altre problematiche legate alla perdita di biodiversità e ad una regolamentazione europea che prevede tre livelli di certificazione, con un costo notevole sia per la produzione che per l'impiego. Una liberalizzazione del settore potrebbe essere positiva, anche se non bisogna dimenticare che occorre garantire la qualità delle sementi utilizzate. Ha ricordato, poi, che la legislazione francese prevede che nell'ambito dell'associazione dei produttori vi sia una sezione specifica, dove deve iscriversi il personale tecnico richiesto di valutare al meglio l'utilizzo degli agrofarmaci.

È intervenuto, quindi, il consigliere dell'Ordine Enrico Antignati, che, dopo aver ricordato la legislazione in materia di agrofarmaci e le future evoluzioni, ha rilevato come in Italia il consumo di tali prodotti è superiore agli altri Paesi europei, tenuto conto, altresì, che i dati possono risultare sottostimati, considerata la mancanza di sanzioni nella trasmissione dei dati relativi alla vendita. Ritiene, quindi, che occorre avviare una seria riflessione su tutta la filiera dell'agrofarmaco, dalla sua immissione nel mercato Pag. 104fino al suo utilizzo. Rileva come la normativa comunitaria sempre di più richieda l'assistenza di consulenti qualificati, anche al fine di applicare correttamente i protocolli di produzione integrata, consentendo la tracciabilità della responsabilità. A tal fine il Consiglio ha elaborato una proposta di articolazione della filiera d'uso di agrofarmaci che si impernia sull'asse consulenza tecnica, prescrizione dell'agrofarmaco e agrofarmacie. In sostanza, si prevede che l'uso dell'agrofarmaco sia subordinato alla prescrizione del dottore agronomo o forestale, che l'acquisto possa essere effettuato solo da utilizzatori professionali ed esclusivamente presso le agrofarmacie. Questo sistema, oltre a garantire l'attuazione della normativa comunitaria, permetterebbe di regolare il mercato degli agrofarmaci, introducendo una figura terza che non ha interessi diretti nella vendita come è per la prescrizione delle medicine da parte del medico.

2.7. Audizione dei rappresentanti dell'Associazione nazionale imprese agrofarmaci (Agrofarma) (seduta del 2 marzo 2011).

Il vicepresidente di Agrofarma, Andrea Barella, ha riassunto i dati principali del comparto (780 milioni di fatturato al rivenditore nel 2010, incidenza dell'agrofarmaco tra il 2 e il 12 per cento dei costi sopportati dall'agricoltore), rilevando che la produzione richiede investimenti ingenti in ricerca e sperimentazione, anche al fine dell'adeguamento alle nuove disposizioni europee che hanno fortemente ridotto il numero di principi attivi disponibili.

Esprime condivisione per una politica di agricoltura integrata purché questo non significhi solo agricoltura biologica. Quanto ai costi, occorre, inoltre, tener conto del frazionamento delle imprese agricole italiane, che le rende meno raggiungibili dal rivenditore e dei tempi estremamente lunghi per la riscossione dei pagamenti.

Su sollecitazione di taluni deputati, in ordine alla quantità di fitofarmaci commercializzata in Italia ha rilevato che il cinquanta per cento delle vendite è costituito da rame e zolfo destinato al comparto vitivinicolo, prodotti di antichissima generazione, al punto che da alcuni non sono nemmeno considerati agrofarmaci. Proprio perché prodotti naturali richiedono un quantitativo di impiego abbastanza elevato, influendo fortemente nel quantitativo complessivo di agrofarmaci utilizzati. Riguardo ai costi, ribadisce che l'eccessiva frammentazione dell'azienda agricola italiana costringe le imprese produttrici ad avere un punto vendita in ogni comune con enorme dispendio di risorse. Sottolinea, inoltre, i costi dovuti alla registrazione del prodotto. Auspica, quindi, una maggiore aggregazione delle aziende agricole, dei distributori e dei rivenditori. Rileva, poi, come il nostro Paese sia ricco di colture che richiedono lo studio e la sperimentazione di prodotti specifici, mentre gli altri Paesi europei si caratterizzano per l'estensione delle superfici e per la coltivazione di poche colture, quali, per esempio, le patate e i cereali. L'aumento dei prezzi negli ultimi dieci anni di circa il 15 per cento è al di sotto dell'inflazione e sconta l'aumento delle materie prime quali il rame. Ritiene, inoltre, che se è vero che vi è stato un aumento costante dell'1,5 per cento, il costo per l'agricoltore degli agrofarmaci si aggira intorno al 5-6 per cento, una percentuale ridotta rispetto agli altri costi da sopportare.

2.8. Audizione del presidente dell'Autorità garante della concorrenza e del mercato (seduta del 16 marzo 2011).

Il presidente dell'Autorità, Antonio Catricalà, ha rilevato che nell'ultimo periodo il settore degli agrofarmaci e dell'industria sementiera ha registrato l'ingresso delle multinazionali con conseguente concentrazione dell'offerta, e un'osmosi, da un lato, tra i due settori e, dall'altro, tra questi e il settore farmaceutico. La dinamica competitiva si basa sullo sfruttamento e sulla difesa della proprietà intellettuale. A livello mondiale solo cinque compagnie controllano il 90 per cento delle colture Pag. 105transgeniche, con due conseguenze, una positiva, e cioè l'aumento dell'efficienza tecnico-produttiva dell'offerta, l'altra negativa, legata alla condizione di oligopolio del mercato. Gli agricoltori hanno spesso pagato il prezzo di tale situazione se si considera che, in forza dei diritti di protezione intellettuale, essi non possono sfruttare le sementi di seconda generazione per la semina successiva senza che siano costretti a pagare i diritti brevettuali all'azienda produttrice.

Esistono tre tipologie di ditte sementiere. La prima categoria si caratterizza perché svolge una ricerca di base ai fini della realizzazione di materiale genetico e della successiva commercializzazione; la seconda è costituita da imprese che acquistano il materiale di base e lo moltiplicano, mentre la terza, nella quale sono ricomprese la prevalenza delle imprese, è rappresentata dalle ditte che acquistano diverse varietà di seme e lo rivendono con un proprio marchio. Sono stati quindi forniti taluni dati in ordine al numero di imprese del settore.

Per quanto riguarda la crescita del prezzo delle sementi, il presidente dell'Autorità ha rilevato che è cresciuto in maniera prevedibile e meno di altri fattori produttivi, quali i concimi, i mangimi e i salari. Nel complesso è però diminuita la redditività netta del settore agricolo, in quanto i costi dei fattori produttivi hanno avuto un aumento doppio rispetto ai prezzi.

Ricorda, quindi, l'indagine conclusa nel 1999 sul settore bieticolo-saccarifero e l'apertura di un'istruttoria per un'ipotesi di abuso di posizione dominante nel settore dei fitofarmaci. Il relativo mercato è troppo puntiforme perché ogni singolo agricoltore costituisce un centro di domanda autonomo; questa la ragione per cui i prezzi dei fungicidi, degli insetticidi e dei diserbanti sono più alti rispetto agli altri Paesi.

Dagli studi effettuati dall'Autorità emergono due tipi di problemi. Il primo, legato al giusto equilibrio che ci deve essere tra la protezione dei diritti intellettuali e la libertà di mercato; con la prima vi è una concorrenza di tipo dinamico, in quanto chi arriva prima con la ricerca può sfruttare economicamente il bene; la concorrenza statica si fa, invece, sul prezzo e quindi solo quando cadono i diritti di tutela. Il secondo problema deriva dalla struttura troppo concentrata dell'offerta; in tali casi è difficile provare l'esistenza di intese. L'unica maniera per contrastare il fenomeno è rafforzare la domanda creando centrali di acquisto o consorzi.

2.9. Audizione dei rappresentanti dell'Associazione italiana sementi (Assosementi (seduta del 23 marzo 2011).

È intervenuto il segretario dell'Assosementi, Marco Nardi, il quale, dopo aver ricordato il ruolo dell'associazione, ha rilevato che l'attività sementiera è chiamata a svolgere tre funzioni: la ricerca di nuove varietà, la loro commercializzazione e la loro rintracciabilità.

Il fatturato delle aziende sementiere è di circa 600-650 milioni; negli ultimi anni ha registrato una contrazione dovuta alla riduzione delle superfici coltivate (per esempio la coltura della barbabietola da zucchero ha perso oltre due terzi della superficie coltivata, mentre il grano duro ha registrato una riduzione di 500-600 mila ettari di terreno). A ciò si aggiunge che l'interscambio con l'estero nel settore è in passivo, con un deficit legato a colture importanti (mais, sementi ortive, sementi foraggere) e un avanzo per le sementi di orticole e di barbabietola da zucchero. L'unico settore in cui viene registrato un saldo netto è il riso.

Strategica risulterà nel prossimo futuro l'innovazione genetica, considerato l'aumento della popolazione mondiale e il cambiamento negli stili alimentari. Occorre, quindi, puntare su varietà meglio resistenti ai cambiamenti climatici, ai patogeni o che consentono di produrre una maggiore quantità di cibo.

Quanto alla politica interna del Paese, l'Associazione ha visto con una certa preoccupazione l'accorpamento dell'ENSE Pag. 106nell'INRAN per timore di non avere più un immediata e specifica rispondenza alle esigenze del settore. Sottolinea inoltre che per problemi di carattere burocratico le somme che vengono versate al Tesoro dalle ditte sementiere per l'iscrizione nel registro delle varietà non vengono poi versate alle istituzioni chiamate ad effettuare le prove. Tale carenza è stata negli ultimi anni compensata da risorse provenienti dal Ministero delle politiche agricole, sulle quali, però, da ultimo, si sono abbattuti i tagli previsti dal Governo. Evidenzia, quindi, il problema della penuria di risorse disponibili per la ricerca in Italia, nonostante l'agricoltura italiana punti sempre di più la sua attività sulla qualità e sul made in Italy. Inoltre, esiste un problema interno alle stesse aziende sementiere che non sono ancora riuscite ad organizzare una raccolta delle royalty cioè dei diritti sulle varietà impiegate.

2.10. Audizione dei rappresentanti del Collegio nazionale degli agrotecnici e degli agrotecnici laureati (seduta del 18 maggio 2011).

Il presidente del Collegio, Roberto Orlandi, ha sottolineato come nel prossimo futuro sarà necessario aumentare la produttività, considerato il trend di crescita della popolazione mondiale; ciò richiederà l'utilizzo di maggiori quantità di agrofarmaci, di concimi, di sementi maggiormente selezionate. Rileva che tale mercato presenta una situazione di oligopolio che determina un aumento dei prezzi per il consumatore finale, in questo caso l'agricoltore.

In ordine all'autonomia del Paese nel settore delle sementi, considerando che per le essenze orticole l'Italia già dipende dalla competenza olandese, ritiene essenziale difendere per lo meno la competenza italiana nel settore cerealicolo. Probabilmente in un prossimo scenario futuro, l'Italia diventerà riproduttore di brevetti terzi al fine di adattare alle condizioni mediterranee le tecnologie altrui.

Propone, considerato l'elevato consumo di agrofarmaci nel Paese, che venga previsto a livello normativo l'obbligo di prescrizione degli agrofarmaci da parte di figure tecniche, come quella dell'agronomo forestale e del perito agrario. Fa presente, al riguardo, che esiste una misura nei piani di sviluppo rurale, la numero 114, dedicata alla consulenza aziendale, che ha carattere obbligatorio e che potrebbe essere destinata alla copertura delle spese aggiuntive che l'agricoltore dovrebbe sostenere chiamando un perito per decidere se e quale agrofarmaco acquistare.

Il vicepresidente del Collegio, Lorenzo Gallo, ha fatto presente che nel settore delle sementi convenzionali quattro aziende rappresentano il 40 per cento del mercato esistente; il trend dei prezzi ha fatto registrare un aumento inferiore rispetto agli altri mezzi tecnici, in quanto il mercato risulta meno legato alle materie prime e più alla sperimentazione e ricerca. L'abbandono delle sementi certificate ha fatto sì che nel Paese entrino sempre più spesso sementi non di produzione italiana, con il rischio di un arretramento rispetto all'esigenza tutela del made in Italy.

Sugli agrofarmaci, la concentrazione dell'offerta non è ancora così forte; il costo della ricerca incide fortemente sulla concorrenzialità del sistema, considerato inoltre che la normativa europea ha messo al bando circa il 30 per cento delle sostanze utilizzate prima dell'entrata in vigore della direttiva 91/144/CEE.

Sottolinea, quindi, come il consumo di agrofarmaci sia tra i più alti in Europa e che è riscontrabile un commercio illegale di tali prodotti, spesso provenienti dall'estero, dove i prezzi sono nettamente inferiori. Auspica che l'entrata in vigore delle nuove normative europee in materia di autorizzazione e immissione in commercio di fitofarmaci possa rendere più stringenti ed effettivi i controlli, considerato che ogni Stato dovrà stilare un piano di azione nazionale nel quale dovranno essere esplicitati tutti gli interventi per un uso più consapevole dei fitofarmaci e per una loro riduzione. Ricorda, infine, che i fattori che incidono negativamente sulla Pag. 107formazione dei prezzi dei fitofarmaci sono la frammentazione della distribuzione dei prodotti e le ridotte dimensioni fondiarie delle aziende italiane. Riguardo alle sementi, poiché è caduto l'obbligo di utilizzo del seme certificato, il Paese rischia di perdere il primato anche nel riso e nel grano duro.

2.11. Audizione dei rappresentanti della SIS-Società italiana sementi Spa (seduta di giovedì 19 maggio 2011).

Il presidente della SIS-Società italiana sementi Spa, Gabriele Cristofori, dopo aver illustrato l'attività della società, ha ricordato le differenze che si riscontrano nel mercato delle sementi ibride, dominato da un numero limitato di aziende, attive nel settore degli agrofarmaci, e in quello delle varietà, dove le società attive sono in numero assai superiore e sono prevalentemente di proprietà italiana o europea.

Le superfici destinate alla produzione di sementi certificate è in calo, anche in considerazione che non esiste più uno specifico contributo europeo all'acquisto di tali sementi. Ciò determina un impoverimento per l'agroalimentare italiano, considerata la diminuzione di superficie coltivata a frumento duro. Ritiene che l'uso di sementi certificate sia particolarmente importante per garantire la qualità e la salubrità del prodotto.

Tra le specie in cui è palese l'avvio verso una fase di oligopolio, è da annoverare il riso, a causa della crescente diffusione della varietà Clearfield della multinazionale BASF. Tale metodologia provoca delle mutagenesi, a volte casuali, a volte indotte. Le varietà tradizionali italiane, il Carnaroli o il Volano, con l'inserimento di un carattere modificato con la tecnologia Clearfield e con la resistenza al Beyond, possono essere classificate come nuove varietà, mantenendo tutte le caratteristiche della varietà di provenienza ed essere vendute e commercializzate in completa autonomia dalla BASF.

Quanto all'aumento dei prezzi occorre considerare la differenza tra sementi ibride e varietà; in quest'ultime le marginalità sono decisamente inferiori. Sulla mancata riduzione dei prezzi nonostante la contrazione della domanda incide particolarmente il costo della materia prima, dell'energia e della manodopera utilizzata per produrre. A ciò si aggiunge la concorrenza dei Paesi con costi produttivi decisamente più bassi. Per arrestare tale tendenza è necessario fornire agli agricoltori adeguate informazioni per il corretto utilizzo dei mezzi tecnici.

Conclude rammaricandosi della perdita in atto di superficie per semi di grano duro, particolarmente importante per la qualità dei prodotti italiani.

2.12. Audizione del Presidente dell'Istituto nazionale di statistica (Istat) (seduta del 24 maggio 2011).

Il Presidente dell'Istat, Enrico Giovannini, dopo aver lasciato agli atti le informazioni statistiche prodotte dall'Istituto, ha concentrato il proprio intervento sui seguenti tre temi: il mercato degli agrofarmaci e delle sementi; l'andamento dei prezzi dei prodotti venduti e acquistati dalle aziende agricole; risultati economici e struttura dei costi delle imprese.

Il mercato dei fitofarmaci si caratterizza per il commercio di circa 360 sostanze attive e 3 mila preparati, distribuiti da imprese che hanno finora mostrato un elevato grado di concentrazione: nel periodo 2003-2009 il 9 per cento delle imprese ha commercializzato il 50 per cento della distribuzione nazionale. Relativamente alla quantità annualmente distribuita, la sostanziale stabilità del dato generale maschera andamenti divergenti delle diverse categorie: in calo fungicidi, insetticidi e acaricidi ed erbicidi; marcatamente in crescita i prodotti innovativi a basso impatto ambientale; raddoppiati i prodotti biologici. Il diminuito utilizzo dei prodotti molto tossici o tossici è conseguente alle decisioni di politica comunitaria di incentivazione delle pratiche agronomiche di maggiore rispetto dell'ambiente, ma anche alla sostituzione delle Pag. 108molecole di vecchia concezione con princìpi attivi di nuova generazione a ridotto impatto ambientale.

In merito al mercato delle sementi, per il periodo 2001-2009 la distribuzione delle stesse, che per l'80 per cento è più o meno stabilmente di provenienza nazionale, si è contratta del 5,8 per cento, con la diminuzione più rilevante nell'ultimo anno (-16,5 per cento nel 2009). Nella distribuzione del prodotto la concentrazione è ancora più marcata che per i fitofarmaci, dal momento che circa il 50 per cento delle sementi è distribuito dal 6 per cento delle imprese di settore.

Quanto, infine, all'andamento dei prezzi e ragioni di scambio, se si guarda la dinamica dei prezzi dei beni acquistati dalle imprese agricole, si vede come nell'ultimo decennio i prezzi misurati dall'indice dei prezzi alla produzione dei prodotti acquistati sono aumentati di circa il 39 per cento: con un andamento contenuto nei primi 5 anni (+3 per cento annuo), seguito dopo il 2005 da una rapida accelerazione e con un picco nel 2008 (+11,8 per cento). I dati rivelano variazioni complessive molto simili dei due principali aggregati dell'indice dei prezzi dei prodotti acquistati – i beni di consumo intermedio e i beni di investimento – e risultano sostanzialmente in linea con l'aggregato di appartenenza dei beni intermedi anche l'andamento tendenziale dei prezzi di sementi e antiparassitari. Va solo aggiunto che questa relativa omogeneità nelle dinamiche di lungo periodo è associata a notevoli fluttuazioni cicliche sia per gli antiparassitari che per le sementi. Per quanto riguarda i dati più recenti, i prezzi degli antiparassitari e delle sementi nel 2010, dopo le diminuzioni registrate nei trimestri precedenti, hanno subito variazioni tendenziali positive alla fine dell'anno, che hanno portato il tasso tendenziale di crescita rispettivamente a +0,9 per cento e +2,5 per cento. Nello stesso periodo, decisamente più sostenuti sono stati invece i ritmi di crescita degli altri beni di consumo intermedio: +9,9 per i mangimi; una accelerazione ancora più marcata per i concimi; +6,8 per cento per carburanti e lubrificanti. Per ciò che concerne la ragione di scambio, ovvero il rapporto tra l'indice dei prezzi dei prodotti venduti e l'indice dei prezzi dei prodotti acquistati dagli agricoltori, a partire dal 2003 esso ha invertito la tendenza favorevole alle aziende agricole che aveva caratterizzato il periodo precedente. Questo peggioramento è stato determinato tra il 2003 e il 2005 dalla diminuzione dei prezzi dell’output, e tra il 2008 e il 2010 dalla dinamica relativamente crescente dei prezzi dell'input. Sui risultati economici delle aziende, le dinamiche dei prezzi dell’input e dell'output hanno contribuito a delineare il quadro dei risultati economici. Per quanto riguarda l'incidenza dei costi intermedi sulla produzione, emerge un suo costante aumento a partire dal 2004, che tuttavia non impedisce – fino al 2006 – il contestuale incremento dell'indice del risultato lordo di gestione. Tale indicatore invece assume un andamento nettamente decrescente nel successivo biennio, pur mantenendosi prossimo al 54 per cento. Infine, per ciò che concerne la struttura dei costi intermedi, nel periodo 2002-2008 non emergono modifiche significative, pur in presenza di forti oscillazioni annuali. Fa eccezione l'anno 2008, caratterizzato da forti pressioni sui prezzi, con un netto incremento dell'incidenza del costo delle sementi (dall'11,9 per cento al 14,5 per cento, che rappresenta il valore massimo del periodo considerato) e, in misura inferiore, della componente energetica (dal 18,6 per cento al 19,3 per cento).

In risposta poi ai quesiti posti nel corso dell'audizione, il presidente dell'ISTAT ha riferito le seguenti ulteriori informazioni. Per sapere se – e come – le oscillazioni di talune variabili (come costi o prezzi) possano avere ricadute diverse sulle aziende in ragione della loro classe di appartenenza, bisognerebbe possedere dati disaggregati per dimensione, tipologia di azienda agricola, e territorio. A titolo di esempio, i dati in possesso dell'Istituto sui conti delle aziende agricole sono sufficientemente analitici da consentire di vedere se l'incidenza dei costi sia aumentata nelle piccole piuttosto che nelle grandi aziende; Pag. 109ma poiché mancano, invece, i dati degli indici dei prezzi delle materie acquistate e delle materie vendute suddivisi per classe dimensionale o per tipologie di impresa, non è possibile sapere se l'aumento di un particolare prezzo abbia colpito più le piccole o le grandi aziende. In merito alla frammentazione delle strutture produttive del settore agricolo, va precisato che la questione della dimensione aziendale è una questione che tocca l'intero sistema economico italiano, che risulta nel suo complesso meno competitivo; come peraltro segnalato nell'annuale rapporto, il Paese trova nel sottodimensionamento delle imprese un fattore di freno in vari ambiti, come per le spese di ricerca e sviluppo, ma non soltanto in questo: si potrebbero ad esempio effettuare delle simulazioni, sulla base dei dati in possesso dell'Istituto, per verificare l'impatto della nuova PAC al variare delle dimensioni aziendali. Sul tema del ricambio generazionale, sarà il recente il censimento a consentire di conoscere le caratteristiche dei conduttori e capire se il problema demografico si annidi in alcuni settori, e in quali territori. Relativamente infine all'esistente concentrazione delle imprese distributrici di fitofarmaci e sementi, la presenza di un cartello nella formazione dei prezzi andrebbe verificata attraverso – ove possibile – un confronto tra i dati nazionali e quelli di altri Paesi europei. La rilevazione di un differenziale nei rispettivi andamenti potrebbe, nel corso di dieci anni, segnalare l'esistenza di una manipolazione dei prezzi, e per quali prodotti.

Ulteriori risposte hanno fatto seguito a specifiche richieste.

Alla domanda se i prezzi degli input dell'agricoltura siano cresciuti più o meno rispetto ai prezzi degli altri settori, il direttore centrale delle statistiche strutturali sulle imprese, agricoltura, commercio estero e prezzi al consumo dell'ISTAT ha riferito che tra il 2004 e il 2010 l'aumento dei prezzi è stato: per il settore primario del 19 per cento; per il complesso dell'economia del 18 per cento; per l'industria leggermente più alto. È evidente che diverso significato avrebbe il dato sull'andamento della ragione di scambio: sarebbe utile fare un confronto tra l'andamento della ragione di scambio italiana e quella di altri Paesi, come indicatore del posizionamento relativo delle nostre imprese.

Sulla cronica frammentazione delle aziende agricole, ha aggiunto il dirigente del Servizio agricoltura dell'ISTAT, nell'ultimo decennio si è affermata la tendenza verso la concentrazione, con un aumento della dimensione media delle aziende agricole – espressa in termini di superficie agricola utilizzata – molto marcato al Nord e meno al Sud, che è tuttavia in fase di recupero.

2.13. Audizione dei rappresentati dell'Associazione sementieri mediterranei (Asseme) (seduta del 13 luglio 2011).

È intervenuto il rappresentante dell'Associazione sementieri mediterranei (Asseme), Enrico Lucconi, sottolineando che la relativa attività consiste prevalentemente nella selezione sementiera con la tecnica tradizionale degli incroci di tipo mendeliano.

L'Asseme rappresenta quasi 50 associati, per la maggior parte attivi nella produzione di semi di grano duro e di riso, le due maggiori eccellenze italiane, e in misura minore nel settore delle leguminose e delle foraggere. In particolare, i soci dell'Asseme producono più del 60 per cento dei semi di grano duro certificato e circa il 40 per cento per cento delle sementi italiane di riso. Taluni soci sono anche attivi come costitutori di varietà e come ricercatori.

Nel corso dell'audizione, sono state analizzate le due principali produzioni, per ognuna delle quali è stato illustrato il mercato e i punti di criticità.

Per il frumento, il mercato – nel quale è vero che si è verificata una progressiva riduzione delle varietà utilizzate, ma in ragione di una selezione di quelle di qualità più elevata e con un rendimento maggiore – è segnato da alcune questioni. In primo luogo, l'abolizione del premio comunitario per l'uso di sementi certificate ha indotto gli agricoltori ad orientarsi Pag. 110verso l'utilizzo della granella prodotta, o del seme acquistato per uso zootecnico. Per comprendere lo stato attuale della produzione sementiera italiana di grano duro bastano alcuni dati forniti dall'ENSE: i quantitativi di sementi ufficialmente certificati di questo cereale sono stati, nella campagna di certificazione 2010-2011, pari a circa 1 milione e 800 mila quintali circa, ossia il 33 per cento in meno della campagna 2009-2010, nella quale a sua volta c'era stato un calo del 20 per cento sulla precedente campagna 2008-2009. Prima della riforma della PAC, nel 2003-2004 il seme di grano duro certificato ammontava a 4 milioni e 470 mila quintali. L'insufficiente produzione nazionale, che copre solo per un terzo le richieste provenienti dalla filiera della pasta, costringe all'importazione di un prodotto, che viene incorporato nella fabbricazione di una pasta alla quale è consentito di fregiarsi del marchio nazionale. Inoltre, la ricerca mondiale – come dimostra il settore del mais – è orientata verso la ricerca di semi geneticamente modificati o verso ibridi sterili, che rafforzano la posizione oligopolistica delle multinazionali e inducono ad un considerevole innalzamento del costo delle sementi: solo un forte sostegno della ricerca sia pubblica che privata da parte del Governo può contrastare l'ulteriore riduzione del parco varietale a disposizione degli agricoltori. La selezione di semi modificati – che sia per via transgenica o per via cisgenica è equivalente – richiede l'uso, per essere eseguita in forma rapida ed economica, di alcuni virus cosiddetti innocui, che, ricombinati con altri occasionali virus o batteri, possono produrre (e spesso producono) effetti devastanti sulla salute di uomini o di animali. Ne sarebbe un esempio il virus 35S promoter, utilizzato nella produzione di OGM, che ha creato grosse preoccupazioni in campo medico perché genera leucemie e tumori; un grave segnale sarebbero anche le pandemie, in precedenza sconosciute e incontrollabili, che si sono verificate da quando sono state introdotte queste tecniche.

Sul riso, la riforma della PAC ha imboccato, anche per questa produzione, la via dell'abolizione del premio per la produzione della semente certificata, a decorrere dal 2012, con prevedibile degrado della qualità commercializzata. L'introduzione nel mercato di nuove varietà non sufficientemente controllate può avere conseguenze nefaste di varia natura. Ne è un esempio l'utilizzo del riso Clearfield, perché l'erbicida associato alla sua coltivazione per eliminare l'infestante non appare più in grado di farlo, essendosi sviluppato un tipo di riso crodo resistente a tale erbicida. Anche le varietà Clearfield, Libero, Sirio CL e altre di nuova iscrizione (che coprono ormai il 20 per cento circa della superficie nazionale a riso), pur dichiarate stabili, non si sono rivelate tali, tanto che il seme Clearfield CL 131 è stato ritirato dal commercio (per ben tre annate, ossia nel 2005, nel 2006 e nel 2007), perché risultato inquinato da geni estranei, dannosi al prodotto, all'ambiente, alle aree agricole e ai consumatori di riso. Il settore sconta anche la presenza di un ente pubblico di ricerca e controllo, l'Ente nazionale risi, che opera anche in condizioni di concorrenza con i soggetti controllati. L'Ente non solo ha introdotto intempestivamente le varietà Clearfield in Italia, ma è esso stesso proprietario di alcune di queste varietà, che moltiplica e commercializza ponendosi in diretta concorrenza con le ditte sementiere, che dovrebbero essere dallo stesso tutelate e controllate. Va rammentato in proposito, che l'evidenza nociva del nuovo tipo di riso crodo infestante (associato al Clearfield) è stata rilevata dai sementieri e dai risicoltori, non dall'Ente nazionale risi. In spregio poi alle norme sulla libera concorrenza, l'Ente, in quanto organismo pagatore degli aiuti comunitari, è in grado di conoscere annualmente dalle imprese sementiere concorrenti ogni dettaglio della loro attività: queste sono infatti obbligate per legge, per prevenire frodi, a comunicare all'Ente le operazioni di acquisto, trasformazione e vendita in Italia e all'estero della semente certificata trattata, la quantità prodotta e venduta, la quantità Pag. 111degli stock invenduti, il nome degli acquirenti e degli agricoltori moltiplicatori. Infine, l'Ente dispensatore degli aiuti è ormai diventato esso stesso beneficiario degli aiuti alla produzione, avendo ottenuto dall'AGEA l'iscrizione nel registro dei costitutori.

L'audito ha, quindi, formulato talune proposte. Per quanto concerne il settore del grano duro, il suggerimento è quello di promuovere l'inserimento del sostegno specifico all'uso del seme certificato delle misure collegate all'articolo 68 del regolamento (CE) n. 73/09, con l'assegnazione del relativo premio; per il settore del riso, l'Asseme propone di mantenere fino al 2013 l'attuale assetto normativo europeo, sia per le sementi, sia per la coltivazione di risone, tenendo conto che la tecnica di riproduzione del seme tecnico di riso – ossia di pre-base, di base e di prima riproduzione – impone ai sementieri un periodo di preparazione e di programmazione non inferiore ai due anni prima della commercializzazione; in via subordinata, e analogamente a quanto proposto per il grano duro, si potrebbe fare ricorso alle misure di cui all'articolo 68 del regolamento n. 73/09, escludendo tuttavia dal sostegno il riso Clearfield.

2.14. Audizione dei rappresentanti della Conferenza delle regioni e delle province autonome (seduta del 14 luglio 2011).

È intervenuto il coordinatore della Commissione politiche agricole della Conferenza, Dario Stefano, che ha illustrato separatamente il settore degli agrofarmaci e quello delle sementi.

In merito agli agrofarmaci, ha rilevato che il numero e le varietà in commercio si sono sensibilmente ridotti. A supporto, sono stati riferiti i dati emersi dall'ultima relazione della Commissione europea sul programma di revisione delle sostanze attive non autorizzate dalla direttiva sui fitofarmaci (n. 91/414): in merito alle sostanze già sul mercato a due anni dalla notifica del provvedimento, la direttiva consentiva ai singoli Stati di concedere l'autorizzazione all'immissione in commercio di prodotti fitosanitari contenenti le sostanze attive non registrate. Ebbene, a seguito dell'attuazione del programma, la revisione europea ha condotto ad una valutazione negativa del 7 per cento delle sostanze attive; il 26 per cento è stato valutato positivamente; per il 67 per cento è stata disposta la revoca in conseguenza del mancato invio da parte dei possessori dei brevetti della documentazione necessaria alla valutazione.

Resta evidentemente la possibilità di un reinserimento delle sostanze revocate, qualora venisse prodotta la documentazione richiesta e in presenza di un parere positivo; ma resta anche, in tutta evidenza, la sensibile contrazione del numero di sostanze ammesse sul mercato, con ricadute di varia natura: una positiva selezione di prodotti con migliori caratteristiche tossicologiche e ambientali; una carenza sostanziale di sostanze attive registrate per le colture minori, cui si è peraltro cercato di porre rimedio con un programma diretto a semplificare la registrazione delle sostanze rilevanti per tale segmento colturale; la concentrazione delle società titolari dei brevetti – segnatamente multinazionali – in ragione degli elevati costi connessi alle procedure di revisione delle sostanze; l'aumento del costo dei prodotti agricoli (+5 per cento nell'orticoltura, fino a +15 per cento per la frutticoltura), con il correlato rischio di comportamenti illegali che conducano all'impiego di sostanze non registrate.

La vasta regolamentazione comunitaria, che copre numerosi profili connessi con l'uso dei menzionati prodotti chimici (classificazione e etichettatura, uso sostenibile, taratura delle macchine, limiti dei residui ammessi), rende il mercato complesso e lo assoggetta a continui adeguamenti. Ne emergono, in sintesi, alcuni temi particolarmente critici: l'elevato costo connesso ai processi di adeguamento alle nuove normative europee, che induce le società produttrici di fitofarmaci di minori dimensioni a vendere o a trasferire il settore ad altre società di dimensioni più grandi, in Pag. 112un mercato peraltro ormai rappresentato da 11 multinazionali, molte delle quali – come Syngenta, BASF, Bayer, Dupont – controllano anche il mercato delle sementi; la concentrazione della ricerca di nuove molecole in poche società, con un'ulteriore alterazione dei prezzi al dettaglio; la debolezza del sistema organizzativo e distributivo dei fitofarmaci, che – soprattutto nel Centro-Sud – porta alla costituzione di cooperative di acquisto, nel tentativo di ridurre la distorsione dei prezzi attraverso la contrattazione diretta con le multinazionali; un mercato parallelo gestito dalla criminalità organizzata, con casi di furti o falsificazioni di prodotti fitosanitari; le ridotte possibilità di intervento delle regioni, che possono solo promuovere accordi di filiera; le stesse limitate possibilità di intervento regionale nel campo dei controlli aziendali sull'impiego dei prodotti fitosanitari, che sono resi possibili solo dalla concessione di finanziamenti comunitari e vanno eseguiti sulla base dell'accordo raggiunto nella Conferenza Stato-regioni (provvedimento dell'8 aprile 2009, n. 67/CSR), che ha definito, per il quinquennio 2009-2013, il piano di controllo sul commercio e l'utilizzazione dei fitofarmaci.

Sul mercato delle sementi, si è rilevato che il settore è caratterizzato dalla presenza del diritto della proprietà intellettuale, che consente alle società sementiere di acquisire le risorse necessarie a sviluppare la ricerca ed assicurare l'innovazione varietale. Infatti, sia le norme comunitarie (di cui al regolamento n. 2100/1994), che quelle nazionali (ora nel decreto legislativo n. 30 del 2005, articoli 100 e seguenti.), così come quelle internazionali di cui alla Convenzione UPOV, prevedono la possibilità non solo per il costitutore della varietà, ma anche per altre aziende, di utilizzare una varietà tutelata al fine di ottenere altre varietà.

Le questioni che contraddistinguono il settore sono così riassumibili.

Per le piante orticole e le oleaginose, la leadership del settore è concentrata in poche società; la ricerca è diretta a sviluppare i cosiddetti ibridi, i cui brevetti sono posseduti da poche (a volte una) società; l'introduzione di particolari caratteristiche genetiche – quali ad esempio la resistenza ad alcune patologie – rendono tali varietà insostituibili, precludendo anche la possibilità di effettuare processi di autoproduzione aziendale, dal momento che i nuovi caratteri selezionati difficilmente si conservano nella seconda riproduzione; per l'agricoltore è sensibilmente elevata l'incidenza del costo della trasformazione del seme in piantina da trapianto nelle aziende vivaistiche;

Per le piante cerealicole, caratterizzate sostanzialmente da un mercato più ampio, si pone la questione della eliminazione degli aiuti alle sementi certificate, che ha favorito la commercializzazione di semi non ben identificati geneticamente, e dal valore commerciale e qualitativo inferiore.

In ordine alle politiche di intervento, è stata segnalata l'esigenza di: calmierare la politica dei prezzi attraverso la costituzione di strutture associative per l'acquisto di mezzi tecnici in agricoltura, come cooperative o consorzi agrari, attualmente più numerosi e attivi nel Nord rispetto al Centro-Sud; favorire la stipula di protocolli di intesa tra strutture associative e le multinazionali del settore, con la finalità di aprire vie di acquisto a prezzi concordati; incoraggiare la stipula di accordi di filiera tra le organizzazioni dei produttori e l'industria di trasformazione, che definiscano il prezzo indicativo di riferimento; sottoscrivere contratti quadro di filiera.

2.15. Audizione dei rappresentati della BASF Italia Srl (seduta del 6 marzo 2012).

Sono intervenuti in audizione il responsabile per l'agricoltura sostenibile per il Sud Europa, Mario Manaresi, e il responsabile della divisione agro, Alberto Ancora.

Il primo ha illustrato la situazione relativa alla registrazione degli agrofarmaci in Europa, evidenziando le cause che hanno portato ad una loro diminuzione e ha descritto la nuova tecnologia utilizzata in Italia denominata Clearfield. Ha ricordato, Pag. 113al riguardo, che negli anni novanta erano registrati e commercializzati in Europa più di mille principi attivi; ad oggi, dopo che l'Europa ha deciso di rivalutare tutti i principi attivi e di sottometterli a nuova registrazione, si è perso il 70 per cento. È cambiata, inoltre, la filosofia sottostante la registrazione; mentre prima un principio attivo poteva essere registrato anche se teoricamente pericoloso perché utilizzato a basso dosaggio, dal 2011 è stato confutato il principio che «è la dose a fare il veleno»; pertanto, un principio attivo pericoloso non può più essere registrato anche se utilizzato a basso dosaggio. Sul motivo per cui l'Italia utilizza maggiormente rispetto agli altri Stati gli agrofarmaci, rileva che ciò è dovuto al fatto che ha una produzione lorda vendibile per ettaro dalle 2,5 alle 4 volte superiore a quella della Francia, del Regno Unito o della Germania. Inoltre, non è sostenibile l'equazione meno principio attivo più sicurezza, se si considera che nel biologico i prodotti impiegati raggiungono fino a venti chili per ettaro, mentre i nuovi principi attivi vengono utilizzati a pochi grammi per ettaro.

In merito alla tecnologia Clearfield, rileva che non si tratta di tecnologia OGM in quanto derivata da mutagenesi. Uno dei principali problemi della risicoltura è un infestante definito riso crodo, una variante delle varietà di riso normalmente coltivate; con questa tecnologia è stato possibile sconfiggere tale infestante e salvare la produzione in 30/40 mila ettari di terreno. La BASF non è comunque proprietaria del seme, che appartiene alle società sementiere.

In relazione ad una richiesta di chiarimento in ordine all'attività della BASF per garantire la sostenibilità degli agrofarmaci, ha rilevato che quasi il 10 per cento del guadagno della società viene investito in ricerca di nuovi principi attivi; per alcuni di essi viene effettuata la cosiddetta product stewardship, l'utilizzo da parte degli agricoltori di tecniche per un utilizzo ancora più sicuro di quanto richiesto a livello normativo. Alla domanda sui motivi per cui gli agrofarmaci risultano nel tempo meno efficaci, sottolinea che la diminuzione di principi attivi utilizzabili aumenta l'insorgenza di resistenze. In ordine alla decisione di bloccare la ricerca sugli OGM in Europa, rileva che la BASF, considerata la contrarietà dell'opinione pubblica europea, ha preferito dislocare la ricerca in Sudamerica e negli Stati Uniti.