DELLE GIUNTE E DELLE COMMISSIONI PARLAMENTARI

ALLEGATO

RELAZIONE SUI BILANCI CONSUNTIVI 2004-2006, PREVENTIVO 2007 E BILANCIO TECNICO ATTUARIALE AL 31 DICEMBRE 2004 DELL'ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE (INPS).

Premessa.

L'Inps assicura i lavoratori dipendenti privati e i lavoratori autonomi di diversi comparti economici attraverso l'erogazione della previdenza obbligatoria di base oltre ad altre prestazioni previdenziali e assistenziali in favore degli iscritti alle diverse gestioni. L'Inps gestisce complessivamente oltre 30 diverse gestioni previdenziali, tra cui all'interno della Assicurazione generale obbligatoria (AGO) si trovano le gestioni maggioritarie per numero di iscritti e prestazioni:

1. il Fondo pensioni lavoratori dipendenti (FPLD), comprensivo dei Fondi elettrici, telefonici, trasporti, ferrovie dello Stato e dirigenti d'azienda (Inpdai);

2. le tre gestioni dei lavoratori autonomi (gestione commercianti, artigiani e coltivatori diretti) e dal 1996 la gestione dei lavoratori parasubordinati.

Oltre a queste gestioni, esistono le gestioni pensionistiche sostitutive dell'AGO (Fondo dazieri, Fondo volo, Fondo spedizionieri doganali), le gestioni integrative dell'AGO (Gestione minatori, Fondo gas, Fondo esattoriali, Fondo enti disciolti e personale porti) e le gestioni minori (Fondo iscrizioni collettive, Fondo clero, Fondo casalinghe, assicurazione invalidità e vecchiaia e Fondo erogazione trattamenti previdenziali vari). L'Inps gestisce, inoltre, il Fondo per l'erogazione delle prestazioni temporanee ai lavoratori dipendenti, il Fondo prestazioni agli invalidi civili e la Gestione degli interventi assistenziali e di sostegno alle gestioni previdenziali (Gias). Nell'analisi che segue si offrirà il dettaglio delle sole gestioni principali dell'AGO.

La gestione tipica entrate contributive-spesa per prestazioni.

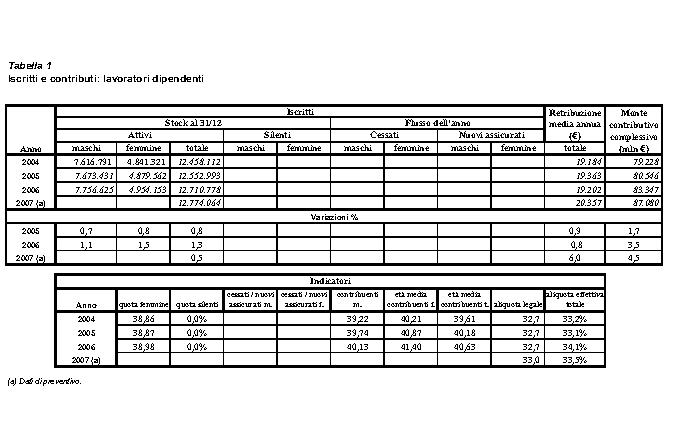

Nelle tabelle che seguono verrà data evidenza per ciascuna variabile (iscritti, numero pensioni, ecc.) innanzitutto del complesso delle gestioni dell'Istituto e, di seguito separatamente, del Fondo per i lavoratori dipendenti (FPLD) e dell'insieme del complesso dei lavoratori autonomi, comprendendovi la gestione dei parasubordinati. Il numero di iscritti complessivo dell'Inps è pari per l'anno 2006 a 18.912.670 (19.030.072 secondo il preventivo 2007), di cui 6.888.534 femmine, pari a poco più del 36 per cento degli iscritti, e presenta un tasso di crescita medio annuo nel periodo di analisi dello 0,8 per cento. L'Ente non ha fornito le informazioni necessarie alla costruzione dell'indicatore demografico rappresentato dal rapporto tra numero di cessati su numero di assicurati, si può dunque solo considerare come il tasso di crescita dei nuovi iscritti si mostri molto modesto ma comunque positivo nel periodo osservato. L'età media degli iscritti è pari per il 2006, ultimo anno disponibile, a poco meno di 42 anni, valore sostanzialmente omogeneo tra maschi e femmine. L'andamento del monte contributivo presenta una dinamica positiva (4,2 per cento in media annua), influenzata più dalla dinamica reddituale (2,7 per cento medio annuo) che dalla crescita del numero degli iscritti che mostra, come già rilevato, una dinamica assai più lenta. L'aliquota effettiva, che indica la

Pag. 229reale incidenza media del prelievo contributivo, si colloca per il complesso degli iscritti all'Inps su di un valore prossimo al 30 per cento, valore che si colloca più in prossimità dell'aliquota legale dei lavoratori dipendenti che di quella dei lavoratori autonomi.

Il numero di iscritti al Fondo dei lavoratori dipendenti dell'Inps, nella sua accezione più ampia, comprensiva cioè sia delle contabilità separate che dei fondi minori è pari per l'anno 2006 a 12.710.778 (12.774.064 per il preventivo 2007), di cui 4.954.153 femmine, pari a poco più del 39 per cento degli iscritti, e presenta un tasso di crescita medio annuo nel periodo di analisi dello 0,8 per cento. L'Ente non ha fornito le informazioni necessarie alla costruzione dell'indicatore demografico rappresentato dal rapporto tra numero di cessati su numero di assicurati, si può dunque solo considerare come il tasso di crescita dei nuovi iscritti si mostri solo di poco superiore al dato per il complesso dei lavoratori. L'età media dei lavoratori dipendenti iscritti è pari per il 2006, ultimo anno disponibile, a poco meno di 41 anni in media in maniera sostanzialmente omogenea tra maschi e femmine. L'andamento del monte contributivo presenta una dinamica positiva (3,2 per cento in media annua), influenzata sia dalla crescita del numero degli iscritti che dalla dinamica reddituale (2 per cento medio annuo). L'aliquota legale complessiva, come è noto, risulta pari al 33 per cento, dopo l'aumento dello 0,30 per cento della quota a carico del lavoratore stabilito a partire dal 2007. L'aliquota effettiva, che indica l'effettiva incidenza media del prelievo contributivo, si colloca per il complesso dei lavoratori dipendenti iscritti all'Inps su di un valore prossimo al 33 per cento, valore in linea con l'aliquota legale dei lavoratori dipendenti.

Il numero di iscritti alle gestioni dei lavoratori autonomi dell'Inps, nella sua accezione più ampia comprensiva anche della gestione dei lavoratori parasubordinati, è pari per l'anno 2006 a 6.201.892 (6.256.008 per il preventivo 2007), di cui 1.934.381 femmine, pari a poco più del 31 per cento degli iscritti, e presenta un tasso di crescita medio annuo nel periodo di analisi dello 0,7 per cento. L'Ente non ha fornito le informazioni necessarie alla costruzione dell'indicatore demografico rappresentato dal rapporto tra numero di cessati su numero di assicurati, si può dunque solo considerare come il tasso di crescita degli iscritti alle gestioni dei lavoratori autonomi dell'Inps risulti di poco inferiore al dato complessivo.

L'età media dei lavoratori autonomi iscritti è pari per il 2006, l'ultimo anno disponibile, a poco più di 44 anni di media, in maniera sostanzialmente omogenea tra maschi e femmine.

L'andamento del monte contributivo presenta una dinamica positiva, pari per il biennio 2005-2006 al 5 per cento di media annua, influenzata sia dalla crescita del numero degli iscritti che dalla dinamica reddituale (4,6 per cento medio annuo); lo stesso dato fa registrare, invece, un incremento del 16 per cento nel 2007, grazie agli aumenti delle aliquote contributive dei lavoratori autonomi, previsti dalla legge finanziaria per lo stesso anno. L'aliquota effettiva, che indica la reale incidenza media del prelievo contributivo, si colloca per il complesso dei lavoratori dipendenti iscritti all'Inps su di un valore prossimo al 20 per cento, in aumento nel periodo osservato.

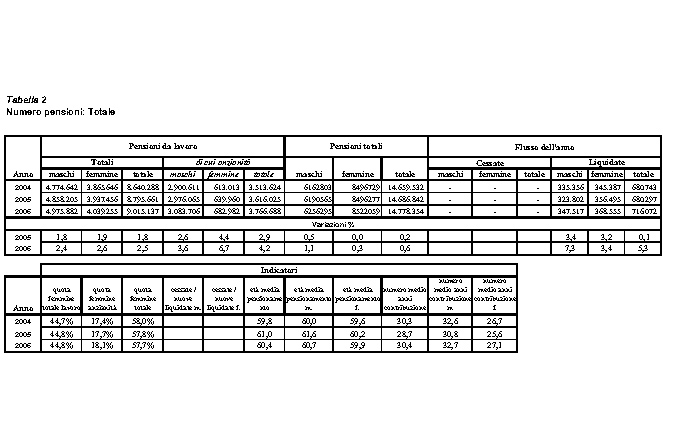

Nella tabella 2 è riportato il numero complessivo delle pensioni da lavoro (vecchiaia e anzianità al netto di quelle ai superstiti e di invalidità), con la evidenziazione specifica di quelle di anzianità, insieme al numero del complesso dei trattamenti per l'insieme dei pensionati Inps. Il numero delle pensioni complessivamente erogate dall'Inps è pari per il 2006 a 14.778.354. Il 61 per cento di questi trattamenti è costituito da pensioni da lavoro, che mostrano un tasso medio annuo di crescita di poco superiore al 2 per cento, leggermente più elevato per le femmine (2,3 per cento) rispetto ai maschi (2,1 per cento). Più elevata risulta invece la crescita del numero dei trattamenti di anzianità (tasso medio annuo pari al 3,5 per cento), che costituiscono il 42 per

cento del totale delle pensioni da lavoro. La quota dell'insieme di pensioni da lavoro che va alle femmine è pari al 45 per cento e al 18 per cento per le pensioni di anzianità. Per quanto riguarda il complesso dei trattamenti pensionistici, tale quota sale al 58 per cento del totale, grazie al peso delle pensioni di reversibilità, in maggioranza femminili. I flussi annui che movimentano l'insieme delle pensioni vigenti si muovono su valori abbastanza sostenuti, soprattutto nel 2006: in quest'ultimo anno il numero delle nuove liquidate subisce un incremento del 5 per cento (7 per cento per i maschi). L'età media al pensionamento è pari a 60 anni di media, mentre è di poco inferiore per le pensionate. Il numero medio di anni di contribuzione, per l'anno 2006, è pari a 30 anni per la totalità dei pensionati, inferiore per le pensionate (pari a 27 anni).

Il numero delle pensioni che l'Istituto complessivamente eroga all'insieme dei lavoratori dipendenti è pari per il 2006 a 10.058.584. Il 59 per cento di questi trattamenti sono costituiti da pensioni da lavoro, che mostrano un tasso medio annuo di crescita pari allo 0,5 per cento, leggermente più elevato per le femmine (0,9 per cento) rispetto ai maschi (0,2 per cento). Più elevata risulta invece la crescita del numero dei trattamenti di anzianità (tasso medio annuo pari al 2,4 per cento), che costituiscono il 40 per cento del totale delle pensioni da lavoro. La quota dell'insieme di pensioni da lavoro che va alle femmine è pari al 45 per cento e al 18 per cento per le pensioni di anzianità. Per quanto riguarda il complesso dei trattamenti pensionistici, tale quota sale al 58 per cento del totale, grazie al peso delle pensioni di reversibilità, in maggioranza femminili. I flussi annui che movimentano l'insieme delle pensioni vigenti si muovono su valori decisamente sostenuti, soprattutto nel 2006: in quest'ultimo anno il numero delle nuove liquidate subisce un incremento del 9 per cento (16 per cento per i maschi). Tale crescita è in parte da imputare all'avvicinarsi dell'entrata in vigore (dal 1o gennaio 2008) dei nuovi requisiti che regolano l'accesso al pensionamento. L'età media al pensionamento è pari a 59 anni indistintamente per maschi e femmine. Il numero medio di anni di contribuzione, per l'anno 2006, è pari a 29,5 anni per la totalità dei pensionati, inferiore per le pensionate (pari a 26 anni).

Il numero delle pensioni che l'Istituto complessivamente eroga all'insieme dei lavoratori autonomi è pari per il 2006 a 4.719.770. Il 65 per cento di questi trattamenti sono costituiti da pensioni da lavoro, che mostrano un tasso medio annuo di crescita pari ad oltre il 5 per cento. Leggermente più elevata risulta, anche in questo caso, la crescita del numero dei trattamenti di anzianità (tasso medio annuo pari al 6 per cento), che costituiscono il 43 per cento del totale delle pensioni da lavoro. La quota dell'insieme di pensioni da lavoro che va alle femmine è pari al 45 per cento e al 19 per cento per le pensioni di anzianità. Per quanto riguarda il complesso dei trattamenti pensionistici, tale quota sale al 56 per cento del totale, grazie al peso delle pensioni di reversibilità, in maggioranza femminili. I flussi annui che movimentano l'insieme delle pensioni vigenti si muovono su valori decisamente sostenuti, soprattutto nel 2005, con un tasso di crescita delle nuove liquidate pari al 12 per cento (16 per cento per i maschi). L'età media al pensionamento è pari a 61,5 anni in media e a 60,7 per le femmine. Il numero medio di anni di contribuzione, per l'anno 2006, è pari a 31,5 anni per la totalità dei pensionati, inferiore per le pensionate (pari a 28 anni).

Nella tabella 3 sono riportati gli importi medi relativi all'insieme delle pensioni vigenti e la spesa complessiva per pensioni. Tali importi sono, inoltre, scorporati per le pensioni da lavoro, così come già definite, per quelle di anzianità e per il complesso. Gli importi medi del complesso delle pensioni da lavoro erogati alla totalità dei pensionati Inps sono pari nel 2006, a poco meno di 12 mila euro annui, mentre risultano pari a oltre 13 mila euro per i soli lavoratori dipendenti e a meno di 9 mila per l'insieme dei lavoratori autonomi. I rispettivi tassi di crescita annui

si collocano su valori abbastanza simili per le due categorie di lavoratori (pari al 3,1 per cento per il complesso dei pensionati dipendenti e a poco meno del 3 per cento per l'insieme degli autonomi). Più elevati rispetto agli importi medi delle pensioni da lavoro risultano quelli delle pensioni di anzianità sia per i dipendenti che per gli autonomi. Risultano invece decisamente inferiori per tutte e due le categorie di pensionati gli importi del complesso dei trattamenti pensionistici (comprese invalidità e pensioni ai superstiti), erogati dalle relative gestioni (poco più di 10 mila euro annui per i dipendenti e poco più di 7 mila per gli autonomi).

Per quanto riguarda l'adeguatezza degli importi delle pensioni liquidate è stato calcolato un indice di copertura delle pensioni medie rispetto alle retribuzioni degli iscritti, sia per le sole pensioni da lavoro che per il complesso dei trattamenti. Tale indice si mostra, per le sole pensioni da lavoro, in crescita nel periodo osservato e pari al 68 per cento nel 2006 per il fondo lavoratori dipendenti (55 per cento per il complesso dei trattamenti pensionistici); risulta invece in diminuzione e decisamente più ridotto per le gestioni dei lavoratori autonomi, collocandosi su di un valore pari al 48 per cento nell'ultimo anno di analisi (42 per cento per il complesso dei trattamenti pensionistici).

La spesa complessiva per le pensioni dell'Inps ammonta nel 2006 a 142 miliardi di euro e presenta un tasso medio annuo di crescita pari al 3,5 per cento. La spesa per pensioni relativa al solo insieme dei lavoratori dipendenti risulta pari a 107 miliardi di euro nel 2006 (tasso medio annuo di crescita pari al 2,7 per cento), mentre quella dell'insieme dei lavoratori autonomi ammonta a 34,7 miliardi di euro (tasso medio annuo di crescita pari al 6,4 per cento).

In riferimento agli indicatori di equilibrio finanziario dell'Ente è stato calcolato il grado di copertura delle entrate complessive rispetto alla spesa totale per pensioni per ciascuno dei due comparti esaminati (tabella 3): nel periodo in esame, le entrate contributive correnti dell'insieme dei lavoratori dipendenti risultano pari all'80 per cento della spesa complessiva per pensioni del complesso dei lavoratori dipendenti e pari al 60 per cento della spesa per pensioni dell'insieme dei lavoratori autonomi le relative entrate contributive.

L'aliquota contributiva di equilibrio, data dal rapporto tra spesa per prestazioni e monte redditi, che indica per ciascun anno la quota dei redditi necessaria a coprire l'attuale spesa per prestazioni previdenziali risulta pari al 40 per cento per tutte le gestioni Inps e pari rispettivamente al 43 per cento per le gestioni dei lavoratori dipendenti e al 32 per cento per quelle dei lavoratori autonomi. Tali valori risultano decisamente superiori sia al valore dell'aliquota legale che a quello dell'aliquota effettiva. Va detto che tale elevato livello dell'aliquota di equilibrio dipende in parte anche dalla fase di avanzata maturità della gestione, che determina un alto rapporto tra numero di pensioni e numero di iscritti (1): secondo i dati del 2006, infatti, l'Istituto paga 78 pensioni ogni 100 iscritti; tale rapporto sale a 79 pensioni ogni 100 iscritti per le gestioni dei lavoratori dipendenti e a 76 ogni 100 per le gestioni dei lavoratori autonomi.

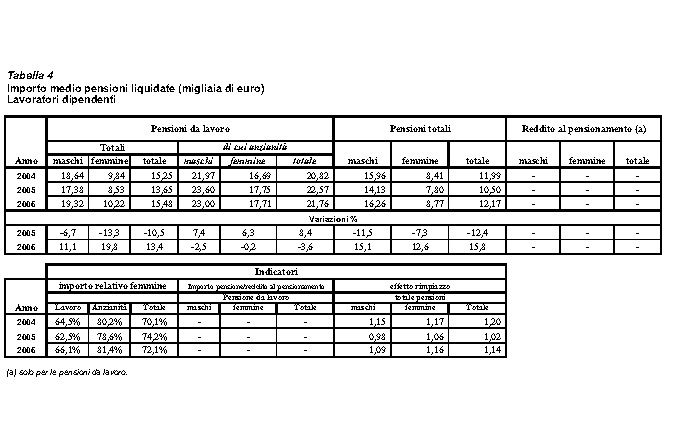

Nella tabella 4 sono stati riportati gli importi delle nuove pensioni liquidate: detti importi risultano sempre superiori agli importi dello stock di pensioni sia per l'insieme delle pensioni da lavoro (circa 16 mila euro annui a fronte dei 13 delle pensioni vigenti) che per il complesso dei trattamenti (poco più di 12 mila euro annui a fronte dei quasi 11 mila delle pensioni vigenti) nel caso delle gestioni dei lavoratori dipendenti; analoga evidenza si riscontra per le gestioni dei lavoratori autonomi anche se le differenze appaiono

più attenuate. Da segnalare che gli importi medi delle nuove liquidate mostrano per le sole gestioni dei lavoratori dipendenti dei tassi di crescita molto elevati nel 2006 sia per le pensioni da lavoro che per il complesso dei trattamenti.

L'indicatore che misura l'effetto sulla spesa dell'entrata di nuove pensioni, il così detto effetto rimpiazzo, dato dal rapporto tra gli importi delle nuove pensioni liquidate e quelli dello stock di pensioni, riportato nella stessa tabella 4, si mostra superiore all'unità anche se in tendenziale decrescita nel periodo osservato per le gestioni dei lavoratori dipendenti, indicando che ogni nuova pensione liquidata dall'ente è di importo pari a 1,14 volte rispetto agli importi dei trattamenti già esistenti; simile risultato si ottiene per le gestioni degli autonomi anche se l'indicatore risulta più contenuto (1,02 volte nel 2006) ed inferiore all'unità per i maschi.

La situazione economico-patrimoniale e le riserve obbligatorie.

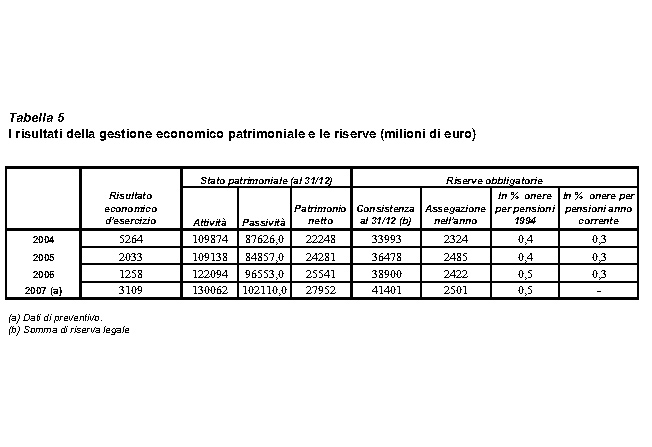

In relazione alla situazione economico patrimoniale vengono riportati i dati relativi al risultato economico di esercizio e alla consistenza del patrimonio che costituisce la garanzia al pagamento delle prestazioni per i propri iscritti (tabella 5), sia pure in un sistema pubblico.

L'Inps presenta un risultato economico di esercizio in avanzo in tutto il periodo osservato, con un valore pari per il 2007 a 3.109 milioni di euro, in forte crescita rispetto al dato rilevato per il 2006 (1.258). Tale positivo risultato deriva da un avanzo positivo di parte corrente pari a 4.107 milioni di euro, attribuibile quasi esclusivamente ai risultati positivi della gestione delle prestazioni temporanee dei lavoratori dipendenti e a quella dei lavoratori parasubordinati. L'avanzo così determinato incrementa il patrimonio, rispetto all'anno precedente, di un ammontare di 2.411 milioni di euro portandolo per il 2007 ad un valore di 27.952 milioni di euro. Il valore della riserva legale risulta pari a 0,5 annualità delle rate di pensione in pagamento nel 1994, e a 0,3 annualità dell'onere per le pensioni attualmente in pagamento.

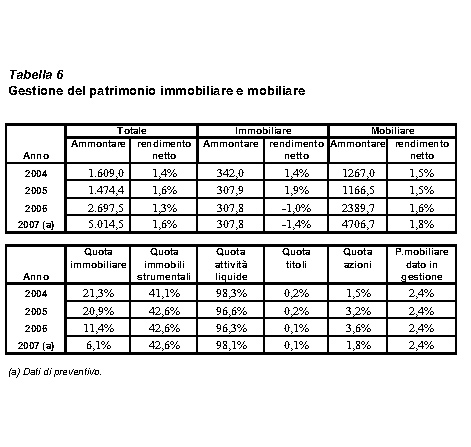

La gestione del patrimonio mobiliare e immobiliare.

Gli investimenti mobiliari ed immobiliari dell'Inps ammontano complessivamente a quasi 5 miliardi di euro nel 2007, in forte crescita nel periodo di osservazione (con un tasso di incremento medio annuo del 46 per cento), grazie soprattutto ai buoni andamenti dell'ultimo biennio (tabella 6). Tale forte dinamica dipende integralmente dalla dinamica della componente mobiliare che nel periodo in esame quadruplica la propria consistenza (pari a 4,7 miliardi di euro nel 2007), mentre gli investimenti immobiliari risultano poco consistenti (300 milioni di euro) e in contrazione; quasi la metà di tali immobili, poi, è destinata ad usi strumentali per la produzione di servizi. Il rendimento netto del patrimonio complessivo risulta stabile su livelli modesti, 1,5 per cento inferiore al tasso di inflazione medio del periodo, in linea con la funzione dello stesso destinato principalmente alla gestione dei flussi di cassa; tale rendimento riflette chiaramente il livello e la dinamica della componente mobiliare, mentre il ridotto investimento fruttifero immobiliare fornisce rendimenti ancor più contenuti (0.2 per cento nella media di periodo) e negativi nell'ultimo biennio di osservazione.

Come anticipato la composizione degli investimenti mobiliari vede un ruolo quasi esclusivo dell'investimento in attività liquide (che assorbono in media il 97 per cento del patrimonio), in linea con la sua funzione di shock-absorber dei flussi di cassa, e solo una ridotta quota di investimento azionario.

Per quanto detto è evidente che la ridotta remunerazione del portafoglio immobiliare è dovuta alla composizione incentrata unicamente sulle attività liquide: in effetti il rendimento medio di queste ultime risulta sostanzialmente in linea con

i valori di mercato (1,2 per cento per l'istituto a fronte dell'1,5 per cento del mercato), mentre leggermente superiore risulta la redditività della ridotta componente azionaria (16 per cento a fronte del 13 per cento di mercato).

Infine va segnalato che, anche per quanto detto in precedenza, l'Inps non è dotato di un piano programmato di investimenti e gestisce quasi del tutto in proprio le sue attività finanziarie, mentre quasi la metà del proprio patrimonio immobiliare è dato in gestione a società specializzate.

I costi di gestione.

I costi di gestione dell'Inps (tabella 7) ammontano nel 2007 a circa 3,6 miliardi di euro, stabili rispetto all'anno precedente e in lieve aumento nel periodo osservato (un tasso di crescita medio annuo del 4 per cento); il 51 per cento è costituito da spesa per il personale in servizio, con una quota sostanzialmente stabile nel periodo osservato. Le spese per gli organi di gestione dell'Ente ammontano a poco meno di 10 milioni di euro, pari a circa lo 0,3 per cento dei costi complessivi. In termini relativi, le spese di gestione dell'Ente, nel 2007, sono pari a 179 euro per ciascun assicurato e pensionato dello stesso (97 euro se ci riferiamo al solo costo del personale). Più propriamente, se si adotta come riferimento il totale di spesa per prestazioni e contributi, allora le spese di gestione incidono per l'1 per cento (lo 0,6 per cento le sole spese per il personale), con dinamiche di sostanziale stabilità nel periodo di analisi.

A fronte di questi costi risultano 31.061 unità di personale in servizio, di cui 426 dirigenti. Il costo unitario medio del lavoro si attesta sui 59 mila euro. La presenza femminile sul personale complessivamente in servizio è superiore alla metà (54 per cento nel 2006) e il 23 per cento dei dirigenti in carica è di sesso femminile.

L'Istituto nel 2007 vanta un ammontare di crediti contributivi pari a 52 miliardi di euro, il 40 per cento delle entrate contributive complessive. Di questi crediti nello stesso anno ne è stato recuperato l'8 per cento con un costo complessivo per l'attività di recupero pari al 13 per cento del valore recuperato. La percentuale di crediti contributivi recuperati è rimasta sostanzialmente invariata nel periodo osservato, mentre la percentuale di crediti contributivi sul totale delle entrate contributive aumenta progressivamente nel periodo osservato (era pari al 32 per cento nel 2004).

I tempi medi di liquidazione delle prestazioni si presentano in miglioramento nel periodo osservato e si attestano intorno ai 30 giorni per i trattamenti pensionistici diretti e in 20 giorni per le reversibilità; sono invece pari a circa 80 giorni per le pensioni di invalidità e a 60 per la liquidazione di prestazioni temporanee. Detti tempi risultano inoltre in media inferiori al settentrione (22 giorni), rispetto al centro (29 giorni) e ancora di più al meridione (35 giorni).

L'equilibrio della gestione nel lungo periodo.

Di seguito sono descritti i principali risultati della gestione del Fondo pensioni lavoratori dipendenti dell'Inps (FPLD) secondo le risultanze del bilancio tecnico redatto con i dati a tutto il 2004 e che copre un arco previsivo che va dal 2005 al 2030. A tal riguardo il bilancio tecnico va oltre le indicazioni contenute nella legge n. 335 del 1995, che richiede la valutazione della stabilità della gestione su di un arco quindicennale, ma non ancora le indicazioni di cui all'articolo 1, comma 763, della legge 27 dicembre 2006, n. 296 (legge finanziaria per l'anno 2007) in cui l'arco temporale di valutazione si estende per almeno un trentennio (2). Va precisato che le valutazioni di cui si darà conto in seguito si riferiscono al Fondo dei lavoratori dipendenti nel suo complesso,

Pag. 234comprendendo pertanto la contabilità ordinaria e le quattro contabilità separate (ex Fondo trasporti, ex Fondo elettrici, ex Fondo telefonici, ex INPDAI); inoltre a partire dal 2011 l'evoluzione del FPLD risente anche delle evoluzioni dell'attuale Gestione speciale degli enti creditizi, che alla fine del 2010 terminerà la propria attività confluendo nel regime generale. Considerando che tutti i fondi a contabilità separata, ad eccezione dell'ex Fondo trasporti, registrano solamente le vicende finanziarie dei lavoratori già iscritti ai Fondi all'atto della loro chiusura, mentre i nuovi assunti vengono iscritti al Fondo a contabilità ordinaria, si è deciso di dar conto degli equilibri di bilancio del FPLD nel suo complesso, fornendo solo alla fine una disaggregazione per singolo fondo della situazione patrimoniale al 2030.

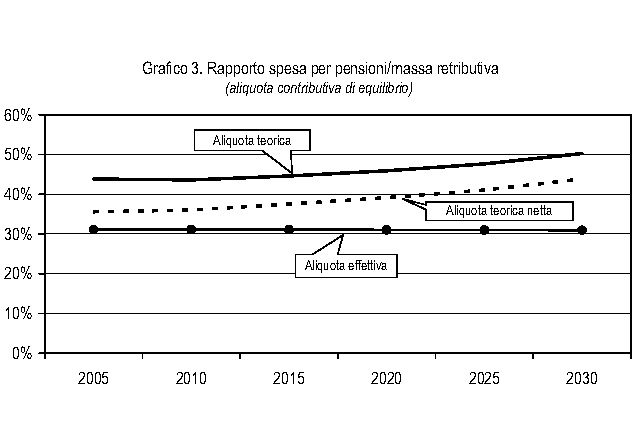

Nella tabella 8 e nel grafico 2 sono riportati i principali indicatori della gestione del FPLD. Come si può notare il saldo previdenziale, differenza tra contributi e prestazioni previdenziali, risulta negativo già ad inizio periodo di previsione, sia nella sua versione al lordo che al netto della quota delle prestazioni a carico della Gestione per gli interventi assistenziali (GIAS); nei primi cinque anni contiene il disavanzo sui valori prossimi a quelli di partenza, peggiorandoli in seguito, in modo particolare dopo il 2020: a fine periodo di previsione il disavanzo previdenziale annuale risulta compreso tra i 60 e i 100 miliardi di euro, al netto della quota a carico della GIAS o meno. Il saldo corrente della gestione presenta dinamiche molto simili a quelle del saldo previdenziale, presentando tuttavia deficit più contenuti in virtù principalmente di un consistente flusso di trasferimenti attivi da altri gestioni, per la copertura di sottocontribuzioni e l'accredito di contribuzioni figurative: in definitiva il saldo corrente del FPLD passerebbe, in termini nominali, da un disavanzo di poco meno di 3 miliardi di euro nel 2005, ad uno di poco superiore ai 50 miliardi nel 2030. Data la dimensione e la rilevanza delle cifre in gioco può essere utile porre in relazione tali cifre con la prevista dinamica del prodotto (3): in tal caso si nota che il peso della spesa per pensioni rimane sostanzialmente stazionario (4) (dal 7,8 per cento del 2005 al 7,9 per cento del 2030), mentre si registrerebbe una significativa crescita dell'incidenza del disavanzo corrente sul prodotto (dal -0,2 per cento del 2005 al -1,5 per cento del 2030). L'andamento generale del Fondo è ben espresso dalla dinamica crescente (grafico 3) del rapporto tra spesa per pensioni e massa dei redditi degli iscritti, rapporto che da un lato mima il rapporto tra spesa per pensioni e Pil e dall'altro individua l'aliquota contributiva di equilibrio, in grado cioè eguagliare ogni anno il flusso dei contributi con la spesa per pensioni (5). Dopo il primo quinquennio di quasi stabilità, l'aliquota teorica di equilibrio cresce continuamente, anche se in maniera inizialmente piuttosto moderata, toccando il suo punto di massimo a fine periodo, con un valore compreso tra il 44 per cento e il 50 per cento a seconda della versione considerata, valori entrambi significativamente superiori al livello dell'aliquota effettiva di contribuzione a tale data; va comunque considerato, da un lato, che il ridotto orizzonte temporale di previsione non consente di apprezzare appieno eventuali effetti di contenimento della spesa indotti dall'introduzione del metodo di calcolo contributivo della pensione e, dall'altro, che tale punto finale dell'orizzonte temporale è precedente il punto di massima tensione del sistema previdenziale almeno secondo le proiezioni correnti prodotte dalla Ragioneria generale dello Stato.

Per meglio approfondire le modalità del disequilibrio prospettico della gestione, nel grafico 4 si analizza separatamente la dinamica delle due componenti del rapporto precedente: la spesa per pensioni e la massa dei redditi da lavoro dipendente. Gli andamenti riportati nel grafico consentono di meglio periodizzare le vicende della gestione. In particolare, ad un quinquennio iniziale di sostanziale uguaglianza di dinamica, segue un decennio in cui la crescita delle prestazioni risulta più elevata senza però presentare andamenti divergenti; infine nell'ultimo decennio la dinamica della spesa per pensioni si fa progressivamente più elevata, divergendo dal profilo di crescita stazionaria dei redditi da lavoro dipendente. Dunque gli ultimi dieci anni prefigurano una situazione di forte tensione dell'equilibrio del FPLD in coerenza con la visione corrente che vede proprio in quegli anni la genesi della cosiddetta «gobba» della spesa pensionistica che, sempre secondo le proiezioni della Ragioneria generale dello Stato dovrebbe culminare intorno al 2040. Infine, una piccola notazione sulla dinamica dei redditi degli iscritti: come si può notare lungo tutto l'orizzonte di previsione, ad eccezione del primo quinquennio, la massa dei redditi degli iscritti dovrebbe crescere ad un tasso annuo inferiore al 3 per cento, di oltre mezzo punto percentuale inferiore, dunque, al previsto tasso di crescita del Pil nominale. Tali dinamiche derivano ovviamente dalle ipotesi poste alla base della simulazione, tuttavia vorremmo far notare come, in termini economici, ciò significa che si assume che nell'orizzonte previsivo considerato si dovrebbe assistere ad una costante perdita di quota distributiva da parte dei redditi da lavoro dipendente, ipotesi che non può essere considerata neutra (6) né tanto meno condivisa nelle proiezioni di lungo periodo usualmente condotte (7); ovviamente una ipotesi più favorevole all'evoluzione dei redditi degli iscritti al FPLD avrebbe effetti benefici sugli equilibri della gestione.

Indicazioni molto interessanti a tal riguardo si ottengono se si considerano gli andamenti riportati nel grafico 5. Come è noto la crescita del rapporto tra pensioni e massa dei redditi degli iscritti può essere scomposta in due componenti economicamente significative: il rapporto tra importo medio delle pensioni in essere e l'importo medio del reddito da professione (una specie di tasso di sostituzione macro dello stock di pensione che ci dà una misura delle condizioni economiche relative dei pensionati) e il rapporto tra numero di pensioni in essere e numero degli iscritti (rapporto che ci da una descrizione degli effetti della demografia, sia per quanto attiene agli aspetti generali che quelli specifici della cassa, sugli equilibri gestionali). Come si può notare, almeno fino al 2020 entrambi i fattori analizzati mostrano una notevole stabilità: sorprende a tal riguardo l'evidente stabilità dell'indice demografico intorno ad un rapporto di 80 pensioni ogni 100 iscritti; mentre la debole dinamica ascendente dell'aliquota contributiva di equilibrio è dovuta a questo punto da una debole crescita dell'importo medio delle pensioni relativamente alla retribuzione media degli iscritti al FPLD. Dopo il 2020 si assiste ad una certa dinamica ascendente del fattore demografico che fa sì che a fine periodo il Fondo paghi quasi 1 pensione per ogni iscritto alla gestione, solo parzialmente contrastata da un leggero ripiegamento del tasso di sostituzione macro delle pensioni vigenti: dal 57 per cento del 2020 al 53 per cento del 2030, livello comunque non molto diverso da quello di inizio periodo di previsione.

Data la rilevanza degli aggregati con cui ci stiamo confrontando possiamo permetterci di confrontare nuovamente tali andamenti con le proiezioni della Ragioneria generale dello Stato (RGS) trovando non pochi elementi di differenza. In primo luogo, la proiezione proposta per il numero delle pensioni e il numero degli iscritti appare decisamente meno dinamica di quella prevista dalla RGS: osservando i dati della tavola 8 si può notare che la relazione allegata al bilancio tecnico prospetta una crescita del numero dei trattamenti di poco superiore al milione di unità e una flessione di 600 mila unità del numero degli iscritti; le proiezioni della RGS, invece, indicano, sullo stesso arco temporale, una crescita del numero delle pensioni dei lavoratori dipendenti privati pari a quasi 3 milioni di unità e una crescita del numero degli occupati per quasi 900 mila unità (8). Viceversa il rapporto tra importo medio della pensione e retribuzione media degli iscritti dovrebbe risultare più elevato nei dati da noi commentati rispetto alle stime di RGS: a fronte dell'invarianza del tasso di sostituzione macro commentata in precedenza, nelle stime di RGS l'importo medio delle pensioni relativamente al prodotto per occupato dovrebbe diminuire del 12 per cento.

Infine per fornire un dettaglio del FLPD per singoli fondi componenti, nel grafico 6 è riportato il contributo di ciascun fondo al disavanzo patrimoniale a fine periodo di previsione: come si può notare oltre il 50 per cento del disavanzo patrimoniale è dovuto alla contabilità ordinaria, quasi un quarto all'ex INPDAI, il 12 per cento all'ex fondo elettrici, tra il 6 e il 7 per cento agli ex fondi trasporti e telefonici e, infine, al 3 per cento la gestione speciale enti creditizi. Se tali quote vengono confrontate con l'importanza relativa dei diversi fondi (9), allora si può notare che gli ex fondi INPDAI e elettrici contribuiscono relativamente più degli altri al disavanzo patrimoniale, mentre la gestione ordinaria contribuisce notevolmente meno del proprio peso specifico. Tale risultato deve comunque essere valutato e ridimensionato alla luce di quanto detto all'inizio del paragrafo relativamente ai criteri di contabilizzazione dei fondi a contabilità separata.

Osservazioni conclusive.

L'Inps risulta caratterizzato da un avanzo economico di gestione negli anni esaminati che, come si è già detto, risulta determinato quasi esclusivamente dal consistente avanzo delle gestioni dei lavoratori parasubordinati e delle prestazioni temporanee ai lavoratori dipendenti. L'apporto di tutte le altre gestioni previdenziali è negativo e strettamente legato agli andamenti demografici ed occupazionali di gestioni in gran parte vicine ad una fase di piena maturazione caratterizzate dall'esistenza di leve di pensionamento già numerose e previste in crescita nel prossimo futuro. I risultati dei dati riportati nella relazione allegata al bilancio tecnico del Fondo pensioni dei lavoratori dipendenti, il più numeroso presente all'interno dell'Istituto, delineano la negatività attuale e prospettica dei principali indicatori della gestione. Il saldo previdenziale, già negativo ad inizio periodo peggiora lungo tutto l'arco previsivo per terminare su un valore di disavanzo prossimo, a fine periodo, a circa 100 miliardi di euro (60 miliardi al netto della quota a carico GIAS).

Dal punto di vista della gestione del patrimonio, l'Inps è stato caratterizzato nell'arco degli ultimi anni da un'intensa attività di dismissione del patrimonio immobiliare, testimoniata dalla elevata quota all'interno degli immobili detenuti che rimane

dedicata ad usi strumentali all'attività di servizio. Risulta invece in aumento la componente del patrimonio mobiliare.

Per quanto riguarda poi l'aspetto dei costi e dell'efficienza della gestione, nell'arco di tempo osservato si sono potuti rilevare miglioramenti nell'efficienza del servizio attraverso una riduzione dei tempi medi di erogazione delle prestazioni. Dal lato dei costi si è potuta rilevare una tendenza al contenimento, in particolar modo per quel che concerne le spese per il funzionamento degli uffici e per quelle relative agli organi dell'Ente.

(1) Come è noto, infatti, tale aliquota può essere scomposta come prodotto tra due rapporti: quello tra il numero di pensioni e il numero di iscritti e quello tra l'importo medio delle pensioni in essere e il reddito medio degli iscritti.

(2) Come è noto tali indicazioni si riferiscono all'attività degli enti privatizzati e non a quella degli enti pubblici.

(3) Nella predisposizione della relazione allegata al bilancio tecnico si fa l'ipotesi che il Pil cresca dal 2006 in poi del 3,5 per cento.

(4) Nella più recente previsione della Ragioneria generale dello Stato l'incidenza sul Pil della spesa per pensioni per i dipendenti privati, aggregato leggermente più ampio di quello del FPLD, mostrerebbe nello stesso periodo una dinamica più sostenuta aumentando dall'8,5 per cento del 2005 all'8,8 per cento del 2030.

(5) Per quanto detto in precedenza nel grafico sono riportate due curve teoriche una al lordo l'altra al netto della quota delle prestazioni a carico della GIAS.

(6) In tal caso, infatti, bisognerebbe assumerebbe una invarianza delle quote distributive.

(7) Nel modello di lungo periodo del Cer ad esempio la quota di lungo periodo dei redditi da lavoro dipendente tende ad aumentare sia per recuperare le perdite degli anni precedenti, sia per tener conto dei trend del mercato del lavoro degli ultimi anni che vedono una forte crescita del numero degli occupati dipendenti sul totale degli occupati.

(8) Ovviamente tale cifra si riferisce al totale degli occupati e non solo agli occupati dipendenti, ma tenendo conto di quanto detto nella nota precedente, è presumibile che il dato relativo ai soli occupati dipendenti privati risulti sicuramente positivo e forse anche più elevato del dato generale.

(9) Come indicatore dell'importanza relativa è stata utilizzata la quota al 2030 della spesa per pensioni dovuta ai singoli fondi sul totale della spesa per pensioni.

Pag. 238