DELLE GIUNTE E DELLE COMMISSIONI PARLAMENTARI

ALLEGATO 1

Indagine conoscitiva sulla situazione economico-finanziaria delle casse privatizzate anche in relazione alla crisi dei mercati internazionali.

PROGRAMMA

L'indagine conoscitiva ha lo scopo di verificare quale sia l'attuale situazione economico-finanziaria delle casse privatizzate, anche in relazione alla crisi dei mercati internazionali, al fine di valutare la sostenibilità del sistema previdenziale nel breve e nel lungo periodo.

In particolare, si intende analizzare se ed in quale misura gli enti privatizzati abbiano investito propri fondi in strumenti/prodotti finanziari (titoli, fondi, etc.) ad alto rischio per vagliare le eventuali ripercussioni negative sull'equilibrio delle casse stesse.

Si intendono quindi accertare gli effetti di tale esposizione finanziaria delle casse di previdenza dei professionisti con particolare riguardo all'equilibrio della gestione mobiliare, indicando nel contempo gli interventi necessari per garantire la stabilità delle gestioni previdenziali per un arco temporale non inferiore a trent'anni, ai sensi dell'articolo 1, comma 763, della legge 27 dicembre 2006, n. 296 (legge finanziaria 2007).

L'indagine, attraverso l'acquisizione di tali dati dagli enti e delle casse privatizzate, si pone l'obiettivo di appurare la congruità delle riserve destinate alle prestazioni previdenziali obbligatorie, al fine di valutare l'efficienza del servizio in relazione alle esigenze degli utenti, all'equilibrio delle gestioni e all'utilizzo dei fondi disponibili, così come prevede la legge n. 88 del 1989, istitutiva della Commissione parlamentare di controllo sugli enti gestori, all'articolo 56, comma 2.

La Commissione dovrà valutare eventuali ipotesi di riforma dei sistemi previdenziali delle casse privatizzate che assicurino la stabilità nel lungo periodo e la congruità delle prestazioni previdenziali.

In questo senso la Commissione dovrà procedere all'audizione dei seguenti soggetti:

a) competenti rappresentanti del Governo;

b) presidenti e direttori generali di tutti gli enti e casse privatizzate;

d) rappresentanti delle parti sociali.

L'indagine dovrà concludersi nel termine di sei mesi.

Pag. 112ALLEGATO 2

Bilanci consuntivi 2004-2005-2006, bilancio preventivo 2007 e bilancio tecnico attuariale della Cassa Nazionale di previdenza e assistenza a favore dei dottori commercialisti (CNPADC).

RELAZIONE

Premessa.

La cassa nazionale di previdenza e assistenza dei dottori commercialisti (Cnpadc) ha realizzato, a partire dal 2004, una sostanziale riforma del proprio regolamento di previdenza. In primo luogo la Cassa ha introdotto, a partire dal 1o gennaio 2004 il sistema di calcolo contributivo, ma ha anche progressivamente modificato i requisiti per l'accesso al pensionamento anticipato, abolito le pensioni di anzianità e allungato il numero di anni di riferimento a base del calcolo delle pensioni liquidate con il sistema retributivo, per la quota antecedente al 1o gennaio 2004. L'intervento riformatore ha anche stabilito un range entro il quale può variare l'aliquota contributiva, che risulta fissato nell'importo minimo del 10 per cento e massimo del 17 per cento. Per le nuove pensioni totalmente contributive, inoltre, non è più prevista l'integrazione, ma è possibile optare per la liquidazione dell'intero montante contributivo. La Cnpadc eroga ai propri iscritti tutte le principali prestazioni previdenziali (pensioni di vecchiaia, anzianità, inabilità, invalidità, reversibilità, malattia e maternità), oltre ad alcune prestazioni assistenziali (contributi economici per assistenza infermieristica, per il pagamento di rette in istituti di lungodegenza, per borse di studio, eccetera).

Contributi, requisiti e sistema di calcolo delle pensioni.

La cassa nazionale di previdenza e assistenza dei dottori commercialisti richiede ai propri iscritti un contributo soggettivo sul reddito dichiarato previsto in un limite minimo del 10 per cento e uno massimo del 17 per cento, con un massimale pari per il 2007 a euro 148.500. Gli iscritti sotto i 35 anni di età hanno la possibilità di versare, per i primi tre anni di iscrizione alla cassa, il solo contributo minimo qualora, applicando l'aliquota massima prevista dal regolamento, il dovuto risulti inferiore a detto minimo che è pari, per l'anno 2007 a euro 2.220. Gli iscritti sono tenuti inoltre a versare un contributo integrativo la cui percentuale di calcolo è pari al 4 per cento del volume di affari IVA. Infine il contributo di maternità è pari a un ammontare fisso annuo, a carico di tutti gli iscritti, nella misura stabilita ogni anno dal Consiglio di Amministrazione. Per l'anno 2007 esso ammonta a euro 133.

A decorrere dal 1o gennaio 2004 è stato introdotto, per un periodo di cinque anni rinnovabile al massimo per tre ulteriori quinquenni, un contributo di solidarietà a carico dei trattamenti pensionistici in essere, differenziato a seconda dell'anzianità di pensionamento e per scaglioni di importo della pensione. Il contributo può variare dal 2 al 5 per cento per i trattamenti maturati a partire dal 1o gennaio 2005 e dal 4 al 7 per cento per quelli maturati fino al 31 dicembre 2004.

Per gli iscritti a partire dal 1o gennaio 2004 il calcolo dei trattamenti pensionistici avverrà interamente con il metodo contributivo con i seguenti requisiti: compimento dell'età di 62 anni, indistintamente per uomini e donne e almeno 5 anni di contribuzione. Per gli iscritti precedentemente al 2004 le pensioni vengono calcolate per i periodi

dopo il 1o gennaio 2004 con il metodo contributivo, mentre per quelli precedenti tale data si fa riferimento al metodo di calcolo retributivo, prendendo come base un periodo variabile a seconda dell'anno di pensionamento, fino ad arrivare progressivamente agli ultimi 25 anni nel 2009. I requisiti per la maturazione del diritto al pensionamento di vecchiaia per gli iscritti anteriormente al 1o gennaio 2004 variano in relazione all'età anagrafica dell'iscritto, da un minimo di 66 anni e 31 di contribuzione per coloro i quali al 31 dicembre 2003 avevano da 1 a 3 anni meno dei 65 anni, fino ad arrivare a 68 anni e 33 di contributi per coloro che alla stessa data avessero avuto oltre 5 anni meno dei 65 anni. Restano invece fermi per tutti i requisiti di 70 anni di età e 25 di contribuzione.

La Cassa garantisce, inoltre, sulla sola quota di pensione retributiva, un'integrazione qualora l'importo maturato risulti inferiore a 5,25 volte il contributo soggettivo minimo.

La gestione tipica entrate contributive-spesa prestazioni.

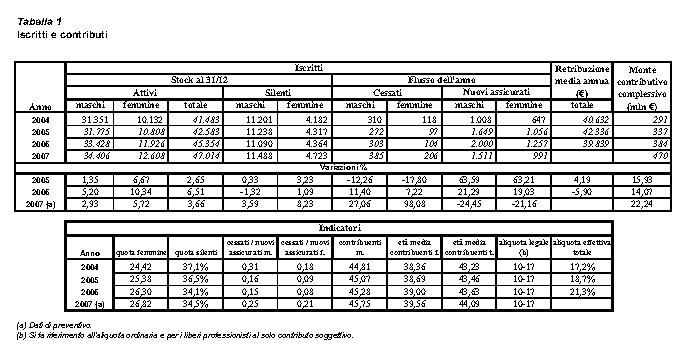

Nell'anno 2007 la Cassa presenta un numero di iscritti pari a 47.014 di cui 12.608 femmine (tabella 1 e grafico 1). Negli anni tra il 2004 e il 2006, l'andamento del numero degli iscritti presenta tassi di variazione abbastanza sostenuti, che si attestano in media su valori di crescita annua di circa il 4 per cento con una dinamica decisamente più vivace per le femmine (tasso medio annuo superiore al 7 per cento). L'indicatore demografico rappresentato dal rapporto tra numero di cessati su numero di assicurati, di molto inferiore all'unità, indica un andamento positivo dei flussi in entrata di nuove posizioni contributive, tipico appunto di una gestione previdenziale ancora giovane. L'età media degli iscritti è pari, nell'ultimo anno di osservazione, a poco più di 44 anni in media e a circa 39 per le femmine, in linea con il dato medio rilevato per il complesso dei lavoratori autonomi.

L'andamento del monte contributivo presenta una dinamica estremamente positiva, influenzata sia dalla crescita del numero degli iscritti (+4 per cento nel 2007), dalla dinamica dei redditi che si mostra abbastanza vivace (tasso di crescita medio annuo pari a circa il 5 per cento), ma soprattutto dall'incremento dell'aliquota legale che dal 1o gennaio 2005 può, su base volontaria, arrivare fino al 17 per cento. La stessa aliquota legale, con riferimento al solo contributo soggettivo, nel suo limite superiore (17 per cento) tende a collocarsi su un valore inferiore rispetto a quello dell'aliquota effettiva, che indica l'effettiva incidenza media del prelievo contributivo.

Nella tabella 2 è riportato il numero complessivo delle pensioni da lavoro (vecchiaia e anzianità al netto di quelle ai superstiti e di invalidità), con la evidenziazione specifica di quelle di anzianità, insieme al numero del complesso dei trattamenti. Il numero di trattamenti pensionistici complessivamente erogati dalla Cassa è pari per il 2007 a 4.747. Oltre il 50 per cento di questi trattamenti sono costituiti da pensioni da lavoro, che mostrano una dinamica veloce nel biennio 2005-2006 (tasso medio annuo di crescita pari al 12 per cento), maggiormente per le femmine (20 per cento) che per i maschi (12 per cento) e poi più lenta nell'ultimo anno (3 per cento circa per il totale maschi e femmine). Risulta invece fortemente legato alle modifiche normative l'andamento del numero dei trattamenti di anzianità, che mostrano nel primo anno successivo all'introduzione della riforma del regolamento sulle pensioni, tassi di crescita superiori al 200 per cento per poi attestarsi nel 2007 su un tasso di crescita ormai residuale e pari al 6 per cento.

La quota dell'insieme di pensioni da lavoro che va alle femmine è pari appena al 2,6 per cento e al 3,7 per cento per le pensioni di anzianità. Per quanto riguarda il complesso dei trattamenti pensionistici, tale quota sale al 38 per cento del totale, grazie al peso delle pensioni di reversibilità, quasi esclusivamente femminili.

I flussi annui che movimentano l'insieme delle pensioni vigenti (cessate e nuove liquidate) si muovono su valori troppo piccoli per dare indicazioni di

qualche rilievo, soprattutto in questa fase di passaggio tra il nuovo e il vecchio regolamento pensionistico.

L'età media al pensionamento della categoria si colloca su livelli abbastanza elevati, caratteristici dell'attività libero professionale, e omogenei tra maschi e femmine (67 anni in media nel 2007). Il numero medio di anni di contribuzione, sempre per l'anno 2007, è pari a 32,8 per la totalità dei pensionati.

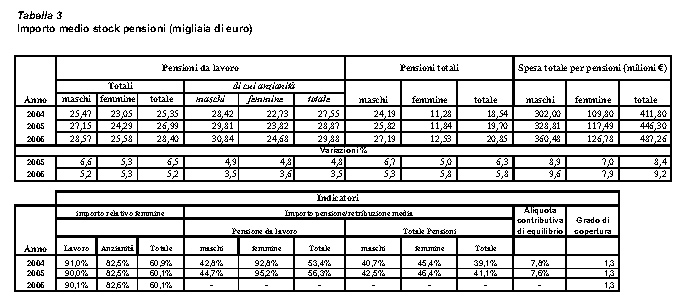

Nella tabella 3 sono riportati gli importi medi relativi all'insieme delle pensioni vigenti e la spesa complessiva per pensioni. Tali importi sono, inoltre, scorporati per le pensioni da lavoro, così come già definite, per quelle di anzianità e per il complesso. Gli importi medi del complesso delle pensioni da lavoro sono pari nel 2007, per l'insieme della categoria, a poco più di 45 mila euro annui e a 24 mila per le femmine, con tassi di crescita annui intorno al 5 per cento per il complesso dei pensionati e pari al 9 per cento per le femmine. Più elevati risultano gli importi medi delle sole pensioni di anzianità (poco meno di 56 mila euro annui per il totale). Molto più modesti appaiono gli importi del complesso delle pensioni (comprese invalidità e pensioni ai superstiti), soprattutto per le femmine (poco meno di 13 mila euro annui).

Nella stessa tabella sono riportati gli importi relativi dei trattamenti pensionistici erogati alla componente femminile rispetto a quelli complessivamente erogati alla totalità dei pensionati. Detti importi sono pari al 74 per cento degli importi complessivi nel caso delle pensioni da lavoro, scendono al 71 per cento per quelle di anzianità, mentre sono pari al 38 per cento per il complesso dei trattamenti pensionistici. Tali cifre indicano la presenza nella professione di una componente femminile poco numerosa e caratterizzata da ridotti livelli retributivi.

Per quanto riguarda l'adeguatezza degli importi delle pensioni liquidate sono stati calcolati i relativi coefficienti di copertura rispetto alle retribuzioni medie degli iscritti (sempre riportati nella tabella 3). I tassi di copertura così calcolati, risultano pari a oltre il 100 per cento per le pensioni da lavoro e pari al 91 per cento. per l'aggregato pensioni complessivo, comprensivo anche dei trattamenti di invalidità e superstiti, indicando l'esistenza di carriere molto veloci all'interno della categoria che portano i pensionati a raggiungere degli importi pensionistici decisamente più che soddisfacenti se confrontati con le retribuzioni medie degli iscritti.

La spesa complessiva per le pensioni ammonta nel 2007 a 148 milioni di euro e presenta un tasso medio annuo di crescita pari nel 2005 al 25 per cento e poi progressivamente in diminuzione negli anni seguenti fino a ritornare su di un livello fisiologico pari ad una crescita del 5 per cento nel 2007.

In riferimento agli indicatori di equilibrio finanziario della Cassa è stato calcolato il grado di copertura delle entrate complessive rispetto alla spesa totale per pensioni che indica come, nel periodo in esame, le entrate contributive correnti risultino pari a 3,2 volte la spesa per pensioni (tabella 3). Indicazioni interessanti provengono anche dall'esame dell'aliquota contributiva di equilibrio - data dal rapporto tra spesa per prestazioni e monte redditi - che indica, per ciascun anno, la quota dei redditi necessaria a coprire l'attuale spesa per prestazioni previdenziali. L'aliquota contributiva di equilibrio si colloca su di un valore prossimo al 7 per cento, inferiore cioè all'aliquota contributiva effettiva, mostrando, nel breve periodo di osservazione qui considerato, una sostanziale stabilità. Va detto che tale contenuto livello dell'aliquota di equilibrio dipende dalla fase di non ancora piena maturità della gestione, che determina un basso rapporto tra numero di pensioni e numero di iscritti (1): secondo i dati del 2007, infatti, la gestione paga 1 pensione ogni 10 iscritti.

Infine, sono stati calcolati i coefficienti di copertura dei flussi annui di nuove pensioni liquidate rispetto all'ultima retribuzione alla data del pensionamento (tabella 4). In base ai dati che ci sono stati forniti dalla Cassa, nel 2007 il tasso di copertura delle pensioni liquidate nello stesso anno così calcolato risulta pari al 33 per cento per l'insieme dei pensionati, in lieve calo nel periodo 2004-2006. Tali livelli sia pure indicativi di una sostanziale inadeguatezza delle attuali pensioni rispetto ai redditi professionali dichiarati al pensionamento, risultano comunque coerenti in riferimento al livello dell'aliquota contributiva vigente che compete agli iscritti della Cassa.

Nella stessa tabella 4 sono stati riportati gli importi delle nuove pensioni liquidate. Detti importi (37 mila euro per l'insieme delle pensioni da lavoro e 26 mila euro per il complesso dei trattamenti) sono decisamente inferiori rispetto a quelli dell'insieme delle pensioni vigenti osservati in precedenza, sia per i maschi che per le femmine e si mostrano progressivamente in calo nel periodo di tempo osservato.

Nella stessa tabella 4 è stato riportato anche un indicatore che misura l'effetto sulla spesa dell'entrata di nuove pensioni, il così detto effetto rimpiazzo, dato dal rapporto tra gli importi delle nuove pensioni liquidate e quelli dello stock di pensioni, con riferimento al complesso dei trattamenti. L'indicatore, nel breve periodo di tempo osservato, si mostra in diminuzione indicando che ogni nuova pensione liquidata dalla Cassa è di importo pari a circa l'80 per cento rispetto agli importi dei trattamenti già esistenti.

La situazione economico-patrimoniale e le riserve obbligatorie.

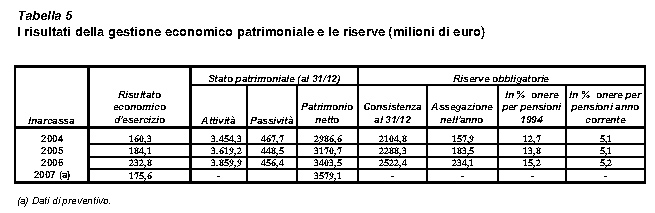

In relazione alla situazione economico patrimoniale vengono riportati i dati relativi al risultato economico di esercizio e alla consistenza del patrimonio, al cui interno, tra le passività, viene evidenziata la riserva legale, che costituisce la garanzia al pagamento delle prestazioni per i propri iscritti (tabella 5). Tale riserva, secondo la normativa vigente, deve essere pari almeno a 5 annualità delle pensioni in pagamento al 1994. In prospettiva tale vincolo, secondo quanto previsto dall'articolo 1, comma 763, della legge finanziaria per il 2007, dovrebbe essere integrato con riferimento anche alle rate di pensione correnti in pagamento.

Negli anni considerati la cassa commercialisti presenta un risultato economico di esercizio in crescente avanzo, pari a 341 milioni di euro nel 2006 (371 per il preventivo 2007), con un patrimonio netto conseguentemente in aumento e pari a 2.409 milioni di euro per l'anno 2006. La riserva legale supera notevolmente il vincolo delle 5 annualità di pensione in pagamento in riferimento al 1994 (con un valore 70 volte superiore) e risulta anche 14 volte superiore se si fa riferimento alla spesa corrente per pensioni.

La gestione del patrimonio mobiliare e immobiliare.

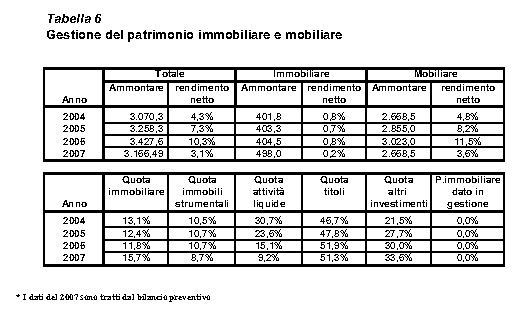

Il patrimonio della cassa commercialisti (immobiliare e mobiliare insieme) ammonta complessivamente a 2.393 milioni di euro nel 2006, ultimo anno per il quale sono disponibili i dati, in aumento per oltre 300 milioni di euro rispetto all'anno precedente (tabella 6). Il 10 per cento circa dell'intero patrimonio è costituito da immobili (234 milioni di euro nel 2006), mentre la restante parte costituita da investimenti mobiliari ammonta, sempre per il 2006, a 2.159 milioni di euro. La quota del patrimonio mobiliare è in aumento rispetto agli anni precedenti, arrivando a costituire nell'ultimo anno di osservazione il 90 per cento dell'intero patrimonio. Il rendimento netto del patrimonio complessivo appare sostanzialmente stabile nel periodo osservato e pari a poco più dell'8 per cento. In leggero calo risulta il rendimento della componente immobiliare, pari all'1,4 per cento nel 2007, mentre rimane stabile nel tempo e pari a poco meno del 9 per cento il

Pag. 116rendimento netto della componente mobiliare.

La composizione degli investimenti mobiliari per il 2006 è data da circa il 19 per cento da attività liquide, per il 18 per cento da titoli, per il 2,4 per cento da azioni e per la restante parte, pari a circa il 60 per cento, composta da partecipazioni in fondi comuni d'investimento e fondi immobiliari (circa 23 per cento) e dalla componente affidata a gestori esterni (37 per cento).

Il rendimento derivante dagli investimenti mobiliari nel complesso, al netto di imposte e tasse, calcolato come media aritmetica tra le consistenze trimestrali, tenendo conto anche delle plusvalenze maturate, mostra un andamento sostanzialmente stabile come già osservato. Il patrimonio mobiliare nel periodo osservato ha visto diminuire la componente dell'azionario in gestione diretta e la quota di fondi comuni, a favore della componente affidata a gestioni esterne. I rendimenti medi effettivi del periodo in esame per i tre sottogruppi di investimenti, rispettivamente attività liquide, titoli e azioni risultano differenziati rispetto a quelli di mercato osservati per lo stesso periodo; in particolare risultano leggermente superiori per le attività liquide (2,2 per cento per la Cassa a fronte dell'1,5 per cento di mercato), decisamente superiori per quanto riguarda il comparto obbligazionario (7,9 per cento a fronte del 3,5 per cento di mercato) e in linea per l'azionario (12,3 per cento a fronte del 13 per cento di mercato).

La cassa dei dottori commercialisti prevede già all'interno dello statuto una composizione del patrimonio mobiliare di base, di cui poi di anno in anno, in sede di approvazione del budget preventivo, vengono determinati lo specifico piano d'impiego dei singoli investimenti, nonché le modalità di gestione. Le politiche di investimento sono indirizzate nell'ottica della realizzazione di un rendimento obiettivo a diverse scadenze (1, 3, 10 anni) cui, sia la gestione diretta, che quella affidata all'esterno, devono tendere. Negli anni più recenti la Cassa ha dedicato una crescente attenzione alla definizione del piano d'impiego dei propri investimenti al fine di massimizzare l'efficienza della gestione. Tra gli obiettivi di questa riorganizzazione vi è innanzitutto quello di raffinare le tecniche di monitoraggio della performance dei vari strumenti finanziari acquistati al fine di adeguarsi ai più comuni standards internazionali di valutazione degli investimenti.

Per il budget 2007 è stata rivista la strategia d'investimento sia riducendo la duration dei titoli, nell'ottica di probabili variazioni dei tassi, sia prestando maggiore attenzione al profilo dei gestori selezionati nonché alle singole proposte di investimento.

I costi di gestione.

I costi di gestione della cassa dei dottori commercialisti (tabella 7) ammontano nel 2007 a poco meno di 12 milioni di euro di cui il 66,7 per cento per il personale in servizio, con una quota in aumento nel periodo osservato. Le spese per gli organi di gestione dell'ente ammontano a 2 milioni di euro, pari a poco meno del 17 per cento dei costi complessivi. In termini relativi, le spese di gestione della Cassa, nel 2007, sono pari a 231 euro per ciascun assicurato e pensionato della stessa (159 euro se ci riferiamo al solo costo del personale). Più propriamente, se si adotta come riferimento il totale di spesa per prestazioni e contributi, allora le spese di gestione della Cassa incidono per il 2 per cento (l'1,3 le sole spese per il personale), con dinamiche di sostanziale stabilità nel periodo di analisi.

A fronte di questi costi risultano 158 unità di personale in servizio, di cui 7 dirigenti. Il costo unitario medio del lavoro si attesta sui 52 mila euro. La presenza femminile sul personale complessivamente in servizio è superiore alla metà (60 per cento) e poco meno del 30 per cento dei dirigenti in carica è di sesso femminile.

La Cassa vanta un ammontare di crediti contributivi, pari nel 2006 a 118 milioni di euro. L'ente nei tre anni in

esame è riuscito a recuperare, in parte tramite esattorie e in parte tramite azione diretta, una quota pari al 10 per cento, stabile nel tempo.

I tempi medi di liquidazione delle prestazioni si attestano sui 60 giorni per tutte le prestazioni eccetto che per le invalidità nel cui caso vanno aggiunti i 30 giorni stabiliti per i termini dell'accertamento medico.

Per quanto riguarda l'obbligo di comunicazione dei dati agli iscritti (2) la Cassa ha soddisfatto gli adempimenti normativi richiesti, con un primo invio dei dati anagrafici agli iscritti avvenuto nel 2005 e poi aggiornato nel corso del 2006, seguito dall'invio delle informazioni relative alla propria posizione contributiva (estratto conto contributivo) nei termini previsti dalla legge.

L'equilibrio della gestione nel lungo periodo.

Nella tabella 8 e nel grafico 2 sono riportati i principali indicatori della gestione della cassa nazionale di previdenza e assistenza a favore dei dottori commercialisti, secondo le risultanze dell'ultimo bilancio tecnico attuariale, redatto con i dati a tutto il 2005, indicatori che disegnano una situazione gestionale decisamente solida sia in senso assoluto che relativamente alla situazione delle altre Casse privatizzate. Scorrendo i dati della tavola 8 e visionando gli andamenti presenti nel grafico 2, si può notare come il saldo previdenziale, differenza tra contributi e prestazioni previdenziali, dovrebbe rimanere positivo sino al 2034, mentre il saldo corrente, che tiene conto anche delle spese di gestione, delle prestazioni assistenziali e dei redditi da capitale, dovrebbe rimanere positivo lungo tutto l'orizzonte previsivo, anche se caratterizzato da un trend di forte peggioramento negli ultimi 15 anni.

Il patrimonio assume un profilo continuamente crescente sia grazie alle dinamiche del saldo corrente, sia grazie all'ipotesi di rivalutazione dei prezzi del patrimonio immobiliare. Tale dinamica sempre crescente dovrebbe garantire un grado di copertura verso gli impegni finanziari decisamente elevato. Nel grafico 3 viene riportato il rapporto tra patrimonio e spesa per pensioni. Come si può notare, partendo da livelli già decisamente superiori a quelli di garanzia, tale grado di copertura aumenta considerevolmente nei primi 15 anni di simulazione, sfiorando tra il 2020 e il 2025 il livello di 30 annualità di pensioni; in seguito il grado di copertura tende a diminuire costantemente giungendo nel 2045, ultimo anno di previsione, al livello di 15 annualità di pensioni, valore decisamente consistente e non molto discosto dal livello di partenza. Per ribadire la solidità della gestione si consideri che a fine periodo il grado di capitalizzazione (3) dovrebbe risultare pari al 71 per cento, in forte miglioramento rispetto alle proiezioni del precedente bilancio tecnico (60 per cento).

Per avere alcune indicazioni di dettaglio sulla dinamica degli indici gestionali descritti in precedenza, nel grafico 4 iniziamo ad indagare separatamente la dinamica delle due componenti del saldo previdenziale: la spesa per pensioni e la massa dei contributi degli iscritti (4). Come si può notare, ad esclusione del primo quinquennio, la crescita della spesa previdenziale risulta sempre superiore alla dinamica delle entrate contributive, esprimendo lo stato di progressiva maturazione della gestione. In particolare, la spesa per pensioni dovrebbe presentare una dinamica di moderata accelerazione lungo i primi 25 anni di simulazione, passando da tassi di crescita medi annui del 5 per cento

a tassi di espansione prossimi al 9 per cento intorno al 2030; dopo tale data la crescita della spesa previdenziale dovrebbe cominciare a rallentare trovando un primo punto di stabilizzazione, intorno a tassi di espansione annui del 4 per cento, nel decennio finale di previsione.

Le entrate per contributi, invece, dovrebbero presentare una dinamica di continuo rallentamento, soprattutto a partire (dal 2020 in poi), giungendo a presentare tassi di crescita negativi nel decennio finale di previsione (5). Su tale contenuta dinamica prospettica dei redditi degli iscritti agiscono due ipotesi alla base delle simulazioni: in primo luogo l'andamento del numero e del reddito medio degli iscritti. Riguardo al numero degli iscritti come si può notare dalla tavola 8 l'ipotesi sottostante è quella di una riduzione tendenziale del numero degli attivi non pensionati (6): dai quasi 43 mila di partenza ai 37 mila di fine periodo di previsione. Va rilevato come tale ipotesi da un lato contrasti con la prassi di considerare una numerosità costante degli attivi, prassi riscontrata nei bilanci tecnici delle altre Casse, dall'altro come essa, invece, sia coerente con la prevista riduzione di lungo periodo del numero di occupati per il complesso dell'economia italiana (7); in ogni caso, la scelta di considerare una riduzione del numero degli attivi non pensionati deve essere vista come una ipotesi volta a mantenere una elevata prudenzialità nella elaborazione delle previsioni. Una volta nettato da tale effetto riduttivo rimane che anche la crescita del reddito medio degli iscritti (8) dovrebbe mantenere un profilo di crescita contenuto e decrescente, fino a presentare negli anni finali di previsione una dinamica pressoché nulla in termini reali: in tale caso il bilancio tecnico si uniforma alla prassi generale seguita dai redattori dei bilanci tecnici delle altre casse privatizzate, anche se non si può rilevare come tale ipotesi contrasti, in senso peggiorativo, con quanto previsto per il reddito medio dei lavoratori dell'intero sistema economico italiano (9).

Infine nel grafico 5 si riportano alcune informazioni di dettaglio utili a meglio comprendere l'evoluzione della gestione: il rapporto tra numero di pensioni e numero di attivi non pensionati e il tasso di crescita dell'importo medio delle pensioni in essere (10). Come si può notare la progressiva applicazione del sistema di calcolo contributivo dovrebbe determinare una significativa compressione dei tassi di crescita dell'importo medio delle pensioni in essere nei primi 30 anni di simulazione: tra il 2015 e il 2030 l'importo medio delle pensioni in essere dovrebbe diminuire in termini nominali al ritmo dello 0,5 per cento l'anno. Solo nel decennio finale di previsione, una volta che il processo di transizione al sistema di calcolo contributivo potrà dirsi concluso, dovrebbe riprendere la crescita nominale degli importi unitari delle pensioni. Tale contenimento della spesa pensionistica dovrebbe permettere di assorbire gli effetti espansivi sulla spesa determinati dal fattore demografico: il rapporto tra numero di pensioni e attivi non pensionati, infatti, dovrebbe decuplicare lungo tutto l'orizzonte di previsione, raggiungendo nel 2045 il livello del 113 per cento (11).

Osservazioni conclusive

La cassa nazionale di previdenza e assistenza a favore dei dottori commercialisti ha realizzato negli anni più recenti un coraggioso percorso di riforma del proprio sistema previdenziale introducendo a partire dal 1o gennaio 2004 il sistema di calcolo contributivo delle prestazioni e prevedendo contemporaneamente l'imposizione di un contributo di solidarietà a carico dei pensionati che maturano ancora il trattamento, totalmente o solo parzialmente, con il sistema retributivo. Grazie a queste innovazioni e ad una gestione indirizzata a prudenzialità e lungimiranza, la Cassa non presenta al momento e in prospettiva, problematicità in riferimento ai principali indicatori della gestione caratteristica delle entrate contributive e della spesa per prestazioni. La naturale transizione demografica verso generazioni di pensionati sempre più numerose porterà al peggioramento degli indicatori di equilibrio, ma non né minerà la stabilità in termini di capacità di far fronte alle promesse pensionistiche.

Le maggiori perplessità si possono concentrare sul fronte dell'adeguatezza delle prestazioni che vedranno lentamente, ma progressivamente ridotta la propria capacità di tenuta rispetto ai redditi professionali, tanto più a fronte di un aliquota contributiva che si dovesse collocare in prossimità dei valori più bassi dell'intervallo previsto (10-17 per cento con libera opzione).

ALLEGATO 3

Bilanci consuntivi 2004-2005-2006, bilancio preventivo 2007 e bilancio tecnico attuariale della Cassa nazionale di previdenza e assistenza forense.

RELAZIONE

Premessa.

La Cassa nazionale forense nell'anno 2007 ha visto entrare in vigore le recenti modifiche apportate al proprio regolamento previdenziale (12). Tra queste si ricordano l'elevazione dal 10 al 12 per cento del contributo soggettivo; l'introduzione di nuove agevolazioni contributive a favore di coloro che si iscrivono per la prima volta alla Cassa; l'incremento del contributo di solidarietà a carico dei pensionati attivi dal 3 al 4 per cento del reddito dichiarato; l'ampliamento all'intera vita lavorativa del periodo di riferimento su cui calcolare la media dei redditi ai fini pensionistici; l'applicazione del criterio di calcolo contributivo per la liquidazione dei supplementi di pensione; la modifica del meccanismo di determinazione della pensione minima; la costituzione di una rendita vitalizia reversibile in caso di parziale omissione di versamenti contributivi ormai prescritti; l'avvio di un programma di riorganizzazione della base dati contributiva.

La Cassa forense eroga ai propri iscritti tutte le principali prestazioni previdenziali (pensioni di vecchiaia, anzianità, inabilità, invalidità, reversibilità, malattia e maternità), oltre a una polizza sanitaria a favore degli iscritti che viene gestita direttamente da una impresa assicurativa, per la quale l'Ente si limita a pagarne i relativi premi.

Contributi, requisiti e sistema di calcolo delle pensioni.

La Cassa forense richiede ai propri iscritti un contributo soggettivo pari, per il 2008, al 12 per cento sul reddito dichiarato fino al massimale di 85.250 euro, oltre il quale scende al 3 per cento. È comunque dovuto un contributo minimo che è pari, per l'anno 2008 a euro 1.290. I neoiscritti di età inferiore a 35 anni hanno diritto, per i primi tre anni solari di iscrizione, a riduzioni contributive (dimezzamento del contributo minimo). Gli iscritti sono tenuti, inoltre, a versare un contributo integrativo la cui percentuale di calcolo è pari al 2 per cento del volume di affari IVA. I pensionati che continuano l'attività sono tenuti, a partire dal 6o anno di pensionamento, a versare un contributo di solidarietà pari al 4 per cento del reddito dichiarato. Infine il contributo di maternità è pari a un ammontare fisso annuo, a carico di tutti gli iscritti, nella misura stabilita ogni anno dal Consiglio di Amministrazione. Per l'anno 2007 esso ammonta a euro 173.

Per le pensioni con decorrenza a partire dal 1° febbraio 2008 il periodo di riferimento da prendere in considerazione per il calcolo degli importi sarà pari agli anni complessivamente maturati nell'intera carriera lavorativa, con esclusione degli ultimi 5 anni di reddito professionale. Tale sistema di calcolo verrà applicato pro-rata a coloro che alla data del 31 dicembre 2007 abbiano compiuto 40 anni di età e abbiano maturato almeno cinque anni di contribuzione. La pensione di vecchiaia spetta agli iscritti che abbiano maturato 30 anni di anzianità contributiva e 65 anni di età; quella di anzianità, invece, spetta all'iscritto che abbia maturato 35 anni di contribuzione e 58 di età. Si prescinde dal limite di età qualora l'iscritto abbia maturato almeno 40 anni di anzianità contributiva.

Si ricorda che negli anni precedenti già erano state introdotte delle modifiche al

metodo di calcolo, che prevedevano l'allungamento del periodo di riferimento per il calcolo della retribuzione pensionabile, differenziate a seconda della data di decorrenza della pensione.

La Cassa forense garantisce, inoltre, agli iscritti una pensione minima, che a partire dal 2007, superando i precedenti meccanismi di proporzionalità rispetto al contributo minimo, è stabilita nella misura fissa di 9.960 euro annui, rivalutabili in proporzione alla variazione dell'indice dei prezzi dell'Istat.

La gestione tipica entrate contributive-spesa prestazioni.

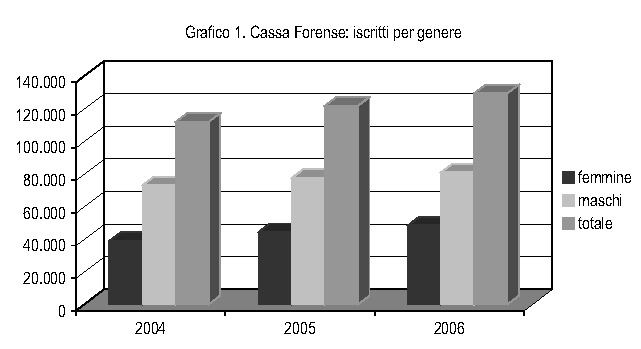

Nell'anno 2006 la Cassa presenta un numero di iscritti pari a 129.359 di cui 48.461 femmine (tabella 1 e grafico 1). Negli anni tra il 2004 e il 2006, l'andamento del numero degli iscritti presenta tassi di variazione abbastanza sostenuti, che si attestano in media su valori di crescita annua di circa il 7 per cento, con una dinamica decisamente più vivace per le femmine (tasso medio annuo superiore al 10 per cento). L'indicatore demografico rappresentato dal rapporto tra numero di cessati su numero di assicurati, di molto inferiore all'unità, indica un andamento positivo dei flussi in entrata di nuove posizioni contributive, tipico appunto di una gestione previdenziale ancora giovane. L'età media degli iscritti è pari, nell'ultimo anno di osservazione, a poco più di 45 anni in media e a circa 38 per le femmine, in linea con il dato medio rilevato per il complesso dei lavoratori autonomi.

L'andamento del monte contributivo presenta una dinamica positiva, che appare principalmente influenzata dalla crescita del numero degli iscritti (+6 per cento nel 2006), piuttosto che dalla dinamica dei redditi che si mostra, invece, decisamente più lenta almeno fino all'anno 2005 che è l'ultimo per il quale l'Ente ha fornito il dato relativo. Infine l'aliquota legale, con riferimento al solo contributo soggettivo, pari a un valore del 10 per cento negli anni precedenti al 2008, si mostra sostanzialmente in linea con quella effettiva, che indica l'effettiva incidenza media del prelievo contributivo.

Nella tabella 2 è riportato il numero complessivo delle pensioni da lavoro (vecchiaia e anzianità al netto di quelle ai superstiti e di invalidità), con la evidenziazione specifica di quelle di anzianità, insieme al numero del complesso dei trattamenti. Il numero di trattamenti pensionistici complessivamente erogati dalla Cassa è pari per il 2006, ultimo anno disponibile, a 23.374. Oltre il 50 per cento di tali trattamenti sono costituiti da pensioni da lavoro, che mostrano una dinamica piuttosto lenta (tasso medio annuo di crescita pari al 3,5 per cento), maggiormente per i maschi (3,2 per cento) che per le femmine (10 per cento). Decisamente di numero inferiore risultano invece i trattamenti di anzianità (3 per cento circa del totale) che mostrano però una dinamica assai più vivace, senza distinzione di genere, con un tasso medio annuo di crescita pari al 7,5 per cento per il totale. La quota dell'insieme di pensioni da lavoro che va alle femmine è pari al 5,6 per cento, mentre per le pensioni di anzianità arriva al 15,5 per cento. Per quanto riguarda il complesso dei trattamenti pensionistici, tale quota sale al 43 per cento del totale, grazie al peso delle pensioni di reversibilità, quasi esclusivamente femminili.

I flussi annui che movimentano l'insieme delle pensioni vigenti (cessate e nuove liquidate) indicano una tendenza in calo di entrambi i flussi per l'anno 2005, a fronte di una ripresa assai vivace, in particolar modo per le nuove liquidazioni, registrata nell'anno successivo. L'indicatore del rapporto tra cessazioni e nuove liquidazioni, tende alla convergenza tra maschi e femmine e cala comunque in entrambi i casi, grazie ai positivi flussi di nuove liquidazioni del 2006.

L'incremento del numero di pensioni liquidate che si registra nel 2006 è da imputare, oltre che al naturale incremento delle posizioni pensionistiche, soprattutto al crescente numero di liquidazioni di «pensioni contributive». Questo tipo di prestazione, introdotta nel 2005, è diretta

agli iscritti ultrassessantacinquenni che non abbiano raggiunto i 30 anni di effettiva iscrizione e non abbiano potuto fare ricorso all'istituto della totalizzazione (13).

L'età media di pensionamento della categoria si colloca su livelli abbastanza elevati, caratteristici dell'attività libero professionale, e omogenei tra maschi e femmine (68 anni). Il numero medio di anni di contribuzione, sempre per l'anno 2006, è pari a 36 anni per la totalità dei pensionati.

Nella tabella 3 sono riportati gli importi medi relativi all'insieme delle pensioni vigenti e la spesa complessiva per pensioni. Tali importi sono, inoltre, scorporati per le pensioni da lavoro, così come già definite, per quelle di anzianità e per il complesso. Gli importi medi del complesso delle pensioni da lavoro sono pari nel 2006, ultimo anno disponibile, per l'insieme della categoria, a 28 mila 400 euro annui e a 25 mila 600 per le femmine, con tassi di crescita annui intorno al 5 per cento. Leggermente più elevati gli importi medi delle sole pensioni di anzianità (poco meno di 30 mila euro annui per il totale). Molto più modesti appaiono gli importi del complesso delle pensioni (comprese invalidità e pensioni ai superstiti), soprattutto per le femmine (poco meno di 13 mila euro annui).

Nella stessa tabella sono riportati gli importi relativi dei trattamenti pensionistici erogati alla componente femminile rispetto a quelli complessivamente erogati alla totalità dei pensionati. Detti importi sono pari al 90 per cento degli importi complessivi nel caso delle pensioni da lavoro, scendono all'82 per cento per quelle di anzianità, mentre sono pari al 60 per cento per il complesso dei trattamenti pensionistici. Tali cifre indicano la presenza nella professione di una componente femminile poco numerosa, come già osservato, ma che se arriva al pensionamento raggiunge livelli retributivi e di conseguenza di pensione, decisamente soddisfacenti.

Per quanto riguarda l'adeguatezza degli importi delle pensioni liquidate sono stati calcolati i relativi coefficienti di copertura rispetto alle retribuzioni medie degli iscritti (sempre riportati nella tabella 3). I tassi di copertura risultano pari, per la totalità degli iscritti, al 56,3 per cento per le pensioni da lavoro e pari al 41,1 per cento. per l'aggregato pensioni complessivo, comprensivo anche dei trattamenti di invalidità e superstiti. Lo stesso coefficiente di copertura presenta valori più elevati per le pensionate (95 per cento per le pensioni da lavoro).

In riferimento agli indicatori di equilibrio finanziario della Cassa è stato calcolato il grado di copertura delle entrate complessive rispetto alla spesa totale per pensioni che indica come, nel periodo in esame, le entrate contributive correnti risultino pari a 1,3 volte la spesa per pensioni (tabella 3). Indicazioni interessanti provengono anche dall'esame dell'aliquota contributiva di equilibrio - data dal rapporto tra spesa per prestazioni e monte redditi - che indica, per ciascun anno, la quota dei redditi necessaria a coprire l'attuale spesa per prestazioni previdenziali. L'aliquota contributiva di equilibrio si colloca su di un valore prossimo all' 8 per cento, inferiore cioè all'aliquota contributiva effettiva, mostrando, nel breve periodo di osservazione considerato, una sostanziale stabilità. Va detto che tale contenuto livello dell'aliquota di equilibrio dipende dalla fase di non ancora piena maturità della gestione, che determina un basso rapporto tra numero di pensioni e numero di iscritti (14): secondo i dati del 2007, infatti, la gestione paga 1 pensione ogni 18 iscritti.

Infine, sono stati calcolati i coefficienti di copertura dei flussi annui di nuove pensioni liquidate e l'ultima retribuzione

alla data del pensionamento (tabella 4). In base ai dati forniti dalla Cassa nel 2006 il tasso di copertura delle pensioni liquidate nello stesso anno così calcolato risulta pari al 13 per cento per l'insieme dei pensionati, in riduzione nel periodo 2004-2006. Tali livelli sia pure indicativi di una certa inadeguatezza delle attuali pensioni rispetto ai redditi professionali dichiarati al pensionamento, risultano sicuramente più coerenti in riferimento al ridotto livello del contributo soggettivo che compete agli iscritti della Cassa. Inoltre le modifiche del meccanismo di calcolo delle pensioni che sono via via intervenute negli anni più recenti hanno progressivamente ridotto gli importi delle pensioni in pagamento. Detti importi (17 mila euro per l'insieme delle pensioni da lavoro e 13 mila e 400 euro per il complesso dei trattamenti) sono decisamente inferiori rispetto a quelli dell'insieme delle pensioni vigenti osservati in precedenza, sia per i maschi che per le femmine.

Nella stessa tabella 4 è stato riportato anche un indicatore che misura l'effetto sulla spesa dell'entrata di nuove pensioni, il così detto effetto rimpiazzo, dato dal rapporto tra gli importi delle nuove pensioni liquidate e quelli dello stock di pensioni, con riferimento al complesso dei trattamenti. L'indicatore, nel breve periodo di tempo osservato, si mostra in diminuzione indicando che ogni nuova pensione liquidata dalla Cassa è di importo pari a circa il 60 per cento rispetto agli importi dei trattamenti già esistenti.

La situazione economico-patrimoniale e le riserve obbligatorie.

In relazione alla situazione economico patrimoniale vengono riportati i dati relativi al risultato economico di esercizio e alla consistenza del patrimonio, al cui interno, tra le passività, viene evidenziata la riserva legale, che costituisce la garanzia al pagamento delle prestazioni per i propri iscritti (tabella 5). Tale riserva, secondo la normativa vigente, deve essere pari almeno a 5 annualità delle pensioni in pagamento al 1994. In prospettiva tale vincolo, secondo quanto previsto dall'articolo 1, comma 763, della legge finanziaria per il 2007, dovrebbe essere integrato con riferimento anche alle rate di pensione correnti in pagamento.

Negli anni considerati la Cassa forense presenta un risultato economico di esercizio costantemente in avanzo, pari a 233 milioni di euro nel 2006 (176 per il preventivo 2007), con un patrimonio netto conseguentemente in aumento e pari a 3.579 milioni di euro per l'anno 2007. La riserva legale supera il vincolo delle 5 annualità di pensione in pagamento in riferimento al 1994, mentre risulta proprio 5 volte superiore se si fa riferimento alla spesa corrente per pensioni.

La gestione del patrimonio mobiliare e immobiliare.

Il patrimonio della cassa forense (immobiliare e mobiliare insieme) ammonta complessivamente a 3.167 milioni di euro nel 2007, ultimo anno per il quale sono disponibili i dati, in diminuzione per 261 milioni di euro rispetto all'anno precedente (tabella 6). Il 16 per cento circa dell'intero patrimonio è costituito da immobili (498 milioni di euro nel 2007), mentre la restante parte costituita da investimenti mobiliari ammonta, sempre per il 2007, a 2.669 milioni di euro. La quota del patrimonio immobiliare è in aumento rispetto agli anni precedenti. Detto incremento deriva dalla componente di fondi immobiliari, che pur essendo riconducibile ad una scelta di investimento mobiliare, viene esposta dall'ente nell'ambito dei dati sulla composizione del patrimonio complessivo tra le componenti immobili sotto la voce «investimenti indiretti in immobili». Il rendimento netto degli immobili appare in leggero calo rispetto agli anni precedenti (dallo 0,8 per cento allo 0,2 per cento del 2007).

Gli investimenti mobiliari, pari per il 2007 a 2.669 milioni di euro, rappresentano l'84 per cento del patrimonio complessivo. La composizione di questa parte del patrimonio, secondo quanto riportato nel preventivo 2007, è data per circa il 9

per cento da attività liquide, per il 51 per cento da titoli, per il 33,6 per cento da azioni e per la quota residua, pari a poco meno del 6 per cento, da altre attività. Il rendimento derivante dagli investimenti mobiliari nel complesso, al netto di imposte e tasse, calcolato come media aritmetica tra le consistenze trimestrali, tenendo conto anche delle plusvalenze maturate, mostra un andamento estremamente variabile e in calo nell'ultimo anno di riferimento (4 per cento nel 2007), dopo i risultati particolarmente favorevoli dell'anno precedente in cui è stato raggiunto un rendimento di oltre l'11 per cento. Detti andamenti sono in gran parte attribuibili alla tipica variabilità di alcune componenti dei mercati finanziari, in particolare del comparto azionario e dei Fondi comuni, che assorbono una quota rilevante delle disponibilità liquide della Cassa. I rendimenti medi effettivi del periodo in esame per i tre sottogruppi di investimenti, rispettivamente attività liquide, titoli e azioni risultano differenziati rispetto a quelli di mercato osservati per lo stesso periodo; in particolare, risultano leggermente superiori per le attività liquide (2 per cento per la Cassa a fronte dell'1,5 per cento di mercato), decisamente superiori per quanto riguarda il comparto obbligazionario (9,2 per cento a fronte del 3,5 per cento di mercato) e più ridotti per l'azionario (6,7 per cento a fronte del 13 per cento di mercato).

La Cassa forense negli anni più recenti ha ridisegnato le linee guida per la gestione degli investimenti mobiliari per il periodo 2007-2009 al fine di individuare una gestione ottimale da perseguire negli anni successivi. In quest'ottica il Comitato dei delegati, con specifica deliberazione approvata nell'aprile 2006, ha stabilito di mantenere immutata l'attuale ripartizione tra gestione interna ed esterna per poi valutare, sulla base dei rendimenti realizzati, l'eventuale necessità di un bilanciamento tra le due diverse modalità di gestione. In questo ambito di riferimento le due gestioni (interna ed esterna) dovranno amministrare la rispettiva quota di investimento in un ottica di rendimenti minimi assicurati indipendentemente dalle condizioni del mercato (Absolute Return).

Tra gli obiettivi di questa riorganizzazione vi è innanzitutto quello di ridurre al minimo (livello pari al 5 per cento) la componente di liquidità, mentre andrà invece ad incrementarsi la componente obbligazionaria insieme a quella azionaria, per la quale si prevede, nell'ottica di contenerne la rischiosità, di indirizzarsi verso l'acquisto di indici azionari piuttosto che singole azioni. La cassa, attraverso la ristrutturazione dell'intera gestione degli investimenti mobiliari intende ottimizzarne la redditività in un ottica di bilanciamento del rapporto rischio- rendimento che possa garantire la massima protezione del capitale.

I costi e l'efficienza della gestione.

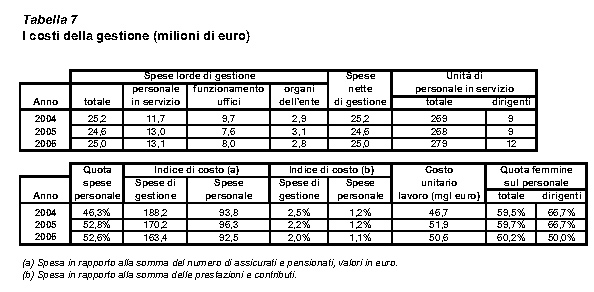

I costi di gestione della cassa forense (tabella 7) ammontano nel 2006 a poco meno di 25 milioni di euro di cui il 52,6 per cento per il personale in servizio, con una quota sostanzialmente stabile nel periodo osservato. Le spese per gli organi di gestione dell'ente ammontano a 2,8 milioni di euro, pari a poco meno dell'11 per cento dei costi complessivi. In termini relativi, le spese di gestione della Cassa, nel 2007, sono pari a 163 euro per ciascun assicurato e pensionato della stessa (92 euro se ci si riferisce al solo costo del personale). Più propriamente, se si adotta come riferimento il totale di spesa per prestazioni e contributi, allora le spese di gestione della Cassa incidono per il 2 per cento (l'1,1 le sole spese per il personale), con dinamiche di sostanziale stabilità nel periodo di analisi.

A fronte di questi costi risultano 279 unità di personale in servizio, di cui 12 dirigenti. Il costo unitario medio del lavoro si attesta intorno ai 50 milioni di euro. La presenza femminile sul personale complessivamente in servizio è superiore alla metà (60 per cento), così come la metà dei dirigenti in carica è di sesso femminile.

La Cassa vanta un ammontare di crediti contributivi, pari nel 2006 a 367

milioni di euro. L'ente nei tre anni in esame è riuscito a recuperare, tramite azione concordataria con i propri debitori, una quota pari a circa l'1 per cento.

I tempi medi di liquidazione delle prestazioni si attestano sui 90 giorni per tutte le prestazioni negli anni 2004 e 2006, mentre si sono attestati sui 120 giorni nel 2005.

Per quanto riguarda l'obbligo di comunicazione dei dati agli iscritti (15) la Cassa ha soddisfatto solo parzialmente gli adempimenti normativi richiesti, con un primo invio dei dati anagrafici agli iscritti avvenuto nel 2005 e poi aggiornato nei due anni successivi, mentre ha chiesto una proroga dei termini per quanto riguarda l'invio delle informazioni relative alla propria posizione contributiva (estratto conto contributivo), dal momento che è ancora in corso una progetto di «bonifica» dei dati contributivi.

L'equilibrio della gestione nel lungo periodo.

Prima di iniziare la descrizione dell'evoluzione dei principali saldi della gestione della cassa previdenziale forense, va chiarito che di seguito si farà riferimento alle cifre contenute nel bilancio tecnico relativo agli esiti della riforma della gestione così come delineata nella riunione del Comitato dei delegati del marzo 2006 e approvata dal Ministero del Lavoro all'inizio dell'anno successivo. Tale riforma si sostanzia in un incremento dell'aliquota contributiva richiesta agli iscritti e in una estensione all'intera vita lavorativa del periodo di riferimento per il calcolo della pensione. Poiché nel bilancio tecnico sono disponibili anche delle simulazioni dell'andamento della gestione ante-riforma, dopo la trattazione degli andamenti della gestione riformata, sarà proposto un confronto con gli andamenti pre-riforma in modo da avere una idea degli interventi correttivi posti in essere.

Nella tabella 8 e nel grafico 2 sono riportati i principali indicatori della gestione dell'ente nazionale di assistenza degli avvocati secondo le risultanze dell'ultimo bilancio tecnico attuariale, redatto con i dati a tutto il 2005. Scorrendo i dati della tavola 8 e visionando gli andamenti presenti nel grafico 2, si può notare come il saldo previdenziale, differenza tra contributi e prestazioni previdenziali, dovrebbe rimanere positivo sino al 2032, mentre il saldo corrente, che tiene conto anche delle spese di gestione, delle prestazioni assistenziali e dei redditi da capitale, dovrebbe rinviare tale momento fino al 2037. Di conseguenza per oltre 30 anni il patrimonio netto della gestione dovrebbe continuare ad espandersi presentando una leggera contrazione solo a partire dal 2040; a tal riguardo va segnalato che a fine periodo di previsione il patrimonio rimane largamente positivo per una cifra superiore ai 27 mld di euro, pari a quasi 5 volte la spesa per pensioni a tale data; si consideri tuttavia che sempre a tale data il saldo previdenziale della gestione risulta negativo per quasi 3 mld di euro pari al 50 per cento del totale delle entrate per contributi.

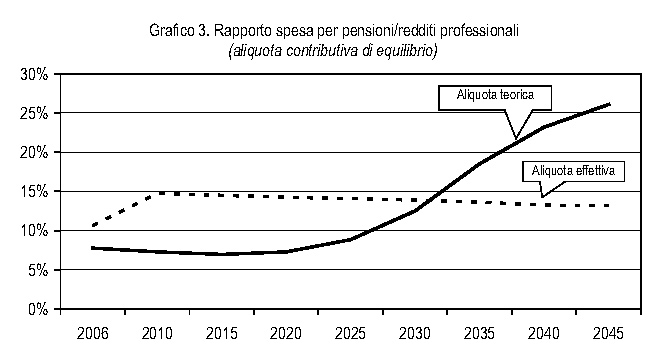

Se dunque la dinamica e il livello del patrimonio descrivono una gestione piuttosto solida, soprattutto nel confronto con le altre casse, va considerata la dinamica del rapporto tra spesa per pensioni e massa dei redditi degli iscritti (grafico 3), rapporto che, da un lato, mima il rapporto tra spesa per pensioni e Pil e, dall'altro, individua l'aliquota contributiva di equilibrio, in grado cioè di eguagliare ogni anno il flusso dei contributi con la spesa per pensioni. In primo luogo è da notare l'andamento crescente dell'aliquota contributiva effettiva, costruita come rapporto tra contributi e massa dei redditi degli iscritti, nel primo quinquennio della previsione: come detto, infatti, la riforma approvata prevede un incremento dell'onere previdenziale per gli iscritti alla cassa che spiega la crescita dell'aliquota effettiva da valori di poco superiori al 10 per cento a valori prossimi al 15 per cento. A fronte di tale incremento l'aliquota

contributiva di equilibrio mostra una sostanziale stabilità, intorno al 7 per cento, per i primi 15 anni della simulazione, determinando un sostanziale miglioramento del saldo previdenziale. A partire dal 2025, tuttavia, l'aliquota contributiva di equilibrio mostra una marcata tendenza crescente che tra il 2030 e il 2035 la porta a superare l'aliquota effettiva e la spinge in seguito a superare il livello del 25 per cento, cioè di quasi due volte superiore al livello dell'aliquota effettiva a tale data. Dunque se nei prossimi 40 anni la tenuta finanziaria dell'ente sembra assicurata, la dinamica dell'aliquota contributiva di equilibrio sembra indicare che saranno necessari nel futuro ulteriori aggiustamenti nelle modalità di erogazione delle prestazioni pensionistiche che consentano una gestione equilibrata dei flussi previdenziali anche nel medio-lungo periodo.

Per meglio indagare le modalità del disequilibrio prospettico della gestione, nel grafico 4 si analizza separatamente la dinamica delle due componenti del rapporto precedente: la spesa per pensioni e la massa dei redditi professionali. Come si può notare nei primi 15 anni la spesa per pensioni evolve secondo un tasso di crescita costante intorno al 5 per cento annuo, mentre la massa dei redditi professionali presenta una dinamica nettamente cedente anche se mediamente superiore al corrispondente tasso di crescita della spesa per pensioni. Dopo il 2020 la spesa per pensioni presenta una netta accelerazione che la porta a toccare tassi di espansione a doppia cifra verso il 2035; nello stesso arco di tempo, la crescita dei redditi degli iscritti continua a declinare fino a scendere al di sotto del 2 per cento annuo nel 2035. Dopo il 2035, la dinamica della spesa per pensioni presenta una netta tendenza decrescente presentando comunque tassi di crescita sempre superiori a quelli della massa dei redditi professionali, la cui riduzione dei tassi di crescita porta il ritmo di espansione al di sotto dell'1 per cento nel quinquennio finale della previsione. Come più volte ricordato, tassi di crescita della massa dei redditi professionali così contenuti lasciano piuttosto perplessi soprattutto perché dovuti più alla dinamica dei redditi unitari che alla diminuzione della consistenza del numero di iscritti. Nel caso in questione poi, a partire dal 2030, la crescita del reddito unitario risulterebbe costantemente inferiore al previsto tasso di crescita dei prezzi; dunque, in tale periodo il reddito degli avvocati non solo non dovrebbe riuscire a tenere il passo con ill resto dell'economia, ma addirittura dovrebbe diminuire in termini reali.

Indicazioni ancor più interessanti sulle cause della dinamica crescente dell'aliquota contributiva di equilibrio si ottengono se si considerano gli andamenti riportati nel grafico 5. Come è noto la crescita del rapporto tra pensioni e massa dei redditi degli iscritti può essere scomposta in due componenti economicamente significative: il rapporto tra importo medio delle pensioni in essere e l'importo medio del reddito da professione (una specie di tasso di sostituzione macro dello stock di pensione che offre una misura delle condizioni economiche relative dei pensionati) e il rapporto tra numero di pensioni e numero degli iscritti (rapporto che offre una descrizione degli effetti della demografia, sia per quanto attiene agli aspetti generali che a quelli specifici della cassa, sugli equilibri gestionali). Come si può notare dal punto di vista esplicativo la dinamica ascendente dell'incidenza della spesa pensionistica è dovuta interamente alla dinamica demografica, mentre il tasso di sostituzione macro dovrebbe presentare un andamento ad U con punto di partenza e di arrivo al 40 per cento e punto di minimo prossimo al 30 per cento. In particolare, tra il 2006 e il 2045 l'incidenza del numero delle pensioni sugli attivi dovrebbe più che triplicare passando da 19 a 63 pensioni ogni 100 iscritti; va segnalato che nei primi 15 anni di previsione il rapporto in questione dovrebbe rimanere sostanzialmente stabile intorno al 20 per cento e concentrare quindi tutto l'incremento a partire dal 2025.

Per quanto riguarda il rapporto tra numero di pensioni e attivi si può dimostrare che in equilibrio esso è pari al

rapporto tra vita media della pensione e anni di contribuzione al pensionamento. Nel caso degli avvocati il primo parametro è pari a poco più di 22 anni (ottenuto considerando un'età media dei pensionati da lavoro di poco meno di 68 anni e le speranze di vita contenute nella tavola di mortalità Istat sul 2004), il secondo a poco meno di 36 anni: ciò indicherebbe che il rapporto di equilibrio tra pensioni e attivi si dovrebbe collocare intorno a 62 pensionati ogni 100 iscritti, praticamente uguale al valore contenuto nel bilancio tecnico per l'anno 2045. Dato conto di ciò e considerata una ulteriore evoluzione della speranza di vita della pensione di 4 anni rispetto a quanto indicato nella tavola di mortalità sul 2004 (16) è prevedibile che il rapporto di equilibrio tra pensioni e occupati sia destinato a crescere di ulteriori 12 punti percentuali: quindi è prevedibile che la transizione demografica della gestione non sia terminata al 2045 continuando ad esercitare i suoi effetti espansivi sulla spesa per almeno un ulteriore decennio. In particolare, tenendo conto dell'evoluzione futura della speranza di vita, l'aliquota contributiva di equilibrio dovrebbe aumentare dal 26 per cento del 2045 fino al 31 per cento; ovviamente tale aggravio sarebbe contenuto o addirittura annullato da un incremento della vita lavorativa degli iscritti (17). Infine, per confronto, si consideri che, secondo le ultime proiezioni della Ragioneria Generale dello Stato sul sistema pensionistico obbligatorio, il rapporto tra numero di pensioni e occupati dovrebbe risultare, nel 2050, di oltre 40 punti superiore di quello individuato dalla relazione sul bilancio tecnico per la cassa forense, anche se dovrebbe presentare una dinamica ascendente decisamente più contenuta, ciò a causa principalmente del diverso stato di maturità delle due gestioni.

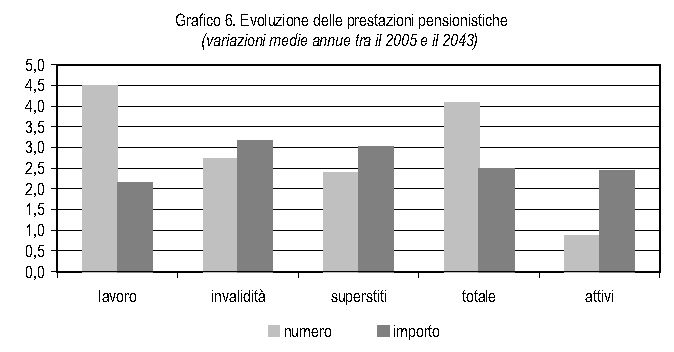

Riguardo gli importi medi delle pensioni, come visto in precedenza, nonostante un ampliamento del periodo di riferimento per il calcolo della pensione, il rapporto tra importo medio delle pensioni in essere e reddito medio degli iscritti risulterebbe sostanzialmente invariato, oscillando tra il 40 e il 30 per cento, lungo tutto l'orizzonte di previsione. Nel grafico 6 si nota come tale capacità di difesa sia soprattutto una caratteristica delle pensioni non da lavoro: infatti, se il reddito medio da lavoro dovrebbe crescere del 2,4 per cento annuo lungo tutto l'orizzonte di previsione, l'importo medio della pensione da invalidità dovrebbe crescere del 3,2 per cento, quella ai superstiti del 3 per cento; l'importo medio delle pensioni da lavoro (composizione delle pensioni da vecchiaia, anzianità e pensionati che lavorano) dovrebbe invece crescere marginalmente meno al 2,1 per cento. Sebbene la dinamica dell'importo medio della pensione non contribuisca alla crescita dell'aliquota contributiva di equilibrio, questa capacità di difesa del reddito dei pensionati relativamente agli occupati contrasta nettamente con la prevista riduzione del potere d'acquisto relativo delle pensioni IVS per la generalità dei lavoratori aderenti al sistema pensionistico obbligatorio; sempre secondo le stime della Ragioneria Generale dello Stato, la progressiva applicazione del sistema di calcolo contributivo dovrebbe portare ad una decisa contrazione del rapporto tra l'importo medio delle pensioni IVS in essere e la retribuzione media dei lavoratori: in particolare, tra il 2005 e il 2050 tale rapporto dovrebbe ridursi del 30 per cento. Solo dal punto di vista contabile, se un analoga riduzione dovesse riguardare il tasso di copertura delle pensioni degli avvocati, allora al 2045 l'aliquota contributiva di equilibrio si ridurrebbe dal 26 al 18 per cento.

Grazie alla relazione sul bilancio tecnico è possibile fornire indicazioni sulle modalità e sull'intensità della riforma imposta dalla Cassa nel 2006. Intanto concentrandosi

sui dati di flusso si può dire che la riforma permette di dilazionare ma non di evitare l'emergere degli squilibri della gestione previdenziale: se prima della riforma la differenza tra contributi e prestazioni diviene negativa nel 2027, dopo la riforma, lo squilibrio si presenta 5 anni più tardi; ancor più evidenti gli effetti sul saldo corrente della gestione che dilaziona il proprio squilibrio di 7 anni. Tali disavanzi riflettendosi sull'accumulazione degli attivi e dei passivi patrimoniali determinano rapporti tra patrimonio netto dell'ente e relativa spesa per pensioni quali quelli presentati nel grafico 7. Come si può apprezzare la riforma sembra mostrare i propri effetti positivi prevalentemente nei primi 20 anni, permettendo una divaricazione crescente tra la capacità di copertura del patrimonio post-riforma rispetto agli andamenti pre-riforma: al 2025, il patrimonio nella situazione attuale dovrebbe riuscire a coprire 18 annualità della spesa per pensioni, senza la riforma, il patrimonio sarebbe riuscito a coprire solo 9 annualità della stessa. Dopo tale data la dinamica di tale indice rimane simile per entrambe le situazioni, mantenendo di conseguenza il vantaggio accumulato nei primi 20 anni: a fine periodo, senza interventi, il patrimonio sarebbe risultato negativo per una cifra pari a quasi 5 annualità di pensioni, la riforma permette di garantire ancora un margine di 5 anni di copertura della spesa.

Per indagare le modalità di tale miglioramento degli equilibri gestionali si consideri il grafico 8 dove sono riportati i confronti tra le entrate per contributi e le uscite per prestazioni tra la situazione post e pre-riforma: un valore positivo del rapporto indica che la riforma ha aumentato la voce in questione, viceversa un valore negativo del rapporto indica che la riforma ha ridotto la voce in questione. Come si vede la riforma ha un immediato effetto positivo sulle entrate per contributi che già nel 2010 sono superiori del 40 per cento rispetto alle tendenze pre-riforma e tali si mantengono, con un solo piccolo effetto riduttivo, negli anni successivi. La spesa per pensioni, invece, diminuisce lentamente ma in misura crescente: a fine periodo la riforma, grazie all'estensione del periodo di calcolo dell'assegno pensionistico, consente di ridurre la spesa previdenziale di poco più di 10 punti percentuali. Dunque gli andamenti riportati nel grafico mostrano abbastanza chiaramente come la riforma dell'ente agisca prevalentemente dal lato dell'entrate, soprattutto in un ottica di medio periodo, mentre risulti relativamente meno incisiva nella correzione delle dinamiche di lungo periodo della spesa.

Osservazioni conclusive.

La cassa forense ha realizzato proprio a partire dall'anno in corso, una parziale revisione di alcuni elementi alla base del meccanismo di calcolo delle prestazioni. Grazie a tali innovazioni la Cassa non presenta al momento problematicità in riferimento ai principali indicatori della gestione caratteristica delle entrate contributive e della spesa per prestazioni. In base all'analisi svolta, tale situazione è favorita dai positivi flussi in entrata di nuovi iscritti e dal basso rapporto tra pensionati e iscritti, che manterranno il saldo previdenziale positivo ancora per un lungo periodo (fino al 2032) come evidenziato dalle risultanze del bilancio tecnico attuariale. Solo una volta raggiunta la fase di piena maturazione la Cassa dovrebbe cominciare a sperimentare situazioni di squilibrio previdenziale, testimoniate da un andamento fortemente crescente della spesa per prestazioni, rispetto a quello delle entrate contributive.

La situazione di squilibrio prospettico sembra indicare che in futuro si renderanno necessari ulteriori aggiustamenti alle modalità di calcolo delle prestazioni o anche ai livelli di contribuzione.

(1) Come è noto, infatti, tale aliquota può essere scomposta come prodotto tra due rapporti: quello tra il numero di pensioni e il numero di iscritti e quello tra l'importo medio delle pensioni in essere e il reddito medio degli iscritti.

(2) Ai sensi di quanto stabilito dalla legge n. 243 del 2004 e del successivo decreto attuativo del Ministero del Lavoro 4 febbraio 2004.

(3) Come indicato nel Modello Unico di Rilevazione delle attività degli enti, il grado di capitalizzazione è definito come rapporto tra patrimonio, mobiliare e immobiliare, e la somma delle riserve per pensionati e iscritti.

(4) Nel bilancio tecnico non è riportata la dinamica e il livello del reddito professionale; la crescita della massa contributiva può servire quindi da proxy per l'andamento della massa reddituale degli iscritti alla Cassa.

(5) Il basso tasso di crescita della massa contributiva nel quinquennio 2010-2015 è dovuto a fattori normativi (relativi ai contributi integrativi e ad un contributo di solidarietà) e non a dinamiche specifiche dei redditi da professione.

(6) Nel bilancio tecnico non vi sono riferimenti al numero di pensionati attivi, per cui non è possibile stabilire l'effettiva dinamica del numero complessivo di iscritti.

(7) Si vedano al riguardo le previsioni della Ragioneria Generale dello Stato e del Cer.

(8) Non avendo indicazioni dirette sul reddito degli iscritti, queste sono tratte dalla dinamica dei contributi.

(9) Secondo le indicazioni di teoria, infatti, la crescita dei redditi reali da lavoro dovrebbe uguagliarsi nel lungo periodo alla crescita della produttività che generalmente (si veda la nota 4) viene quantificata in un range compreso tra l'1,5 e il 2 per cento.

(10) Lo scopo del grafico è quello di fornire indicazioni sulla probabile evoluzione dell'aliquota contributiva di equilibrio (rapporto tra spesa per pensioni e massa dei redditi professionali) utilizzando i dati a disposizione.

(11) Ovviamente il rapporto tra numero di pensioni e numero di iscritti complessivi, comprendendo cioè anche i pensionati attivi, presenterebbe valori più contenuti (che non siamo però in grado di quantificare).

(12) L'approvazione ministeriale alle modifiche del regolamento di previdenza sono state approvate nel gennaio 2007.

(13) La spesa sostenuta nel 2006 per la liquidazione della pensione contributiva ammonta a oltre 3 milioni di euro a fronte dei 262 mila del 2005.

(14) Come è noto, infatti, tale aliquota può essere scomposta come prodotto tra due rapporti: quello tra il numero di pensioni e il numero di iscritti e quello tra l'importo medio delle pensioni in essere e il reddito medio degli iscritti.

(15) Ai sensi di quanto stabilito dalla legge n. 243 del 2004 e del successivo decreto attuativo del Ministero del lavoro 4 febbraio 2004.

(16) Tale previsione di incremento è calcolata per il tramite delle speranze di vita prospettiche elaborate dall'Istat nell'ambito della previsione della popolazione residente tra il 2005 e il 2050.

(17) Con qualche margine di imprecisione si può calcolare che, se il tasso di sostituzione dello stock di pensione non varia, per annullare i 4 punti di incremento dell'aliquota contributiva di equilibrio sarebbe necessario aumentare la vita lavorativa di poco meno di due anni.