Sulla pubblicità dei lavori:

Bernardo Maurizio , Presidente ... 2

INDAGINE CONOSCITIVA SULLE TEMATICHE RELATIVE AI RAPPORTI TRA OPERATORI FINANZIARI E CREDITIZI E CLIENTELA

Audizione del Presidente di Banca Intesa Sanpaolo, Gian Maria Gros-Pietro.

Bernardo Maurizio , Presidente ... 2 ,

Gros-Pietro Gian Maria , Presidente di Banca Intesa Sanpaolo ... 2 ,

Barrese Stefano , Responsabile Divisione Banca dei territori di Banca Intesa Sanpaolo ... 8 ,

Micillo Mauro , Responsabile Divisione Corporate and investment banking di Banca Intesa Sanpaolo ... 9 ,

Bernardo Maurizio , Presidente ... 10 ,

Barbanti Sebastiano (PD) ... 11 ,

Sanga Giovanni (PD) ... 11 ,

Pesco Daniele (M5S) ... 11 ,

Bernardo Maurizio , Presidente ... 11 ,

Gros-Pietro Gian Maria , Presidente di Banca Intesa Sanpaolo ... 11 ,

Barrese Stefano , Responsabile Divisione Banca dei territori di Banca Intesa Sanpaolo ... 13 ,

Busin Filippo (LNA) ... 15 ,

Villarosa Alessio Mattia (M5S) ... 15 ,

Pelillo Michele (PD) ... 16 ,

Gros-Pietro Gian Maria , Presidente di Banca Intesa Sanpaolo ... 16 ,

Villarosa Alessio Mattia (M5S) ... 17 ,

Gros-Pietro Gian Maria , Presidente di Banca Intesa Sanpaolo ... 17 ,

Barrese Stefano , Responsabile Divisione Banca dei territori di Banca Intesa Sanpaolo ... 17 ,

Busin Filippo (LNA) ... 18 ,

Barrese Stefano , Responsabile Divisione Banca dei territori di Banca Intesa Sanpaolo ... 18 ,

Bernardo Maurizio , Presidente ... 19

ALLEGATO: Documentazione depositata dal professor Gros-Pietro ... 20

Sigle dei gruppi parlamentari:

Partito Democratico: PD;

MoVimento 5 Stelle: M5S;

Forza Italia - Il Popolo della Libertà- Berlusconi Presidente: (FI-PdL);

Area Popolare (NCD-UDC): (AP);

Sinistra Italiana-Sinistra Ecologia Libertà: SI-SEL;

Scelta Civica per l'Italia: (SCpI);

Lega Nord e Autonomie - Lega dei Popoli - Noi con Salvini: (LNA);

Democrazia Solidale-Centro Democratico: (DeS-CD);

Fratelli d'Italia-Alleanza Nazionale: (FdI-AN);

Misto: Misto;

Misto-Alleanza Liberalpopolare Autonomie ALA-MAIE-Movimento Associativo italiani all'Estero: Misto-ALA-MAIE;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Partito Socialista Italiano (PSI) - Liberali per l'Italia (PLI): Misto-PSI-PLI;

Misto-Alternativa Libera-Possibile: Misto-AL-P;

Misto-Conservatori e Riformisti: Misto-CR;

Misto-USEI-IDEA (Unione Sudamericana Emigrati Italiani): Misto-USEI-IDEA;

Misto-FARE! - Pri: Misto-FARE! - Pri;

Misto-Movimento PPA-Moderati: Misto-M.PPA-Mod.

PRESIDENZA DEL PRESIDENTE

MAURIZIO BERNARDO

La seduta comincia alle 13.40.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva in differita sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del Presidente di Banca Intesa Sanpaolo, Gian Maria Gros-Pietro.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sulle tematiche relative ai rapporti tra operatori finanziari e creditizi e clientela, l'audizione del Presidente di Banca Intesa Sanpaolo, il professor Gian Maria Gros-Pietro.

Ringrazio il professore e le persone che lo accompagnano. Questa audizione è per noi un'occasione molto importante. Alcuni mesi fa, in un momento delicato per il nostro Paese, abbiamo deciso di avviare questa indagine conoscitiva, attraverso la quale intendiamo dedicare attenzione al rapporto tra banche e consumatori – intesi come mondo delle imprese e delle famiglie – in una prospettiva allargata e positiva, che guarda anche al di fuori dei confini italiani.

Il professor Gros-Pietro è accompagnato dal dottor Lucchini, responsabile della Direzione International and regulatory affairs; dal dottor Barrese, responsabile della Divisione Banca dei territori; dal dottor Micillo, responsabile della Divisione Corporate and investment banking; dal dottor Meloni, responsabile della Direzione relazioni esterne; dalla dottoressa Paladino, responsabile dell'Ufficio del Presidente del Consiglio di amministrazione; dal dottor Vecchio, responsabile del Servizio National public affairs; dal dottor Caputo, responsabile dell'Ufficio Central and local relation; dal dottor Torrini, responsabile dell'Ufficio media banca dei territori e media locali e dalla dottoressa Giua, dell'Ufficio media banca dei territori e media locali.

Do ora la parola al presidente Gros-Pietro per dare inizio a questa audizione, a cui teniamo molto.

GIAN MARIA GROS-PIETRO, Presidente di Banca Intesa Sanpaolo. Grazie, presidente. Vorrei rivolgere un ringraziamento non di rito, bensì molto sentito alla presidenza e alla Commissione Finanze della Camera dei deputati, per l'occasione che ci offrite di affrontare, in questa sede così importante, un tema per noi rilevante, come quello dei rapporti tra gli operatori finanziari e creditizi e la clientela.

Il motivo per cui attribuiamo grande importanza a questo tema risiede anche nel fatto che siamo la prima banca operante in Italia, con una quota di mercato del 22 per cento circa. Siamo il primo operatore su tutti i segmenti del sistema bancario, ossia nei depositi, negli impieghi e nel risparmio gestito.

Cito questo primato non per orgoglio, ma perché qualsiasi elemento del rapporto fra gli operatori finanziari e la clientela ci vede protagonisti. Non solo, ma se il rapporto non funziona, siamo in prima linea a subirne le conseguenze. Infatti se una banca con la quale non abbiamo nulla a che fare non va bene e ha problemi, noi siamo tenuti a risponderne, insieme alle Pag. 3altre banche, pro quota. Ciò significa che sopportiamo il maggiore onere di qualsiasi crisi bancaria che si verifichi in Italia. Questo è uno dei motivi per cui guardiamo con la massima attenzione alle condizioni non soltanto della nostra banca, ma del sistema creditizio nel suo insieme.

Andrò avanti velocemente, per poi lasciare spazio alla discussione.

Come ho detto, siamo leader in Italia in tutti i segmenti dell'attività bancaria. Abbiamo inoltre la rete più estesa, con oltre 4.000 filiali. La quota di mercato è del 13 per cento per numero di clienti e del 22 per cento per quanto riguarda, invece, i depositi, il che significa che i nostri clienti hanno depositi mediamente più grandi della media dei depositanti degli altri istituti; ciò è dovuto anche al fatto che, per la storia del nostro gruppo, il quale è nato dall'aggregazione di diverse banche, siamo concentrati nelle zone economicamente più sviluppate del Paese. In 13 regioni su 20 la nostra quota è superiore al 20 per cento.

L'altro punto che desidero evidenziare è che siamo una banca che sostiene l'economia reale. Nelle nostre attività non hanno spazio gli investimenti finanziari di tipo speculativo. Facciamo finanza strutturata, anche molto sofisticata, ma soltanto per proteggere il bilancio della banca e quello dei clienti.

Se, ad esempio, alcuni clienti desiderano stipulare mutui a tasso fisso, posto che operiamo su un mercato dove i tassi sono variabili, proteggiamo la banca e la nostra clientela con contratti derivati, esclusivamente a fini di copertura del rischio.

Abbiamo una redditività sostenibile: i nostri profitti, infatti, derivano da attività le quali possono essere protratte nel tempo. Inoltre, abbiamo un livello altissimo di produttività, di performances operativa, di liquidità e di leverage. Siamo tra le prime banche in Europa per rapporto tra il patrimonio netto e il complesso delle attività che devono essere finanziate. Diamo, inoltre, moltissima attenzione alla motivazione delle persone e alla loro valorizzazione. Investiamo, infatti, tantissimo nel capitale umano, che per noi è uno dei maggiori investimenti.

Siamo una banca molto diffusa dal punto di vista territoriale; siamo presenti in tutti i continenti. Come vi ho detto, siamo la più grande banca in Italia, anche se non per asset. UniCredit è più grande di noi al di fuori dell'Italia, dove noi abbiamo una presenza diretta relativamente minore, nel senso di banche controllate. Sviluppiamo sempre più la nostra presenza attraverso branch, filiali e collaborazioni con banche estere, senza rifiutarci di investire in altre banche, laddove ciò sia necessario per le caratteristiche del Paese.

Abbiamo filiali a Francoforte, Istanbul, Londra, Madrid, Parigi e Varsavia e uffici di rappresentanza a Bruxelles, presso l'Unione europea, a Istanbul e a Mosca. Abbiamo banche controllate in Albania, Bosnia Herzegovina, Croazia, Russia, Irlanda, Lussemburgo, Paesi Bassi, Regno Unito, Repubblica Ceca, Romania, Serbia, Slovacchia, Slovenia, Svizzera, Ucraina e Ungheria, nonché uffici di rappresentanza in Africa, a Casablanca, al Cairo e a Tunisi. Ad Alessandria d'Egitto abbiamo la maggiore banca estera egiziana, cioè la Bank of Alexandria.

Abbiamo inoltre aperto uffici di rappresentanza in America, a Santiago del Cile e a Washington DC; in Brasile abbiamo una controllata, Intesa Sanpaolo Brasil. Abbiamo, infine, uffici di rappresentanza a Sidney, Beirut, Ho Chi Minh City, Giakarta, Mumbai, Pechino e Seul, nonché filiali ad Abu Dhabi, Doha, Dubai, Hong Hong, Shanghai, Singapore e Tokio.

Ho voluto fare questo elenco perché – come credo vi sia apparso chiaro – la presenza della nostra banca proiettata al di fuori del territorio nazionale è in funzione delle attività che si svolgono in Italia. Andiamo dove vanno le imprese italiane; le aiutiamo ad esportare e a realizzare transazioni; mettiamo credito al loro servizio e, come vi sarà illustrato in seguito dal dottor Mauro Micillo, siamo al servizio delle loro esigenze di corporate investment.

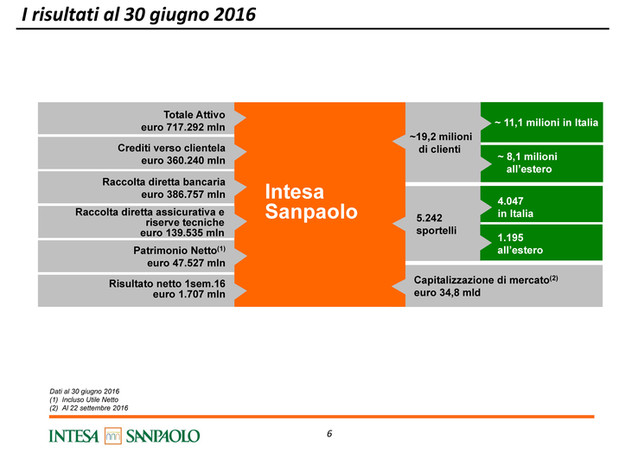

Analizzando i dati del bilancio al 30 giugno 2016 – in base, quindi, all'ultima semestrale e all'ultimo resoconto approvato Pag. 4 – abbiamo un totale di attivo di 717 miliardi di euro, una raccolta diretta bancaria per 387 miliardi circa e crediti verso la clientela per 360 miliardi.

I crediti che abbiamo erogato sono quindi un po’ meno della raccolta (27 miliardi circa in meno), il che significa che siamo una banca prudente, che non presta più di quello che ha, magari indebitandosi sui mercati internazionali.

Credo non sia peregrino ricordare che quella terribile stretta che si verificò nel 2008, a seguito della crisi dei subprime, fu dovuta al fatto che – per vicende che non avevano niente a che vedere con l'Europa e che riguardavano esclusivamente il mercato nordamericano – si chiuse il mercato interbancario. Di conseguenza, le banche italiane, che erano normalmente in deficit, cioè prestavano più denaro di quello che riuscivano a raccogliere, prendendo la differenza proprio sul mercato interbancario, si trovarono in una crisi di liquidità.

Abbiamo, inoltre, circa 140 miliardi di riserve tecniche e di raccolta diretta assicurativa; un patrimonio netto contabile di 47 miliardi; un risultato netto del primo semestre 2016 di 1,7 miliardi, che, come vedremo, aumenta se si tiene conto degli utili già conseguiti, ma non ancora contabilizzati.

Abbiamo circa 20 milioni di clienti, di cui 11 in Italia e 8 all'estero; oltre 4.000 sportelli in Italia e 1.200 all'estero.

La capitalizzazione di mercato, al 22 settembre scorso, era di quasi 35 miliardi di euro. In base alle quotazioni attuali è intorno ai 33 miliardi perché, come sapete, si tratta di valori fluttuanti.

Alcuni dati, secondo me, sono essenziali per capire qual è il valore che Intesa Sanpaolo può rappresentare per l'economia italiana.

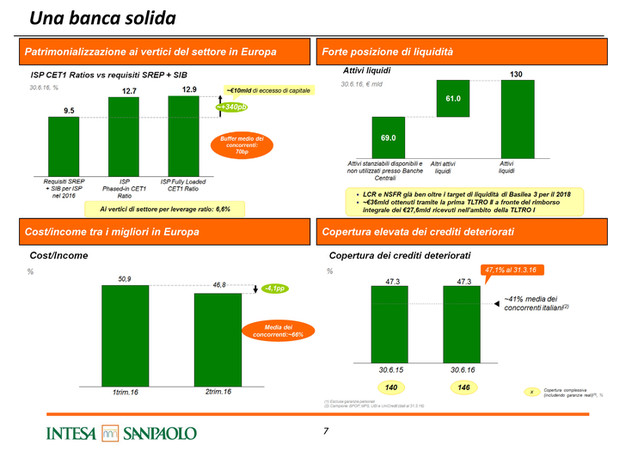

Una banca a servizio dell'economia reale, come la nostra, è utile in quanto è in grado di erogare credito anche a medio-lungo termine, cioè credito diretto agli investimenti delle famiglie e delle imprese. Ha quindi bisogno di essere capitalizzata. Il requisito minimo di patrimonio, il cosiddetto Common Equity Tier 1 che una banca deve rispettare per poter operare, è di 9,5 punti percentuali. Banca Intesa Sanpaolo ha, attualmente, il 12,7 per cento, vale a dire che disponiamo di un vantaggio, o eccesso, di capitale molto rilevante, superiore ai 10 miliardi di euro, rispetto a quello che è necessario per svolgere l'attività che stiamo svolgendo. Questo è uno dei punti di forza della banca. L'altro è la liquidità.

Mi scuso se affronto aspetti un po’ tecnici, ma credo di dire cose immediatamente percepibili.

Una banca va in difficoltà non tanto quando non ha abbastanza capitale, bensì quando non ha liquidità. Noi abbiamo 69 miliardi di attivi stanziabili, disponibili e non utilizzati presso altre banche e 61 miliardi di altri attivi liquidi; il che ammonta complessivamente a 130 miliardi di attivo liquido esistente al momento attuale, o attivabile in brevissimo tempo.

Dopodiché, una banca può essere liquida in un momento, ma non rimanere liquida a lungo, se non è profittevole. L'indicatore principale è il cosiddetto cost income, cioè l'incidenza dei costi sui ricavi netti (per esempio, il margine d'interesse, le commissioni, e così via). L'incidenza dei costi sul totale dei nostri incassi operativi (dei componenti di reddito positivi, per essere più preciso) è del 47 per cento circa. La media dei concorrenti è del 66 per cento, quindi siamo una banca molto robusta dal punto di vista statico e incrementiamo questa robustezza grazie alla bassa percentuale di costi rispetto alle componenti positive di reddito, cioè alla capacità di sostenere i profitti nel tempo.

Sappiamo tutti che una banca che fa credito all'economia reale e opera in Italia è esposta ai rischi che derivano dal fare credito a debitori che, anche senza loro colpa, possono divenire insolventi. A questo proposito, il problema dei crediti deteriorati è essenziale.

I nostri crediti deteriorati hanno una copertura del 47 per cento. In sostanza, abbiamo coperto il 47 per cento del valore facciale dei crediti, attraverso prelievi dai profitti non distribuiti e accantonati a fronte di quella parte dei crediti definiti deteriorati. Pag. 5

Nella tabella riportata a pagina 7 della documentazione scritta che vi ho consegnato c'è un numero in una ellisse gialla; al 30 giugno 2016 i crediti deteriorati erano coperti dal 47 per cento circa di accantonamenti già fatti, oltre i quali ci sono poi le garanzie (per esempio le ipoteche sugli immobili o altre forme di garanzia) che portano il totale della copertura, a fronte del credito deteriorato, al 146 per cento.

Questo non vuol dire che non si perderà neanche un centesimo, perché non tutte le garanzie possono essere escusse con successo, ma se entrano in vigore, com'è già accaduto, norme che rendono più facile escutere le garanzie, questi crediti diventano più solidi e possono essere recuperati più rapidamente, permettendoci così di erogare nuovi crediti.

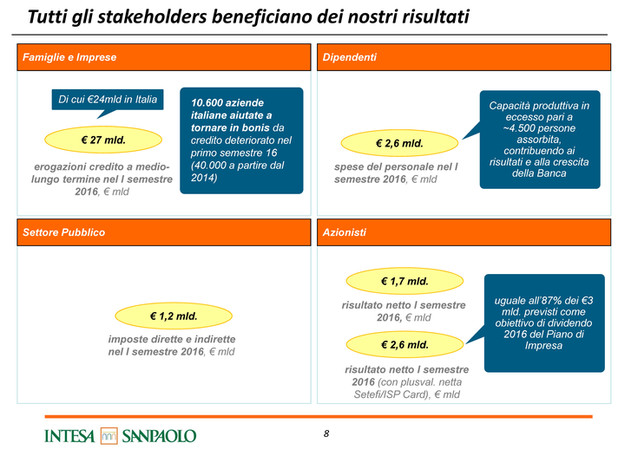

L'attività che la banca svolge va a beneficio di una varietà di stakeholder. Non ci sono solo gli azionisti; abbiamo innanzitutto i clienti, cioè le famiglie e le imprese.

Abbiamo erogato 27 miliardi di euro di nuovo credito a medio-lungo termine nel primo semestre di quest'anno, di cui 24 miliardi in Italia, con un incremento intorno al 40 per cento rispetto al credito erogato esattamente un anno prima nello stesso semestre. Siamo, quindi, una banca che non solo dà credito all'economia reale, ma lo aumenta, nonostante le difficoltà della fase attuale.

Vorrei aggiungere un'altra cosa. Ho appena parlato dei crediti deteriorati. Dietro a ogni credito deteriorato c'è un debitore in difficoltà. Questo è particolarmente importante quando il debitore è un'impresa. Purtroppo, la maggior parte dei debitori in difficoltà sono imprese. Riportare questi crediti in bonis è la missione che ci siamo prefissi.

Siamo d'accordo sul fatto che bisogna ridurre i crediti deteriorati, ma, nel limite del possibile, non lo faremo cedendoli a operatori speculativi che andranno a riscuotere ciò che si può estrarre da un'impresa in difficoltà, magari distruggendola, cioè acquisendo il magazzino, gli impianti, i crediti, licenziando la manodopera, non pagando i fornitori, e così via. Vogliamo, invece, riportare le imprese in bonis. Nel primo semestre del 2016 abbiamo riportato in bonis 10.000 imprese italiane; dal 2014 abbiamo riportato in bonis 40.000 imprese italiane.

Un altro beneficiario dell'attività della banca sono i dipendenti. Nel primo semestre 2016 abbiamo pagato spese per il personale per 2,6 miliardi e riassorbito 4.500 persone che risultavano in esubero per effetto dei cambiamenti tecnologici, sia destinandole a nuove attività – aumentando il loro livello professionale – sia attraverso una riorganizzazione.

Qualcuno dei presenti avrà potuto trarre beneficio dall'allungamento degli orari di funzionamento delle filiali, grazie al quale i clienti possono andare quando fa loro comodo e non secondo un orario troppo rigido. Questo si può ottenere, anche favorendo l'occupazione femminile, attraverso una maggiore rotazione delle mansioni, che ovviamente richiede per ogni postazione un maggior numero di persone.

Nel primo semestre dell'anno abbiamo pagato 1,2 miliardi di euro tra imposte dirette e indirette; abbiamo inoltre accantonato un risultato netto di 1,7 miliardi – a fronte dei dividendi che ci ripromettiamo di pagare per questo anno – che diventa di 2,6 miliardi se si tiene conto di un'importante plusvalenza realizzata nel primo semestre 2016, ma non ancora contabilizzata.

La banca è attiva in una grande quantità di nuove iniziative, sia dedicate a clienti con esigenze diverse, sia a favore dell'accesso delle imprese al credito.

Ne cito solo alcune, dopodiché Stefano Barrese potrà dire di più su questo tema, visto che è responsabile della Banca dei territori, ovvero della grossa struttura al servizio del territorio nazionale e delle attività all'estero.

Abbiamo, innanzitutto, il Mutuo giovani. A questo proposito, credo sia importante riflettere sullo stress a cui sono sottoposte le giovani coppie formate da poco, che probabilmente hanno acquistato una casa, devono pagare le rate del mutuo e magari stanno crescendo i loro figli.

Un compito essenziale che un istituto di credito deve svolgere è trasferire capacità Pag. 6di spesa, ossia potere d'acquisto, a queste giovani coppie, acquisendola da persone che vivono altre età della vita le quali, invece, non hanno un'eccedenza di impegni di spesa, ma hanno accumulato risparmi.

Il Mutuo giovani permette una riduzione del valore iniziale delle rate del mutuo, liberando risorse per altri progetti e aumentando il potere d'acquisto a disposizione di persone che stanno investendo per il futuro della nostra società; tutto questo senza che esse debbano rinunciare alla casa, anzi finanziandola fino al 100 per cento del valore.

Prendiamo l'estremo opposto. Vi sono le persone anziane, alle quali offriamo un prestito ipotecario vitalizio. Si tratta di persone che hanno più di 60 anni e magari stanno aiutando i propri figli. Vorrebbero quindi ottenere una monetizzazione del valore della loro abitazione, senza perderne la proprietà, perché magari la vogliono lasciare in eredità ai figli. Questo prestito consente di anticipare questa disponibilità. Dopodiché, saranno gli eredi, che dovranno essere consenzienti affinché il contratto possa essere stipulato, a ripagare il mutuo.

Ci sono inoltre i microcrediti, i prestiti della speranza a sostegno delle famiglie in difficoltà e per la creazione di piccole imprese, il prestito con lode per gli studenti universitari, l'assicurazione e l'internet delle cose.

Quest'ultimo è un aspetto su cui tornerò tra poco. La nostra banca ha constatato che le difficoltà dei debitori nascono molto spesso da una loro inadeguatezza, soprattutto quando si parla di imprese. Noi ci attiviamo per migliorare la capacità delle imprese di essere competitive, ma facciamo lo stesso anche nei confronti delle famiglie, per esempio, per migliorare la loro capacità di servirsi utilmente delle nuove tecnologie, assicurando le prestazioni che queste sono destinate a offrire.

Facciamo credito all'impresa e all'agricoltura; finanziamo le imprese fino al 100 per cento dell'investimento, anzi arriviamo al 140 per cento perché chi compra un macchinario o un mezzo di trasporto deve pagare non solo il mezzo, ma si accumula anche un capitale circolante che va finanziato. Ebbene, noi finanziamo anche il capitale circolante.

Abbiamo fatto un accordo per un plafond di 2 miliardi di euro con il Ministero delle politiche agricole e alimentari. Mi fa, inoltre, piacere richiamare l'attenzione della Commissione sul programma «Sviluppo filiere», che è uno degli strumenti per migliorare la competitività.

I commissari sanno che alcuni brand storici della Toscana sono stati acquistati da grandi imprese estere che hanno provato a delocalizzare la produzione, ma con scarso successo. Dopodiché, l'hanno dovuta riportare sul posto per mantenere i livelli qualitativi preesistenti. Questo ha reso evidente che anche la permanenza di alcune attività industriali in Italia dipende dalla filiera sottostante. Tuttavia, le imprese che fanno parte della filiera non hanno caratteristiche di «bancabilità», perché sono troppo piccole oppure non hanno la documentazione a posto, e così via.

In casi come questo, noi cerchiamo di estendere la bontà sul rating bancario che può essere attribuita all'impresa capofila anche ai suoi fornitori, senza richiedere alla capofila di garantire il credito esteso ai fornitori, ma chiedendo semplicemente di certificare la loro appartenenza alla filiera. Ciò è sempre in funzione del contributo che vogliamo dare al miglioramento del sistema produttivo.

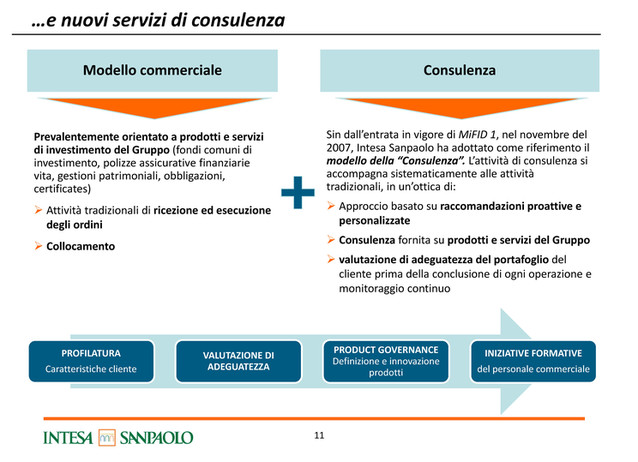

Riguardo ai nuovi servizi di consulenza, abbiamo due pilastri sui quali ci basiamo. Il primo è un modello commerciale orientato ai prodotti e ai servizi di investimento del gruppo (fondi comuni, polizze assicurative per la vita, gestioni patrimoniali, obbligazioni, certificati) che funziona in modo tradizionale, nel senso che seguiamo le indicazioni del cliente. Abbiamo, poi, la vera e propria consulenza, che si sta affermando sempre di più.

Dovremmo aprire una parentesi per approfondire questo tema. Lo faranno i miei collaboratori, se gli onorevoli componenti della Commissione saranno interessati ad approfondire questo aspetto. Il punto essenziale, in questo momento, è che oggi i risparmiatori italiani si rendono conto che Pag. 7è sempre più difficile difendere il loro risparmio; per dirlo con più precisione, è sempre più difficile trasferire nel tempo le ricchezze che, con sacrificio, sono state accantonate per uno scopo previdenziale, difendendone almeno il valore, o magari ottenendo anche un piccolo rendimento.

Gli investimenti tradizionali, in questa fase di tassi bassi, non rendono più niente, per cui diventa sempre più importante riuscire a proporre ai risparmiatori investimenti a basso rischio, ma che abbiano una redditività più soddisfacente.

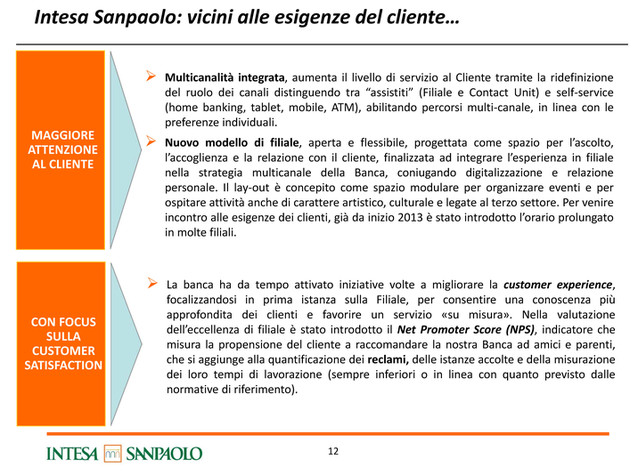

Ci sono diversi elementi da approfondire con riguardo a questo tema, nei quali, però, in questo momento non mi addentrerò. A ogni modo, abbiamo bisogno di essere vicini alle esigenze del cliente. Di questo vi parlerà anche il dottor Stefano Barrese, perché sono importanti sia il sistema cosiddetto di «multicanalità integrata», sia le nuove filiali che stiamo costruendo.

La nostra idea è che la filiale rimane un luogo essenziale per l'incontro tra i dipendenti della banca e i clienti, ma questi ultimi devono essere messi in condizione di poter di utilizzare strumenti che consentono loro di agire a distanza.

Esprimendomi in modo semplice, il cliente non deve essere obbligato a recarsi in filiale per compiere un'operazione banale come un trasferimento di denaro, un bonifico, il pagamento di una bolletta, o altre operazioni di questo genere. Al contempo, quando va in filiale deve trovare qualcosa per cui sia valsa la pena andare, qualcosa di molto più corposo di quello che può ottenere da una semplice interazione on line.

Abbiamo quindi accentuato la misurazione della soddisfazione del cliente, la quale deve far parte del sistema in base al quale vengono premiati i dipendenti della banca. In sostanza, abbiamo bisogno di misurare la customer satisfaction del cliente presso le filiali e da qui originare un sistema incentivante che premi coloro che fanno sentire i clienti a proprio agio, in modo che siano contenti di avere un rapporto con la nostra banca, e anzi si sentano spronati a consigliare ai loro amici e parenti di diventarne clienti.

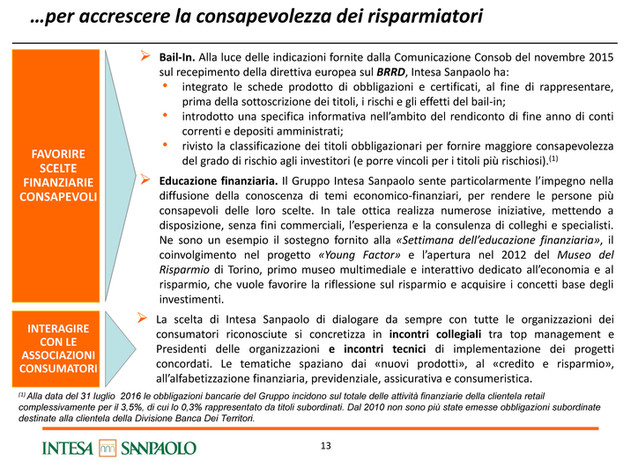

Sto giungendo alla conclusione del mio intervento. Il punto più importante e critico, anche in considerazione degli eventi che hanno colpito in modo rilevante l'opinione pubblica del nostro Paese, è l'educazione finanziaria dei risparmiatori. Il confronto con gli altri Paesi fa emergere che – mi spiace doverlo dire in questa sede – l'educazione finanziaria degli italiani è molto bassa. Per esempio, meno della metà degli italiani ha una conoscenza precisa di che cosa significhi «inflazione».

Per fare un paragone, il livello di educazione finanziaria degli italiani è inferiore a quello della Grecia, che, insieme ad altri Paesi mediterranei, è a livelli molto bassi rispetto al nord dell'Europa.

Se vogliamo che il mercato finanziario funzioni, che la società sia armonica e che le banche possano fare bene il proprio mestiere – lo facciamo anche per nostro interesse – questo è un aspetto importante. Per esempio, se desideriamo che un addetto allo sportello non si senta dire dal cliente che la nostra banca è avara perché egli non riceve il rendimento offerto dalle obbligazioni subordinate di una banca concorrente. Non dovremmo trovarci nella condizione di dover spiegare a un cliente il motivo per cui le obbligazioni subordinate sono pericolose: è meglio che lo sappia già e da una fonte non interessata.

Per questo, investiamo tantissimo nell'educazione finanziaria. La dottoressa Paladino, che è a capo del mio Ufficio di presidenza, è anche la direttrice del Museo del risparmio, che è una delle organizzazioni facenti parte della Federazione Internazionale dei Musei di Finanza, l'organizzazione dedicata alla diffusione dell'educazione finanziaria nel mondo. Ci impegniamo a tal punto in questa attività che la dottoressa Paladino è co-presidente, insieme all'omologo Presidente cinese, della predetta Organizzazione mondiale.

Si tratta infatti, per noi, di un investimento importante. Peraltro, mi fa piacere che esso si inserisca in una iniziativa che il presidente Bernardo porta avanti attraverso Pag. 8 la sua proposta di legge per la diffusione dell'educazione finanziaria.

Pensiamo, inoltre, che queste iniziative debbano essere accompagnate da un confronto con le associazioni dei consumatori; le svolgiamo quindi direttamente con le singole associazioni.

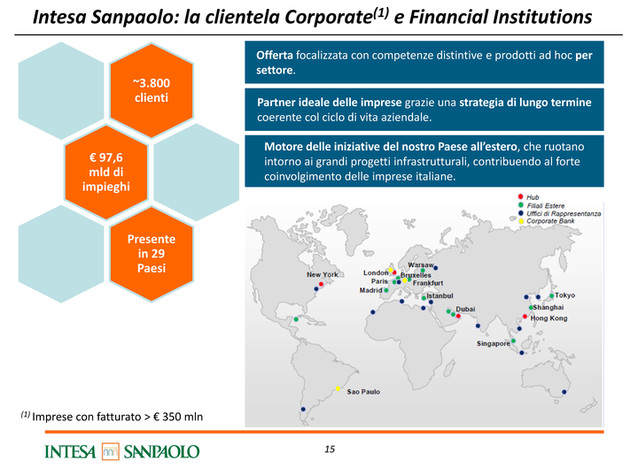

Andrò velocissimo sul tema della clientela corporate, su cui interverrà poi il dottor Mauro Micillo.

Noi siamo la banca non soltanto dei clienti e delle famiglie, ma anche delle grandi, medie e piccole imprese.

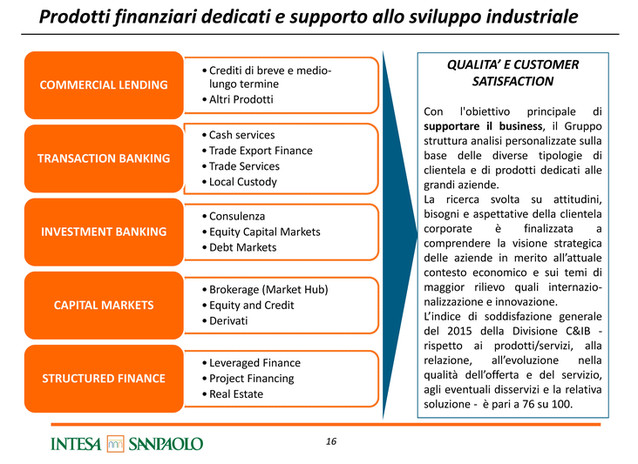

Abbiamo un sistema corporate diffuso nel mondo, presente in 29 Paesi, con quasi 100 miliardi di impieghi distribuiti su 3.800 clienti, che propone prodotti finanziari di tutti i tipi: dal prestito commerciale, alla transaction banking, alla banca di investimento, ai capital markets di tipo sia debito sia equity e alla finanza strutturata.

Sono tutti strumenti estremamente complessi. Lasciatemi dire che il sistema imprenditoriale italiano – come, del resto, gran parte del sistema europeo – è abituato a finanziarsi largamente attraverso le banche. Ciò non sarà più possibile in futuro perché la regolazione internazionale del sistema bancario impedirà in modo sempre più stringente alle banche di svolgere questa attività in modo diretto. Abbiamo quindi bisogno che si sviluppino tutte le capacità per aiutare le nostre imprese a finanziarsi in modo più articolato e sofisticato.

Vorrei, da ultimo, illustrarvi lo sforzo che compiamo per aiutare le imprese a diventare più competitive. Abbiamo documentato con i nostri dati che le imprese che soffrono di più della cattiva congiuntura economica sono quelle che non esportano e, soprattutto, quelle che, non facendo innovazione, fanno anche più fatica a esportare i propri prodotti.

Pertanto, da un lato, dobbiamo selezionare bene i nostri prenditori, ma, dall'altro, dobbiamo cercare di renderli migliori e più competitivi; facciamo questo attraverso il matching tra i nostri clienti che hanno capacità di innovazione ma non hanno un mercato sufficiente per l'innovazione che realizzano, e quelli che hanno un mercato e una capacità produttiva e distributiva, e quindi vorrebbero innovare, ma non sanno come fare.

Mettendo insieme queste due realtà, valorizziamo la capacità «principe» della banca, capacità sulla quale vorremmo investire sempre di più, ovvero quella di relazione. Noi conosciamo i clienti e da questa conoscenza nasce la nostra redditività.

Vi ringrazio per l'attenzione e, se il presidente è d'accordo, lascerei un piccolo spazio per intervenire al dottor Stefano Barrese e al dottor Mauro Micillo.

STEFANO BARRESE, Responsabile Divisione Banca dei territori di Banca Intesa Sanpaolo. Svolgerò un breve intervento, dato che l'intervento del presidente è stato molto dettagliato. Io sono responsabile della Divisione Banca dei territori.

Volendo fornire qualche elemento per contestualizzare tale struttura, essa, all'interno del gruppo Banca Intesa Sanpaolo, segue tutte le attività italiane connesse con i clienti privati e con le imprese fino a 350 milioni di euro di fatturato. Di fatto, con riferimento alle imprese, si occupa del mondo delle PMI.

Vista l'ampia esposizione appena svolta dal presidente sui prodotti e i servizi, dedicherei il mio intervento alle logiche con le quali questa offerta viene sviluppata all'interno della banca.

La logica in base alla quale ci stiamo muovendo, in particolare negli ultimi anni, è quella di avere un approccio che pone sempre di più al centro il cliente, con i suoi bisogni e i suoi sogni. Questo rappresenta un cambio di passo dal punto di vista della banca. Partendo da questo aspetto, sia con riferimento ai privati sia alle imprese, provo a illustrare i prodotti citati dal presidente.

Per esempio, il Mutuo giovani nasce proprio con questa finalità. È destinato a persone sotto i 35 anni: esso consente a un giovane laureato che trova un lavoro e ha, ad esempio, una retribuzione di livello non molto alto (ipotizziamo di 1.000 euro al mese), di poter comprare la prima casa al prezzo, ad esempio, di 150.000 euro – un importo normale in una città come Milano, Pag. 9anche in una zona non necessariamente periferica – pagando, per i primi 10 anni, una rata light da 260 euro.

Questo mutuo consente quindi ai giovani di non pagare un affitto, che normalmente è più alto, e di iniziare un percorso di risparmio. Infatti, il mutuo è innanzitutto una fonte di risparmio, nella misura in cui l'immobile di proprietà potrà essere poi sostituito con un altro in futuro, o consentire, se non viene venduto per tutta la vita, di entrare in un percorso di decumulo attraverso il prestito ipotecario vitalizio.

Diamo quindi la possibilità di accedere a un percorso di costituzione di un patrimonio basato sul risparmio attraverso la casa – in un contesto, come quello attuale, di tassi estremamente bassi – anche a persone che potrebbero avere difficoltà ad accedervi con gli strumenti ordinari. Tra 10 anni ciò potrebbe diventare estremamente difficile e oneroso.

Dico questo per contestualizzare quanto ho detto all'inizio del mio intervento. Mettere al centro le esigenze del cliente, ci porta a immaginare offerte che sono esclusivamente nell'ottica del cliente stesso.

Dall'altra parte, per quanto riguarda le imprese, aver immaginato un prodotto come quello del 140 per cento ha costituito un elemento di stimolo all'investimento. Normalmente le banche non finanziano gli investimenti delle aziende con un loan to value al 100 per cento, perché si richiede un equity intorno al 20 per cento.

Questo è stato fatto proprio nell'ottica di far sfruttare all'impresa una misura prevista per l'anno in corso, finanziando l'intero investimento, nell'ambito delle casistiche previste all'interno della legge di stabilità, ed erogando addirittura il 40 per cento in più per esigenze di circolante.

Sempre nell'intento di contestualizzare le logiche con le quali la banca si muove sul settore credito e sul lato investimenti, abbiamo ascoltato insieme, nell'intervento del presidente, che, per quanto riguarda gli investimenti, la banca fa consulenza. La banca non vuole essere un venditore, ma un consulente.

In particolare, nell'attuale contesto di mercato, con rendimenti quasi inesistenti o negativi, la banca offre alla propria clientela una gamma di investimenti protetti nell'ambito del risparmio gestito, che è l'unico in grado di diversificare gli investimenti e garantire una sorta di sostenibilità, alla ricerca di rendimenti con una prospettiva di lungo periodo.

Si tratta, in particolare, di investimenti che danno la possibilità al cliente di avere una protezione rispetto alle potenziali perdite nell'arco temporale dell'investimento stesso, protezione che può arrivare fino all'80-90 per cento.

Come è stato illustrato molto chiaramente, i livelli di protezione, agganciati a certi rendimenti, sono in funzione del rischio, ma danno la «certezza» al cliente di non perdere mai più di un certo importo.

Torno, così, alla trasparenza con la quale comunichiamo con i clienti. In questo ambito diventa rilevante il modo in cui la banca interagisce con i dipendenti che interloquiscono a loro volta quotidianamente con i clienti.

Nella presentazione si cita il net promoter score, che è lo strumento con il quale, di fatto, calcoliamo la soddisfazione dei clienti. All'interno della banca, insieme ai presidi di qualità, questo è l'elemento con il quale si valutano i colleghi e le filiali nell'interazione quotidiana con i clienti; nell'interazione di qualità che cerchiamo di creare con i clienti, tale strumento è una garanzia nei confronti dei clienti stessi, per quanto riguarda sia il rapporto con i loro risparmi sia la sostenibilità degli stessi in termini di risultati.

Questo è, dunque, un ulteriore aspetto di garanzia rispetto alle tecniche di vendita, che ormai, per la banca, rientrano, per la maggior parte, nell'alveo delle attività di consulenza.

MAURO MICILLO, Responsabile Divisione Corporate and investment banking di Banca Intesa Sanpaolo. Vi ringrazio, innanzitutto, della possibilità di presentare la nostra banca e, in particolare, la divisione Corporate and investment banking, di cui sono responsabile. Sono, però, anche amministratore delegato di Banca IMI che, Pag. 10all'interno di questa divisione, è un brand storico del nostro Paese, operante nell'attività meglio nota come banca d'affari e banca d'investimento.

Non ho molto da aggiungere rispetto alla sintesi delle attività illustrata dal presidente. Ovviamente, siamo a supporto delle imprese italiane. Come anticipato dal dottor Barrese, seguiamo le imprese con un fatturato superiore ai 350 milioni di euro, quindi le grandi imprese. Devo, però, dire, a onor del vero, che nel corso degli ultimi due anni abbiamo fatto sforzi assai importanti per mettere a disposizione delle piccole e medie imprese – tessuto imprenditoriale che è stato la forza trainante del nostro Paese (e che speriamo continui a esserlo in futuro) – quei prodotti e quei servizi tipicamente forniti solo alle grandi imprese.

Sotto questo aspetto, io e il dottor Barrese abbiamo avviato iniziative e attività, creando team congiunti nella parte banca d'affari, che hanno messo a disposizione delle imprese medio-piccole – tessuto connettivo del nostro Paese – tutte le attività di finanza straordinaria che solitamente sono dedicate ai nostri più noti e grandi colossi industriali, dall'ENI all'ENEL. Non mi dilungo oltre citandone i nomi, perché credo siano noti a tutti.

Credo che questo sia un elemento importante. Peraltro, il presidente ha ricordato un'altra cosa fondamentale. Oggi la pressione della regolamentazione sta conducendo il sistema bancario verso una sorta di disintermediazione, a favore di investitori di lungo termine che dovrebbero, nella prospettazione dei nostri regolatori, sostituire le banche nel sottoscrivere, nelle varie forme tecniche – siano essi bond o loan – i prestiti a medio-lungo termine.

Questo è un modello molto più vicino a quello anglosassone, il quale è più «finanziarizzato». Si tratta di un processo in corso, perché è indubitabile che, a livello europeo – mi riferisco soprattutto all'ambito mitteleuropeo – sia già abbastanza avviato.

In Italia, alcune iniziative prese anche da questo Parlamento vanno certamente nella direzione auspicabile e auspicata. È però ovvio che, in un contesto come questo, i servizi e i prodotti che può mettere a disposizione un gruppo integrato verticalmente come il nostro – che ha al suo interno una fabbrica di prodotti sofisticata come banca IMI – sono assai importanti per aiutare le imprese a traghettare il loro business model verso un nuovo modello di intermediazione creditizia.

Questo è l'aspetto che mi premeva sottolineare per chiarire il ruolo della divisione Corporate, al di là del fatto che seguiamo a 360 gradi per 365 giorni l'anno le nostre imprese, cosa molto diversa rispetto a quello che fanno normalmente le banche d'affari o le divisioni Corporate and investment banking delle banche straniere, molto presenti in Italia.

Infatti, noi seguiamo le imprese in tutto e per tutto, a partire dagli aspetti transazionali. Le aziende vivono di quotidiano: devono esportare, sdoganare merce, accreditare gli stipendi ai dipendenti, scontare le fatture, e così via. La filiera attraverso la quale seguiamo le imprese – e questo aspetto riguarda noi come gruppo, perché vale anche per la divisione Banca dei territori – è, dunque, totalmente integrata.

Non offriamo solo il prodotto e il servizio, consigliando o favorendo una fusione, un'acquisizione, un'emissione di bond, una quotazione o altri servizi sofisticati, che pure prestiamo con buona qualità, ma tutto questo si innesta in una cura maniacale del nostro cliente-impresa.

Oltre a questo, la Divisione corporate, nell'ambito dei suoi 100 miliardi di euro di impieghi (98 per la precisione), serve anche le grandi istituzioni finanziarie. Lavoriamo, dunque, con le altre banche internazionali e nazionali. Infatti, tutte le istituzioni finanziarie – siano esse banche o finanziarie lato sensu – hanno necessità di funding, o di tipo transazionale o di servizi e prodotti che siamo in grado di fornire, con una presenza in 29 Paesi, come ha ricordato il presidente, tramite le nostre filiali, con un numero limitato di subsidiary.

PRESIDENTE. Vi ringrazio per i vostri interventi e do la parola ai colleghi che desiderino intervenire per porre quesiti o formulare osservazioni.

Pag. 11 SEBASTIANO BARBANTI. Vorrei, innanzitutto, ringraziare il presidente Gros-Pietro e tutta la delegazione di Intesa Sanpaolo per questa audizione chiara, completa, esaustiva e molto esplicativa. Vado subito al dunque per non sottrarre tempo ai miei colleghi, né a voi per le risposte.

Ho due domande. La prima è per il presidente. Vorrei sapere quali sono le ragioni che hanno spinto Intesa Sanpaolo a intervenire nella risoluzione delle banche italiane.

L'altra domanda, invece, è per il dottor Barrese. Tornando al tema dell'audizione, ovvero il rapporto tra banca e clientela, sappiamo che la clientela negli ultimi tempi – questo vale per qualunque genere di banca e di clientela – ha lamentato difficoltà nell'accesso al credito. Mi piacerebbe sapere che rapporto ha Intesa Sanpaolo con la propria clientela da questo punto di vista.

GIOVANNI SANGA. Anch'io ringrazio il presidente per il suo intervento che ci dà conferma della solidità del sistema e dell'azienda che rappresenta. Vorrei affrontare l'aspetto dei crediti deteriorati e delle sofferenze. Come illustrato nella vostra relazione, il 47 per cento è il livello di copertura dei crediti deteriorati; all'interno di questo dato, sarebbe interessante capire a quanto ammontano le sofferenze vere proprie, perché c'è un po’ di differenza tra le sofferenze e i crediti deteriorati in generale.

Si faceva riferimento ai crediti deteriorati, richiamando l'iniziativa, che il presidente diceva essere molto forte, di recupero in bonis dei crediti in difficoltà. Poiché non è possibile recuperare in bonis larga parte dei crediti deteriorati in difficoltà, mi interesserebbe capire la valutazione del presidente Gros-Pietro rispetto agli interventi legislativi che abbiamo realizzato, sul recupero degli non performing loans e che riteniamo essere uno strumento molto importante e adeguato rispetto alle attuali esigenze del mercato.

DANIELE PESCO. Grazie per l'audizione odierna. Vorrei chiedervi: anche voi state pensando di alzare i prezzi dei servizi bancari, così come stanno facendo altri istituti italiani, per far fronte alle norme recentemente introdotte, tra cui quella sul bail in? È notizia di ieri che molte banche hanno alzato i prezzi, per cui vorrei chiederle se anche Banca Intesa Sanpaolo sta facendo lo stesso, sia per i vecchi sia per i nuovi clienti.

So che dobbiamo pensare al futuro, ma pensiamo per un attimo anche al passato e al presente. Voglio chiederle se, all'interno dell'azionariato di Banca Intesa Sanpaolo, vi sono ancora grandi debitori verso la stessa banca, come per il caso Zaleski. Su quest'ultimo vorrei domandarvi: vi sono ancora strascichi? Questo operatore o le società ad esso collegate hanno ancora debiti ingenti con Banca Intesa Sanpaolo?

C'è un'altra domanda che vorrei porle. Per quanto riguarda il rating delle imprese, sappiamo che molte attualmente hanno grandi difficoltà ad accedere al credito e che spesso, nel calcolo dello scoring – cioè il punteggio utile per accedere al credito – viene computata anche la difficoltà per le imprese a far fronte ai pagamenti entro 90 giorni. Vorrei chiederle: posto che in Italia, purtroppo, non vi sono leggi severe sul pagamento dei debiti, questa opzione può essere rivista? Essa infatti impedisce a molte imprese di essere «bancabili», perché, non venendo pagate dai debitori, non riescono, a loro volta, a pagare i loro debiti.

Vorrei chiedere inoltre se, come Unicredit o altre banche, state pensando anche voi ad altre fonti di finanziamento. L'Unicredit si è messa a vendere elettrodomestici, per cui vorrei sapere se anche Banca Intesa Sanpaolo, visto che i prodotti bancari offrono pochi margini di utile, sta pensando a nuovi strumenti per fare utili.

PRESIDENTE. Do la parola ai nostri ospiti per la replica.

GIAN MARIA GROS-PIETRO, Presidente di Banca Intesa Sanpaolo. Ringrazio per le domande, tutte molto interessanti. Cercherò di rispondere con precisione e, laddove siano necessari dati relativi all'operatività della banca, chiederò ai miei collaboratori di aggiungere qualcosa. Pag. 12

Rispondo alla domanda, posta dall'onorevole Barbanti, relativa al motivo per cui Banca Intesa Sanpaolo è intervenuta nella crisi delle banche italiane. Siamo intervenuti in due modi: un modo che era obbligatorio, cioè attraverso il Fondo interbancario di tutela dei depositi, e un modo volontario, attraverso la sottoscrizione del capitale di Atlante. Partirei da una considerazione, che risulta evidente per quanto riguarda il Fondo. Per sua stessa denominazione, il Fondo interbancario di tutela dei depositi non serve a salvare le banche, ma solo a tutelare i depositanti, e lo stesso fa Atlante, perché entra nelle banche, azzerando il capitale preesistente. Ciò che interessa al primo operatore bancario italiano è salvaguardare un elemento essenziale per il funzionamento del sistema bancario, cioè la fiducia: i depositanti devono essere assolutamente certi che il loro risparmio non sia messo a rischio; questo è quanto fa il Fondo interbancario di tutela dei depositi.

Se poi accade, come può essere accaduto in passato, che alcune banche hanno venduto male – ciò che si chiama mis-selling – alcuni prodotti che non sono di puro risparmio e che comportano una certa quota di rischio, come, ad esempio, obbligazioni subordinate o, addirittura, azioni delle banche, questo è un fatto deplorevole, con il quale noi non vogliamo avere niente a che fare. Non vogliamo però che questo fatto deplorevole, nella misura in cui colpisce risparmiatori ignari o non sufficientemente istruiti, possa influire sulla fiducia dei clienti nel sistema bancario. Per questi motivi, da un lato, siamo intervenuti, come era obbligatorio, nel Fondo interbancario e, dall'altro, abbiamo sottoscritto un fondo volontario, sempre collegato al Fondo interbancario, e siamo entrati nel capitale del fondo Atlante, per evitare che si verificasse una rottura nel rapporto di fiducia.

Credo si tratti di un caso unico in un panorama di imprese che operano in concorrenza fra di loro. Con ciò voglio dire che, se un'agenzia di viaggi fallisce e non consegna i biglietti, per i quali clienti hanno pagato, non si è mai visto che altre agenzie di viaggi si sostituiscano e consegnino loro i biglietti, mentre le banche lo fanno con il Fondo interbancario e con un intervento volontario nel fondo Atlante. Dobbiamo però fare gli interessi della società, quindi abbiamo posto un tetto a questo intervento. Il nostro consiglio di amministrazione ha deliberato un intervento fino a 1 miliardo di euro, a condizione che il fondo arrivi a raccogliere complessivamente 6 miliardi; abbiamo già versato 840 milioni e potremmo versarne altri 160 nel cosiddetto «fondo Atlante 2», ma a condizione che si arrivi raggiungere quella cifra; a quel punto il nostro intervento si fermerà.

Per quanto riguarda l'accesso al credito, lascerei rispondere il mio collaboratore, il dottor Stefano Barrese. In merito a quanto ammontano le sofferenze nell'ambito dei crediti deteriorati, lascerei a lui la quantificazione, però vorrei dare una valutazione degli interventi legislativi che sono stati finora posti in essere.

La valutazione è sicuramente positiva per quanto riguarda il nuovo credito da concedere. Gli interventi promettono – e io ritengo consentiranno di ottenere concretamente – una riduzione dei tempi di recupero dei crediti. Ciò farà aumentare il presumibile valore di mercato dei crediti stessi, cioè quello per il quale gli operatori specializzati sono disposti a comprare credito, in una misura che può oscillare fra i cinque e i dieci punti percentuali.

Il sistema bancario, in generale, ha un grado di copertura non sufficiente per questi crediti. Ne consegue che se, attraverso un'accelerazione della possibilità di recuperare tali crediti, il loro valore di mercato si avvicina a quello di libro delle banche, le banche stesse vengono messe in condizione di cedere i crediti stessi e di ricominciare a concedere nuovo credito. Questi interventi nelle loro diverse forme, come anche il patto marciano, il patto commissorio, e così via, devono essere quindi valutati positivamente.

L'onorevole Pesco ha chiesto informazioni sugli aumenti del costo dei conti correnti. Noi non ne abbiamo fatti. Anche per quest'aspetto, lascerò al Responsabile Divisione Pag. 13 Banca dei territori la possibilità di essere molto esplicito, visto che lui si occupa operativamente di questi aspetti, ma vorrei precisare che noi non abbiamo deciso nulla del genere, né penso che lo faremo.

Zaleski ha ancora debiti con la nostra banca? Sì, ha ancora debiti che non sono stati completamente ristrutturati o, meglio, che sono stati in parte ristrutturati, ma di cui non si è ancora avuto il completo assorbimento. Ciò è accaduto anche per l'andamento delle borse, perché una parte degli attivi di Zaleski sono rappresentati da società quotate. Noi abbiamo già coperto largamente con accantonamenti il nostro credito e cerchiamo di ottenerlo al meglio.

Certamente, i termini di pagamento dei debiti commerciali rappresentano uno dei problemi presenti in Italia. Mi è piaciuto, in particolare, con riferimento alla domanda dell'onorevole Pesco, il fatto che abbia accennato al rigore nel rispetto dei termini di pagamento. Questo principio va applicato a tutti, a cominciare dalle banche, ma non solo a queste. Uno dei salti di qualità che dobbiamo fare, anche per trovarci meno alle strette con le regole stabilite dall'Europa, è cominciare a considerare che «le regole sono regole», il che semplifica la vita a tutti. Noi lo stiamo facendo al nostro interno – anche nell'ambito di una forte collaborazione con la Banca centrale europea e dei suoi poteri di vigilanza, i quali sono molto più penetranti che in passato – attraverso una ristrutturazione delle nostre modalità operative, in modo che esse siano più coerenti con la visione della BCE.

STEFANO BARRESE, Responsabile Divisione Banca dei territori di Banca Intesa Sanpaolo. Proverò a ripercorrere i vari punti affrontati. Circa la prima domanda, relativa al rapporto banca-clientela, per quanto riguarda le difficoltà di accesso al credito, sulla base dell'esperienza della nostra Banca, non c'è un problema di difficoltà di accesso al credito; partirò dai numeri per poi passare alle soluzioni.

Negli ultimi tre anni, la banca – vado a memoria – ha erogato 27 miliardi di euro di crediti a medio-lungo termine nel 2014, e 41 miliardi nel 2015; per quanto riguarda il 2016, ad agosto di quest'anno ha erogato già circa 34-35 miliardi di crediti. Siamo in crescita di circa il 20 per cento quest'anno, rispetto allo scorso anno: mi riferisco al mese di agosto 2016 rispetto al mese di agosto dell'anno scorso.

In tal senso, non c'è un tema vero e proprio da affrontare, ma c'è un tema, per le imprese, legato all'aspetto della domanda; le imprese hanno molta liquidità e questo va considerato. Porto un dato: nel mese di luglio di quest'anno, abbiamo avuto flussi di raccolta in ingresso per 21 miliardi in un mese, di cui circa 15 dalle imprese. Attualmente le imprese hanno molta liquidità, per cui, addirittura, imprese molto sane possono permettersi di investire senza fare ricorso al debito bancario.

Noi, comunque, lo stiamo facendo. Dei 34 miliardi di euro che ho citato, una fetta significativa è stata erogata al mondo imprese, ma devo dire che c'è una grandissima vitalità anche nel mondo dei privati. In questo momento, ciò che osserviamo è una grande vitalità dei privati, che tornano a comprare casa. Un dato, secondo me, molto interessante è costituito dai circa 8,5-9 miliardi, che la banca ha erogato, già ad agosto di quest'anno, in mutui, e che aumentano con una crescita estremamente significativa, tra il 50 e il 60 per cento in più, rispetto allo scorso anno.

Vengono realizzate sempre meno le surroghe, e ciò denota non solo una vitalità dei privati, che tornano a investire sulla casa, che, in questo Paese, è un asset estremamente rilevante e importante, ma anche che è progressivamente diminuito l'impatto delle surroghe realizzate da coloro che, cogliendo l'occasione offerta dai tassi bassi, rivedono le condizioni del proprio mutuo.

Un altro elemento importante, sempre in base all'osservatorio della banca, è che, nell'ambito di questi 8,5 miliardi di euro, una percentuale di circa il 35 per cento riguarda persone giovani, al di sotto dei 35 anni. Questo è un altro elemento estremamente positivo e ottimistico, perché riguarda persone che accedono a una forma di risparmio importante. Pag. 14

Questo trend ci ha portato a rivedere l'offerta del mutuo per i giovani, in modo tale da ampliare la platea e di consentire l'accesso al credito anche a coloro per i quali, altrimenti, non sarebbe stato possibile. Chiaramente, se la rata è di 600 o 700 euro, non è possibile per una persona con uno stipendio di 1.000 o 1.200 euro riuscire a sostenere il rapporto rata-reddito di un mutuo. Torno, quindi, al tema dell'accesso al credito, perché l'accesso al credito deve esser consentito, rispettando naturalmente la possibilità, per chi lo prende, di poterlo onorare. Questi sono alcuni elementi del modo in cui la banca sta cercando di sostenere una fase di ripresa in un contesto non facile, sia italiano sia internazionale.

Dal punto di vista dei crediti deteriorati, si citavano, in particolare le sofferenze. Le sofferenze lorde del gruppo Banca Intesa Sanpaolo, sono pari a circa 38-39 miliardi di euro, mentre le sofferenze nette sono di circa 15 miliardi. Il dato chiave è costituito dalle sofferenze nette, perché questo è il vero ammontare a rischio, che la banca non ha ancora coperto. Come aveva descritto molto bene prima il presidente, la componente già coperta, quindi la differenza fra circa 38-39 e circa 15, non costituisce più un rischio, perché la banca ha già, negli anni precedenti, accantonato, attraverso i suoi utili, questa componente. Quindi, le sofferenze lorde risultano già coperte per una percentuale pari a circa il 61%, che è una percentuale estremamente elevata, non solo nel contesto italiano, ma anche in quello internazionale. Le altre componenti di credito deteriorato sono le inadempienze probabili ed i pastdue che è una componente peraltro a bassissimo rischio.

Sul tema dei costi dei conti correnti, è notizia di oggi, anche se già da qualche mese se ne parla, che è stato applicato un incremento di commissioni, in particolare da tre banche, per rientrare dei costi sostenuti per gli interventi nella procedura di risoluzione delle quattro banche in crisi. Noi abbiamo sostenuto un onere – vado anche in questo caso a memoria – intorno ai 530 milioni di euro, ma non abbiamo la minima intenzione di andare dai nostri clienti a chiedere incrementi delle commissioni; per questa motivazione posso quindi affermare, come ha già fatto con chiarezza il presidente, che una cosa del genere non è assolutamente ipotizzabile.

I conti correnti devono essere fatti pagare in funzione dei servizi che offrono e che sono, nel caso della nostra banca, la capillarità sul territorio, che non c'è in altri contesti. Noi siamo presenti in tutte le regioni italiane con una quota di mercato mediamente intorno al 13 per cento, mentre nelle regioni in cui la quota è più bassa, siamo probabilmente intorno al 10,8. Questo, per fare un esempio, è un servizio, come lo è la possibilità di interagire fisicamente attraverso i nostri ATM ovunque. Questo è ragionevole che debba essere pagato. In tal modo infatti la banca potrà sostenere i propri investimenti e l'attività di formazione (svolgiamo oltre un milione di giornate di formazione l'anno), la quale è funzionale perché i suoi dipendenti svolgano il proprio lavoro di relazione e di supporto, nonché di consulenza, in particolare sul lato degli investimenti, con sempre maggiore qualità. Per dare un'idea, posso dire che, se la banca agisce sul costo dei servizi, lo deve fare con questa logica.

Dal punto di vista del rating sulle imprese, come giustamente ha osservato il presidente, c'è un tema, già richiamato, dei tempi di pagamento. Di fatto, il rating delle filiere nasce anche per ovviare a questo aspetto. Nel rapporto fra capo filiera e fornitore, il fatto che quel fornitore diventi «strategico» e, quindi possa avere un rating migliore – con condizioni di accesso al credito e condizioni di prezzo migliori – fa sì che possano anche determinarsi condizioni diverse dei tempi di pagamento fra il fornitore e il capo filiera. Di fatto, cioè, il capo filiera fa rientrare il suo fornitore all'interno di quei clienti sui quali può anche negoziare tempi diversi e molto più brevi perché a quel punto è la banca che fa da copertura all'intero ecosistema, fra capo filiera e fornitore. Si tratta di una soluzione di credito che va a vantaggio sia dell'uno sia dell'altro e che comporta anche un miglioramento dei tempi di pagamento, peraltro con un beneficio di rating in particolare Pag. 15 per il soggetto più piccolo, che è in questo caso il fornitore.

L'ultimo tema affrontato è quello relativo alle altre forme di redditività per la banca. Noi non vendiamo frigoriferi o telefoni, però abbiamo realizzato molte iniziative nuove, che sono, di fatto, di supporto all'occupazione; abbiamo infatti anche riqualificato molti nostri colleghi. Un esempio per tutti è costituito dal fatto di aver messo a disposizione dei clienti anche l'attività di intermediazione immobiliare, che prima la banca non svolgeva.

Noi supportiamo anche i nostri clienti nell'attività di acquisto o vendita di immobili. Si tratta di una società separata e di business completamente distinti, perché secondo la normativa e regolamentazione dobbiamo e vogliamo fare così, ma questo è un altro, secondo me, dei contributi che possiamo dare con il supporto di consulenza qualificata.

FILIPPO BUSIN. Grazie per la vostra audizione e complimenti per i risultati, che un po’ mi confortano nello scenario abbastanza preoccupante del settore bancario, sia in Italia sia a livello europeo. Anch'io, come il collega Sanga, sono interessato a sapere, rispetto ai crediti deteriorati – visto che la vostra azienda opera dal branch corporate al microcredito – se c'è una segmentazione anche all'interno dei crediti deteriorati, che può avere qualche rilievo sociologico-politico. Prevale cioè, in termini di presenza, qualche settore o qualche tipologia di cliente privato, o di piccola-media impresa, o società multinazionale? Inoltre, vorrei sapere qual è l'ammontare dell'entità media del singolo credito deteriorato.

ALESSIO MATTIA VILLAROSA. Avrei due domande, per le quali non so se potrete rispondermi subito, perché si tratta di dati statistici. Negli ultimi sette o otto anni, le operazioni di immissione di liquidità della Banca centrale europea, tra TLTRO (Targeted Longer-Term Refinancing Operations), LTRO (Long-Term Refinancing Operations) e Quantitative easing, ammontano a circa 1.800 o 2.000 miliardi di euro. Quanti di questi fondi sono stati utilizzati da Banca Intesa Sanpaolo e qual è stata la percentuale degli stessi riversata nella piccola e media impresa e non rimasta all'interno del bilancio bancario?

Quanta percentuale di titoli strutturati derivati o investimenti in fondi di investimento rappresentano oggi una parte di crediti deteriorati, cioè di NPL? Vorrei sapere, cioè se, oltre ad impieghi diretti sulla clientela, ci siano anche investimenti in titoli strutturati o investimenti in fondi di investimento i quali sono divenuti crediti deteriorati o perdite su crediti, e quale sia la percentuale. Inoltre, voi affermate di aver iniziato, correttamente, a fare la comunicazione alla clientela in merito al bail in a novembre del 2015. In realtà, le quattro banche non sono state sottoposte a risoluzione in base alla normativa sul bail in, ma in base alla comunicazione della Commissione europea del 2013.

Abbiamo svolto diversi question time su questo tema e il Governo ci ha informato che il procedimento di azzeramento del valore di obbligazioni ed, eventualmente, dei conti correnti, stabilito dalla normativa sul bail in, sarebbe stato possibile solo dal primo gennaio 2016 e che la normativa utilizzata è quella della comunicazione effettuata dalla Commissione europea nel 2013. Vi chiedo quindi: come avete informato i clienti, dal 2013 al novembre 2015? Vi chiedo questo perché voi avete affermato di aver iniziato a informare i clienti solo dal novembre 2015; ne consegue che, nel caso in cui Intesa Sanpaolo si fosse trovata in una condizione come quella delle quattro banche e fosse andata in risoluzione, probabilmente i clienti non avrebbero ricevuto le giuste comunicazioni.

Vorrei avere, inoltre, altre due informazioni sul vostro bilancio. Come ho affermato in modo chiaro nella Commissione, il Movimento 5 Stelle continua a essere convinto che il valore delle quote azionarie della Banca d'Italia in vostro possesso non sia legittimo. Ciò per un semplice motivo: nel 1936, quando è stata approvata la legge bancaria (l'ultima prima del Testo unico bancario), i quattro soggetti che potevano detenere quote della Banca d'Italia erano Pag. 16di fonte pubblica e anche le assicurazioni coinvolte dovevano necessariamente essere enti pubblici. Vorrei quindi chiedere: nel caso in cui il decreto-legge n. 133 del 2013 dovesse essere dichiarato incostituzionale e doveste quindi restituire la plusvalenza di circa un miliardo e mezzo di euro, il vostro bilancio subirebbe un grosso contraccolpo? Senza quel miliardo e mezzo non potevate andare avanti? Lo chiedo perché questo è quello che a volte sentiamo dire all'interno di questa Commissione.

In ultimo, hanno dato da poco alle banche la possibilità di applicare costi sulle telefonate di assistenza ai clienti. Capisco che alcuni clienti possano chiedere anche informazioni ulteriori, e che dobbiate quindi mettere a disposizione della clientela del personale, il che rappresenta dei costi; ciò riguarda però le chiamate di servizio, e non quelle di assistenza per la soluzione di problemi. Abbiamo quindi chiesto di mantenere gratuita l'assistenza telefonica. Ci hanno risposto che in base ai vostri bilanci questi costi non sono sostenibili. È vero?

MICHELE PELILLO. Sarò molto breve. Grazie per la vostra presenza e per il vostro intervento. Tutte le argomentazioni che ci avete fornito ci confermano che se l'intero sistema bancario italiano avesse la vostra solidità e i vostri indici, il Parlamento, e questa Commissione, in particolare, avrebbero lavorato molto meno negli ultimi anni.

Come sa, presidente Gros-Pietro, il tema delle banche è stato quello maggiormente trattato dalla Commissione Finanze. Probabilmente è la prima volta, nella storia del Parlamento italiano, che, nell'ambito della Commissione Finanze, si è trattato più l'argomento «banche» che quello «fisco». Lo dico perché così è stato nell'attuale legislatura. Il lavoro è stato molto intenso e gli argomenti molti e vari. Inoltre, la dialettica politica è stata molto accesa, perché spesso l'argomento delle banche, come avrete notato, è diventato anche strumento di propaganda, se non di lotta politica, per cui c'era chi è «amico dei banchieri» e chi non lo era.

Avrei voluto chiedere al presidente Gros-Pietro che cosa pensa della produzione legislativa di questi ultimi anni, ma mi sembra che abbia già soddisfatto questa mia curiosità, per cui le chiedo soltanto una cosa. Sulla Brexit, che idea vi siete fatti? Nel breve-medio termine, potrà incidere, e in che modo, sulla finanza italiana? Inoltre, le chiedo se la Brexit, come sembra, possa offrire anche opportunità al comparto della finanza del nostro Paese.

GIAN MARIA GROS-PIETRO, Presidente di Banca Intesa Sanpaolo. Cercherò di essere rapido, però chiederò al dottor Barrese di precisare alcuni aspetti che io non sarò in grado di affrontare con sufficiente dettaglio.

Rispondo all'onorevole Busin: c'è una segmentazione dei crediti deteriorati. Parlando di dati del sistema, in generale, siamo al 16 per cento di crediti deteriorati rispetto agli impieghi; la media europea è pari a circa un terzo. Questo dato dà l'idea dell'onere che il sistema bancario italiano sopporta per effetto dei crediti deteriorati ed è anche uno dei motivi per cui le banche italiane sono sotto il microscopio da parte della vigilanza della BCE. All'interno dei crediti deteriorati di Banca Intesa Sanpaolo, purtroppo, il problema si accentra, avendo riguardo al livello dimensionale delle imprese, essenzialmente sulle imprese piccole, che hanno un'incidenza circa doppia rispetto alla media; si tratta, quindi, di un'incidenza abbastanza problematica.

Non entro nel merito dei settori produttivi coinvolti; l'unico settore che mi permetto di citare, perché la cosa è di dominio pubblico, è quello dell'edilizia e delle costruzioni, andato in crisi per effetto della crisi generale, che l'edilizia soffre di più. Ciò, però, significa che, come ho detto in precedenza, una banca come la nostra, con la quota di mercato che possiede, non può limitarsi a selezionare la clientela, ma deve necessariamente cercare di migliorare la clientela stessa, attraverso azioni concrete. Per questo motivo noi ci rivolgiamo, in particolare, alle imprese piccole e medie con aiuti sulle tecniche gestionali e sul miglioramento dei prodotti, offrendo loro nuovi sbocchi.

Onorevole Villarosa, in merito a quanti fondi derivanti dalle operazioni della BCE Pag. 17sono stati utilizzati per le piccole e medie imprese, non posseggo il dato differenziato in base alla dimensione delle imprese. I fondi di cui lei parlava, come sa, sono targeted, quindi si possono prelevare solo nella misura in cui vengono utilizzati per fare prestiti, a medio o a lungo termine, alle imprese. Inoltre, data la nostra dimensione, la maggior parte dei crediti vanno, evidentemente, alle imprese piccole e medie. Riguardo agli NPL sui titoli strutturati, posso dire che non ci sono NPL sui titoli strutturati, ma ci sono rispetto ai crediti, perché su quelli abbiamo...

ALESSIO MATTIA VILLAROSA. Avete perdite su investimenti in fondi? Le faccio un esempio: la Banca Popolare di Vicenza ha perso 100 milioni di euro per un investimento in due fondi maltesi.

GIAN MARIA GROS-PIETRO, Presidente di Banca Intesa Sanpaolo. Noi non facciamo investimenti di questo tipo. Naturalmente abbiamo dei gestori che fanno investimenti per un ammontare molto elevato. Non tutti gli investimenti danno i risultati sperati, però le nostre gestioni non presentano alcun problema specifico.

Con un'altra domanda si chiedeva se abbiamo informato i consumatori del bail in a partire dal 2013. Noi dal 2010 – dico noi, ma io non ero il presidente di Banca Intesa Sanpaolo – non collochiamo titoli a rischio di bail in sulla clientela retail. Le obbligazioni subordinate o non vengono collocate affatto, oppure vengono collocate presso una clientela molto abbiente, che si dichiari e che risulti consapevole; quindi noi non abbiamo avuto questo tipo di problema.

In merito al valore delle quote di Banca d'Italia, siamo obbligati a redigere il bilancio sulla base dei valori accertati, secondo le regole di contabilità, dai revisori dei conti. Non possiamo indicare un valore diverso da quello che è stato attribuito alle quote della Banca d'Italia. Da un lato, ci fa molto piacere che alle quote di Banca d'Italia sia stato attribuito quel valore, che, secondo noi, effettivamente rappresenta la titolarità ma, dall'altro, questo valore ha costituito la base imponibile su cui versare le imposte, il cui ordine di grandezza è intorno al mezzo miliardo di euro.

Con riguardo alla produzione legislativa degli ultimi anni, ho già detto che il nostro parere è positivo e ciò soprattutto con riferimento agli ultimi provvedimenti. Se si parla, più in generale, degli interventi legislativi degli ultimi anni e dell'attuale legislazione sul sistema bancario, noi avremmo un grandissimo desiderio, che, secondo noi, corrisponde anche a un vantaggio per il Paese: che la legislazione italiana si avvicini il più possibile alla legislazione vigente nei principali Paesi europei, soprattutto per quanto riguarda l'esercizio del credito, le condizioni con cui viene erogato e riscosso. L'Italia e tutti gli altri Paesi che fanno parte dell'Unione bancaria sono sottoposti alla stessa vigilanza, quando però trattano con i clienti, con il fisco e con altre controparti, sono sottoposti a regole diverse. Mi sembra evidente che, se le regole devono essere uguali per tutti, tutte le regole devono esserlo, anche quelle imposte da provvedimenti legislativi.

Con riferimento alla Brexit, posso dire che essa avrà certamente un impatto. Sul modo e sulla misura in cui ciò avverrà, non c'è una conformità di giudizi. La nostra aspettativa è che si possano effettivamente aprire nuove opportunità. Ci saranno problemi per coloro che vorranno operare tranquillamente e senza ostacoli dal Regno Unito sul mercato europeo; di conseguenza, dato che abbiamo una grande piazza finanziaria in Italia, che è la Borsa di Milano, possiamo nutrire legittime ambizioni in tal senso. Abbiamo anche operatori, perché siamo tra i maggiori operatori europei, quindi certamente, se queste possibilità concretamente si apriranno, faremo del nostro meglio per essere motore nella realizzazione di eventuali iniziative.

STEFANO BARRESE, Responsabile Divisione Banca dei territori di Banca Intesa Sanpaolo. Sul tema della segmentazione, penso abbia detto molto il presidente Gros-Pietro. Naturalmente, una parte importante è costituita dalle PMI: noi abbiamo circa 200.000 clienti in questo segmento, quindi è naturale che siamo una banca che Pag. 18ha sofferto molto a causa della crisi economica. Peraltro, abbiamo la fortuna di avere le spalle abbastanza grandi per sopportare l'onere della crisi e, nonostante tutto, continuare a erogare tutto il credito di cui vi ho parlato nel mio precedente intervento.

FILIPPO BUSIN. Per quanto riguarda la segmentazione territoriale dei crediti deteriorati?

STEFANO BARRESE, Responsabile Divisione Banca dei territori di Banca Intesa Sanpaolo. Su questo punto, le posso dire che certamente il sud ha avuto un peso importante, ma il problema risulta abbastanza distribuito dal punto di vista territoriale, perché, dove il tessuto imprenditoriale è più forte, è inevitabile che, anche dal punto di vista del default, se ne siano subite le conseguenze. Con riguardo al nord-est, in cui la vivacità delle imprese è stata ed è, tuttora, importante, quello che ha tenuto maggiormente è stato il grande incentivo all'internazionalizzazione. Non è certo colpa delle imprese se il mercato internazionale sta subendo una contrazione in relazione agli anni appena trascorsi; perché i segnali di ripresa al momento, dal punto di vista degli ordini, sono più interni che proveniente dall'estero, e questo ne è la conferma.

Dal punto di vista dei fondi derivanti dal TLTRO, che per noi sono di complessivi circa 40 miliardi di euro, le posso dire che sono stati destinati ai clienti. L'unico dato ulteriore che posso fornire riguarda il fatto che, come sapete, questi fondi non potevano confluire nei mutui, perché era previsto dalla normativa che non dovessero finanziare i mutui. Ciò nonostante, i mutui hanno beneficiato in questo periodo di tassi d'interesse storicamente mai verificatisi, perché sono i più bassi sempre. A dimostrazione di ciò, come dicevo prima, i mutui stanno andando bene a prescindere dal TLTRO. Per il resto, abbiamo veicolato sui clienti il beneficio di liquidità derivante dalle operazioni della BCE, pari a 40 miliardi, che abbiamo ricevuto in due fasi. Siamo intervenuti nella seconda finestra, perché abbiamo ricevuto i finanziamenti, li abbiamo restituiti e li abbiamo ripresi, quindi in merito posso dire che li abbiamo veicolati verso la clientela: la dimostrazione di ciò è il credito che stiamo erogando, in parte con strumenti finanziari a breve termine e in parte a medio-lungo termine.

Dal punto di vista della plusvalenza sulle quote azionarie della Banca d'Italia, mi sento di aggiungere che si tratta di un miliardo di euro, però va ricordato che Banca Intesa Sanpaolo può giungere fino a 13 miliardi di shortage di patrimonio, per cui, anche qualora dovesse succedere una cosa del genere, non è questo che può mettere la banca in difficoltà, come gli stress test di luglio hanno confermato. Abbiamo, se non ricordo male, tra i 12 e 13 miliardi di gap positivo di patrimonio, per cui questa cosa è, per la banca, assolutamente ininfluente. Abbiamo, peraltro contribuito con oltre 500 milioni di euro di imposte, a seguito della rivalutazione delle quote azionarie della Banca d'Italia.

Vorrei ritornare sul tema del servizio telefonico. Il costo del servizio, secondo me, è anche logico che venga considerato. Lo dico perché, quando lei pensa alla telefonata, non deve pensare soltanto alla telefonata in sé, ma a quello che c'è dietro. Intendo dire che, dietro a quella telefonata, c'è una struttura di 1.000 persone che, progressivamente, la banca dovrà incrementare e che serve per dare ai clienti l'opportunità di avere risposta anche in fasce orarie che vanno oltre gli orari prima indicati dal presidente Gros-Pietro. Abbiamo una parte di filiali aperte fino alle ore 20 e la filiale on line è aperta fino alle 22.30.

Sto parlando della filiale on line perché il nostro non è un call center, ci tengo a sottolinearlo. Noi non abbiamo un call center, cioè una struttura che i clienti chiamano e che fa solo informazione, perché noi abbiamo investito centinaia di milioni negli ultimi anni per trasformare il nostro call center in una filiale. Chi chiama la filiale on line, con un unico numero verde può fare delle operazioni bancarie; ciò rappresenta qualcosa di unico nel contesto europeo, ed una pratica molto comune solo Pag. 19nel continente nord americano. Lo dico perché integrare tutti i canali (la filiale, il mobile, l’internet banking e la filiale on line) costa centinaia di milioni e noi possiamo farlo grazie al fatto che siamo attenti in tutto quello che sviluppiamo e, quindi, ci possiamo permettere di fare investimenti di questa importanza. Confrontare il servizio che la banca può dare con un euro, se costa un euro, non è esatto.

Sulla comunicazione sul bail in, ha detto benissimo il presidente, cioè che noi non vendiamo titoli subordinati.

PRESIDENTE. Ringrazio nuovamente il presidente di Banca Intesa Sanpaolo, professor Gros-Pietro, i responsabili delle Divisioni e coloro che hanno accompagnato il presidente per l'audizione odierna. La avremmo continuata volentieri anche più a lungo, quindi vi ringrazio ancora.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della documentazione consegnata dal professor Gros-Pietro (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 15.15.

ALLEGATO