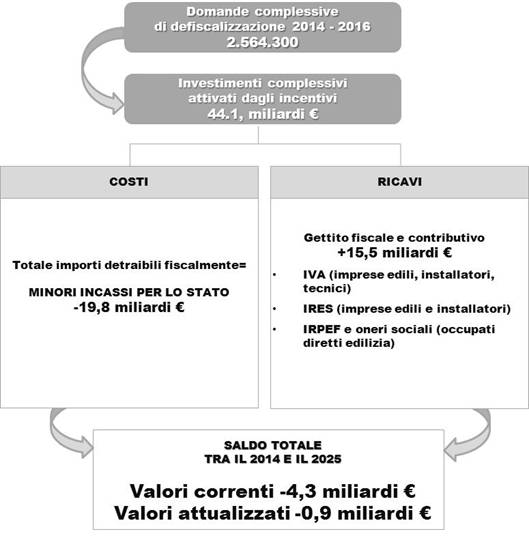

Camera dei deputati - XVII Legislatura - Dossier di documentazione

(Versione per stampa)

|

|---|

| Autore: |

Servizio Studi - Dipartimento ambiente

|

| Titolo: |

Il recupero e la riqualificazione energetica del patrimonio edilizio: una stima dell'impatto delle misure di incentivazione

|

| Serie: |

Documentazione e ricerche

Numero:

83

|

| Data: |

26/11/2013

|

| Descrittori: |

| ASSISTENZA E INCENTIVAZIONE ECONOMICA |

EDILIZIA |

| FONTI RINNOVABILI DI ENERGIA |

RISPARMIO ENERGETICO |

|

| Organi della Camera: |

VIII-Ambiente, territorio e lavori pubblici

|

|

|

|

Camera dei deputati

|

|

XVII LEGISLATURA

|

|

|

|

|

|

|

|

Documentazione e ricerche

|

|

Il recupero e la

riqualificazione energetica del patrimonio edilizio: una stima dell�impatto

delle misure di incentivazione

|

|

|

|

|

|

|

|

|

|

|

|

n. 83

|

|

|

|

|

|

|

|

26 novembre 2013

|

|

Il presente dossier � stato

predisposto dal Servizio Studi � Dipartimento ambiente in collaborazione con

l�istituto di ricerca CRESME.

|

|

|

|

|

|

|

|

.

|

|

|

|

|

|

|

|

|

|

La

documentazione dei servizi e degli uffici della Camera � destinata alle

esigenze di documentazione interna per l'attivit� degli organi parlamentari e

dei parlamentari. La Camera dei deputati declina ogni responsabilit� per la

loro eventuale utilizzazione o riproduzione per fini non consentiti dalla

legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia

citata la fonte.

|

|

File: Am0051.doc

|

INDICE

Premessa����������������������������������������������������������������������������������������������������������� 3

Parte prima (a cura del

Servizio Studi)

1. Le detrazioni per il recupero del patrimonio edilizio e la

riqualificazione energetica: l�evoluzione normativa���������������������������������������������������������������� 7

�

1. 1. Le detrazioni fiscali per interventi di

ristrutturazione edilizia�������������������� 7

�

1. 2. Le detrazioni fiscali per interventi di

efficienza energetica���������������������� 9

�

1. 3. L�attivit� parlamentare non legislativa��������������������������������������������������� 12

Parte seconda (a cura del

CRESME)

2. Il peso dell�attivit� di recupero del patrimonio esistente

nel mercato delle costruzioni nel 2013������������������������������������������������������������������������������ 15

�

2.1. Il recupero nel comparto edilizio

residenziale����������������������������������������� 17

3. Stima dell�impatto degli incentivi fiscali sul mercato del

recupero in termini di investimenti nel periodo 1998-2011�������������������������������������������� 21

4. Stima dell�impatto occupazionale degli incentivi fiscali

sul mercato della riqualificazione nel periodo 1998-2011��������������������������������������������������������� 25

5. Stima dell�impatto degli incentivi fiscali nei periodi

1998-2011 e 2012-2013 in termini di investimenti���������������������������������������������������������������������� 29

6. Stima dell�impatto degli incentivi fiscali nel periodo

2014-2016����������� 35

�

6.1. Un�ipotesi di scenario nel periodo

2014-2016 (D.D.L. di stabilit� approvato): quali investimenti agevolabili?��������������������������������������������������� 35

�

6.2. Un�ipotesi di scenario nel periodo

2014-2016 (D.D.L. di stabilit� approvato): quale impatto occupazionale?���������������������������������������������������� 37

�

6.3. Un�ipotesi di scenario nel periodo

2014-2016: quale impatto economico-finanziario?���������������������������������������������������������������������������������������������������� 38

7. Appendice � Nota metodologica��������������������������������������������������������������� 47

�

7.1. La stima delle risorse investite��������������������������������������������������������������� 47

�

7.2. La stima dell�impatto economico-finanziario

(paragrafo 6.3.)����������������� 48

Il presente dossier

� stato predisposto in collaborazione con il CRESME (Centro ricerche economiche

sociali di mercato per l'edilizia e il territorio), su richiesta dell�VIII

Commissione formulata nella riunione dell�Ufficio di presidenza, integrato dai

rappresentanti di gruppo, del 1� agosto 2013.

Il documento

intende fornire una stima dell�impatto economico delle detrazioni fiscali per

il recupero e la ristrutturazione edilizia, nonch� la riqualificazione

energetica del patrimonio edilizio.

Le predette

agevolazioni dispiegano rispettivamente i propri effetti nel mercato dal 1998 e

dal 2007 e la loro applicabilit� � stata oggetto di numerose proroghe nel corso

degli anni, nonch� di modifiche che hanno inciso sulle aliquote, sui limiti

massimi di spesa, sulle categorie di interventi agevolabili, come risulta

dall�evoluzione normativa che viene sinteticamente descritta nel primo capitolo.

La materia � stata, altres�, oggetto di costante attenzione da parte del

Parlamento non solamente nel corso dell�esame dei provvedimenti che sono stati

via via adottati, ma anche attraverso un�intensa attivit� di indirizzo nei

confronti del Governo volta a sollecitare, tra l�altro, una stabilizzazione

delle misure.

Nel secondo

capitolo, si riportano alcune stime concernenti la segmentazione del mercato

delle costruzioni e il peso della componente del recupero del patrimonio

edilizio.

Nel terzo e nel

quarto capitolo sono rispettivamente riportate le stime dell�impatto degli

incentivi fiscali sul mercato della riqualificazione con riguardo al volume

degli investimenti agevolabili e all�occupazione aggiuntiva negli anni dal 1998

al 2011. Nel quinto capitolo si propone una stima del possibile impatto delle

detrazioni fiscali nel 2012 e nel 2013 in considerazione anche del mutato

quadro normativo, che ha consentito la fruizione di detrazioni e limiti di

spese maggiori.

Da ultimo, nel

sesto capitolo si riporta un quadro ipotetico di scenario di applicazione delle

detrazioni fiscali nel triennio 2014-2016 considerando due possibili

alternative: l�applicazione delle disposizioni contenute nel disegno di legge

di stabilit�, nella versione contenuta nel testo originariamente approvato dal

Governo, e l�applicazione della legislazione attualmente vigente, che prevede

che dal 2014 si applichi l�aliquota del 36% sia per gli interventi di recupero

e ristrutturazione edilizia, sia per gli interventi di riqualificazione

energetica. Per i due scenari alternativi � riportata una stima del possibile

impatto economico-finanziario e sono ipotizzati i conseguenti effetti per i

principali soggetti interessati dall�applicazione delle detrazioni nel sistema

Paese.

La detrazione fiscale

per gli interventi di recupero del patrimonio edilizio � stata introdotta

dall'articolo 1, commi 5 e 6, della legge 27 dicembre 1997, n. 449, che aveva

previsto, per le spese sostenute nel periodo d'imposta in corso alla data del

1� gennaio 1998 e in quello successivo, una detrazione pari al 41 per cento delle stesse e, per quelle

sostenute nei periodi d'imposta in corso alla data del 1� gennaio degli anni

2000 e 2001, una detrazione pari al 36

per cento. La detrazione al 41 per cento � stata successivamente

ripristinata per il solo anno 2006.

La norma � stata successivamente modificata e prorogata e,

infine, resa stabile dal D.L. n. 201 del 2011 (art. 4, comma 1,

lett. c)) che ha inserito nel D.P.R.

n. 917 del 1986 (TUIR) il nuovo articolo 16-bis.

Tale norma ha confermato non solo l�ambito, soggettivo ed oggettivo, di

applicazione delle detrazioni, ma anche le condizioni di spettanza del

beneficio fiscale consolidando l�orientamento di prassi formatosi in materia.

A regime, la

misura della detrazione IRPEF � del 36

per cento per le spese di ristrutturazione edilizia sostenute per un importo non superiore a 48.000 euro per ciascuna unit�

immobiliare.

Per le spese sostenute dal 26 giugno 2012 fino al 30 giugno

2013, l�articolo 11, comma 1, del D.L.

n. 83 del 2012 ha aumentato la misura della detrazione dal 36 per cento al 50 per cento ed ha innalzato il limite

di spesa massima agevolabile da 48.000 a 96.000

euro per unit� immobiliare.

Con l�articolo 16,

comma 1, del D.L. n. 63 del 2013 � stato prorogato al 31 dicembre 2013 il termine di scadenza

dell�innalzamento della percentuale di detrazione IRPEF dal 36 al 50 per cento

e del limite dell'ammontare complessivo da 48.000 a 96.000 euro in relazione

alle spese di ristrutturazione edilizia.

Nel corso della conversione del D.L. n. 63 del 2013, inoltre,

sono state introdotte due rilevanti novit�:

�

una detrazione

del 50 per cento per le ulteriori spese sostenute dal 6 giugno 2013 (data

di entrata in vigore del decreto-legge) al 31 dicembre 2013 per l'acquisto di mobili e di grandi

elettrodomestici di classe non inferiore alla A+, (per i forni la classe

A), finalizzati all�arredo dell�immobile oggetto di ristrutturazione, per un

importo massimo complessivo non

superiore a 10.000 euro, da ripartire in dieci quote annuali;

�

una detrazione del 65 per cento delle spese effettuate dal 4 agosto 2013 (data di entrata

in vigore della legge di conversione del decreto) al 31 dicembre 2013 per

interventi di adozione di misure

antisismiche su costruzioni che si trovano nelle zone sismiche ad alta

pericolosit� (zone 1 e 2) individuate dall�ordinanza del Presidente del

Consiglio dei ministri n. 3274 del 20 marzo 2003, se adibite ad abitazione

principale o ad attivit� produttive.

Si segnala, infine, che l�articolo 6, comma 7, del disegno di legge di stabilit� per il

2014 (A.S. 1120) prevede un�ulteriore

proroga delle detrazioni per le ristrutturazioni edilizie. In particolare,

confermando il limite di 96.000 euro per immobile, viene prorogata sino al 31 dicembre 2014 la misura della

detrazione al 50 per cento,

stabilendo altres� che la detrazione si applichi nella misura del 40 per cento per l'anno 2015. Con riferimento agli interventi

relativi all�adozione di misure

antisismiche, viene prorogata sino al 31 dicembre 2014 la misura della

detrazione al 65 per cento,

stabilendo altres� che la detrazione si applichi nella misura del 50 per cento per l'anno 2015. Con riferimento alle spese per

l'acquisto di mobili per l�arredo

dell�immobile oggetto di ristrutturazione viene specificato il termine finale

(31 dicembre 2014) entro cui devono essere sostenute le spese ai fini della

detrazione prevista.

La detrazione fiscale per il

recupero del patrimonio edilizio � concessa (comma 1 del nuovo articolo 16-bis del D.P.R. n. 917 del 1986) per i

seguenti interventi:

�

manutenzione ordinaria, manutenzione

straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia,

effettuati su tutte le parti comuni

degli edifici residenziali;

�

manutenzione straordinaria, restauro e

risanamento conservativo, ristrutturazione edilizia, effettuati sulle singole unit� immobiliari residenziali

di qualsiasi categoria catastale, anche rurali, e sulle loro pertinenze;

�

ricostruzione o ripristino di immobili danneggiati a seguito di eventi

calamitosi, quando sia stato dichiarato lo stato di emergenza anche se non

rientranti nelle tipologie di intervento di cui ai primi due punti;

�

realizzazione di autorimesse o di posti auto pertinenziali, anche di

propriet� comune;

�

eliminazione di barriere architettoniche;

�

adozione di misure

finalizzate a prevenire il rischio di atti illeciti da parte di terzi;

�

realizzazione di interventi di cablatura degli edifici e di contenimento di

inquinamento acustico;

�

conseguimento di risparmi energetici;

�

adozione di misure

antisismiche;

�

bonifica

dall�amianto e di esecuzione di opere volte ad evitare gli infortuni

domestici.

Il comma 2 del nuovo

articolo 16-bis del TUIR ricomprende

tra le spese sostenute quelle di progettazione

e per prestazioni professionali

connesse all'esecuzione delle opere edilizie e alla messa a norma degli edifici

ai sensi della legislazione vigente in materia. Il comma 3 del nuovo articolo

16-bis riconduce a regime la

detrazione d�imposta del 36 per cento sull�acquisto di immobili ristrutturati

da imprese di costruzione o ristrutturazione o da cooperative, istituita

dall�articolo 9, comma 2, della legge n. 448 del 2001.

Tra le altre disposizioni

introdotte in materia si segnalano:

�

l�abolizione

dell�obbligo di invio della comunicazione di inizio lavori al Centro operativo

di Pescara (articolo 7, comma 2, lett. q), del D.L. n. 70 del 2011). In sostanza, a decorrere

dal 14 maggio 2011, la norma prescrive l�obbligo di indicare taluni dati nella

dichiarazione dei redditi e di conservare la documentazione prevista dal Provvedimento n. 149646 del Direttore

dell�Agenzia delle entrate del 2 novembre 2011;

�

la riduzione

della percentuale (dal 10 al 4%) della ritenuta d�acconto sui bonifici che

banche e Poste hanno l�obbligo di operare (articolo 25 del decreto-legge n. 78 del 2010, come modificato

dall�articolo 23, comma 8 ,del decreto legge 98 del 2011);

�

l�obbligo, chiarito con la risoluzione n. 55/E

del 7 giugno 2012 dell�Agenzia delle entrate, di utilizzare un bonifico �parlante� dal quale risulti:

1) la causale del versamento; 2) il codice fiscale del beneficiario della

detrazione; 3) il numero di partita IVA ovvero il codice fiscale del soggetto a

favore del quale il bonifico � effettuato;

�

l�eliminazione

dell�obbligo di indicare il costo della manodopera, in maniera distinta,

nella fattura emessa dall�impresa che esegue i lavori (articolo 7, comma 2,

lett. r), del D.L. n. 70 del 2011);

tale soppressione ha effetto anche per gli interventi di riqualificazione

energetica degli edifici;

�

la facolt�

riconosciuta al venditore, nel caso in cui l�unit� immobiliare sulla quale sono

stati eseguiti i lavori sia ceduta prima che sia trascorso l�intero periodo di

godimento della detrazione, di scegliere

se continuare a usufruire delle detrazioni non ancora utilizzate o trasferire

il diritto all�acquirente (persona fisica) dell�immobile (commi 12-bis e 12-ter dell�articolo 2 del decreto-legge n. 138 del 2011);

�

l�obbligo per tutti i contribuenti di ripartire l�importo detraibile in 10 quote annuali: dal 2012 non � pi�

prevista per i contribuenti di 75 e 80 anni la possibilit� di ripartire la

detrazione, rispettivamente, in 5 o 3 quote annuali (articolo 4, comma 1, del

D.L. n. 201 del 2011). Al riguardo si segnala che la norma originaria aveva

previsto la ripartizione in 5 quote annuali. La legge finanziaria 2002 (art. 9,

commi 1 e 2, della legge 28 dicembre 2001, n. 448) ha introdotto la

ripartizione in 10 quote annuali. La legge finanziaria 2003 (art. 2, comma 5,

della legge 27 dicembre 2002 n. 289) aveva poi consentito ai soggetti,

proprietari o titolari di un diritto reale sull'immobile oggetto

dell'intervento edilizio, di et� non inferiore a 75 e a 80 anni, la

ripartizione, rispettivamente, in 5 e 3 quote annuali costanti di pari importo.

L�agevolazione per la

riqualificazione energetica degli edifici consiste nel riconoscimento di detrazioni

d�imposta nella misura (originariamente)

del 55 per cento delle spese

sostenute, da ripartire in rate annuali di pari importo, entro un limite

massimo di detrazione, diverso in relazione a ciascuno degli interventi

previsti. Si tratta di riduzioni dall�Irpef (Imposta sul reddito delle persone

fisiche) e dall�Ires (Imposta sul reddito delle societ�) concesse per

interventi che aumentino il livello di efficienza energetica degli edifici

esistenti e che riguardano, in particolare, le spese sostenute per:

�

la riduzione del fabbisogno energetico per il

riscaldamento: detrazione massima 100.000 euro;

�

il miglioramento termico dell�edificio

(finestre, comprensive di infissi, coibentazioni, pavimenti): detrazione

massima 60.000 euro;

�

l�installazione di pannelli solari per la

produzione di acqua calda: detrazione massima 60.000 euro;

�

la sostituzione degli impianti di

climatizzazione invernale: detrazione massima 30.000 euro.

La norma che ha introdotto l�agevolazione � contenuta nei commi da 344 a 349 dell'articolo unico

della legge finanziaria 2007 (legge n. 296

del 2006); successivamente la normativa in materia � stata pi� volte

modificata con riguardo, in particolare, alle procedure da seguire per

avvalersi correttamente delle agevolazioni.

L�articolo 1, comma 48, della legge n. 220 del 2010 (legge

di stabilit� per il 2011) ha stabilito una proroga per usufruire delle

detrazioni per le spese sostenute e documentate sino al 31 dicembre 2011 o, per

i soggetti con periodo d�imposta non coincidente con l�anno solare, fino al

periodo d�imposta in corso alla predetta data.

L�articolo 4, comma 4, del D.L. n. 201 del 2011 ha prorogato

fino al 31 dicembre 2012 la detrazione Irpef del 55 per cento delle spese di

riqualificazione energetica del patrimonio edilizio. La stessa norma ha esteso

la detrazione del 55 per cento anche alle spese per interventi di sostituzione

di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla

produzione di acqua calda sanitaria, nel limite massimo di 30.000 euro. A

decorrere dal 1� gennaio 2013 era previsto che per tutti gli interventi sopra

descritti si applicasse la detrazione del 36 per cento come modificata dal

nuovo articolo 16-bis del TUIR.

Successivamente il D.L. n. 83 del 2012 ha prorogato l'applicazione della

detrazione del 55 per cento sino al 30 giugno 2013.

Il D.L. n. 63 del

2013 (articolo 14) ha prorogato le detrazioni

fiscali per interventi di efficienza energetica fino al 31 dicembre 2013 elevando la misura al 65 per cento, per le spese sostenute dal 6 giugno 2013 (data di

entrata in vigore del provvedimento). Inoltre, con riferimento agli interventi

di riqualificazione energetica relativi a parti

comuni degli edifici condominiali o che interessino tutte le unit�

immobiliari del singolo condominio, la norma prevede l'applicazione della

detrazione d'imposta del 65 per cento per le spese sostenute dall'entrata in vigore

del decreto (6 giugno 2013) sino al 30

giugno 2014. Il D.L. 63/2013 ha, inoltre, previsto che l�ENEA effettui il monitoraggio e la valutazione del risparmio energetico conseguito a

seguito della realizzazione degli interventi di riqualificazione energetica di

edifici e degli interventi relativi a parti comuni degli edifici condominiali

(articolo 14, comma 3-bis).

L�attivit� di monitoraggio si basa sull�elaborazione delle informazioni

contenute nelle richieste di detrazione per via

telematica, sulla trasmissione di una relazione su risultati degli interventi e

sul costante aggiornamento del sistema di reportistica multi-anno delle

dichiarazioni ai fini delle detrazioni medesime. E� istituita, poi, presso il

Gestore dei servizi energetici S.p.A. (GSE) una banca dati nazionale (art. 15-bis)

in cui far confluire i flussi di dati relativi ai soggetti beneficiari di

incentivi o sostegni finanziari per attivit� connesse ai settori

dell�efficienza energetica e della produzione di energia da fonti rinnovabili.

Da ultimo si segnala che l�articolo 6, comma 7, del disegno di legge di stabilit� per il 2014

(A.S. 1120) prevede un�ulteriore proroga delle detrazioni fiscali per gli

interventi di efficienza energetica. In particolare, tali detrazioni si

applicano nella misura:

�

del 65

per cento per le spese sostenute dal 6 giugno 2013 (data di entrata in

vigore del D.L. n. 63/2013) al 31

dicembre 2014;

�

del 50

per cento per le spese sostenute dal

1� gennaio 2015 al 31 dicembre 2015.

In sintesi la normativa al

riguardo prevede che:

�

la detrazione

dalle imposte sui redditi (Irpef o Ires) � pari al 55 per cento (ora al 65 per

cento) delle spese sostenute, entro il limite massimo che varia a seconda della tipologia dell�intervento eseguito;

�

l�agevolazione

non � cumulabile con altri benefici fiscali previsti da disposizioni di

legge nazionali (come, ad esempio, la detrazione per il recupero del patrimonio

edilizio) o altri incentivi riconosciuti dall�Unione europea; dal 1� gennaio

2009 la detrazione non � cumulabile con eventuali incentivi riconosciuti

dall�Unione europea, dalle regioni o dagli enti locali;

�

non �

necessario effettuare alcuna comunicazione preventiva di inizio dei lavori

all�Agenzia delle entrate;

�

i contribuenti non titolari di reddito d�impresa

devono effettuare il pagamento delle spese sostenute mediante bonifico bancario o postale (i titolari

di reddito di impresa sono invece esonerati da tale obbligo e possono provare

la spesa con altra idonea documentazione);

�

� previsto l�esonero dalla presentazione della

certificazione energetica per la sostituzione di finestre, per gli impianti di

climatizzazione invernale e per l�installazione di pannelli solari;

�

al momento del pagamento del bonifico effettuato

dal contribuente che intende avvalersi della detrazione, le banche e le Poste

Italiane Spa hanno l�obbligo di effettuare una ritenuta a titolo di acconto dell�imposta sul reddito dovuta

dall�impresa che effettua i lavori; dal 6 luglio 2011 (data di entrata in

vigore del decreto-legge n. 98 del 2011) la ritenuta sui bonifici � stata

ridotta dal 10 al 4%;

�

per gli interventi eseguiti dal 2011 �

obbligatorio ripartire la detrazione in

dieci rate annuali di pari importo (per gli anni 2009 e 2010 andava

ripartita in cinque rate).

�

i soggetti che intendono avvalersi della detrazione

sono tenuti ad acquisire l'asseverazione

di un tecnico abilitato che attesti la rispondenza dell'intervento ai

pertinenti requisiti richiesti dal D.M. 19 febbraio 2007 (GU 26 febbraio 2007,

n. 47) ed a trasmettere, entro

novanta giorni dalla fine dei lavori, all'ENEA

copia dell'attestato di certificazione energetica, ovvero di qualificazione

energetica, nonch� la scheda informativa relativa agli interventi realizzati

(di cui all�allegato E del citato D.M.).

Oltre all�esame dei vari provvedimenti normativi che si sono

succeduti nel corso degli anni e di cui si � dato precedentemente conto, il

Parlamento ha svolto un�intensa attivit� di indirizzo, anche nelle precedenti

legislature, in relazione alla materia delle detrazioni fiscali per interventi

di recupero edilizio e riqualificazione energetica.

Tale attivit� di indirizzo si � svolta non solo nell�ambito

dell�esame degli ordini del giorno ad alcuni dei provvedimenti succitati, ma

anche nelle competenti Commissioni parlamentari, che hanno approvato

risoluzioni. Alcune di tali risoluzioni sono peraltro intervenute nell�ambito

del dibattito che ha caratterizzato negli anni la proroga e la stabilizzazione

degli incentivi, o la loro estensione a specifici ambiti quali l�adozione di

misure antisismiche, impegnando il Governo all�adozione di norme in tal senso.

Il pi� recente atto di indirizzo � la risoluzione n. 8-00014, approvata dalle Commissioni riunite VI

(Finanze) e VIII (Ambiente) nella seduta del 26 settembre 2013, con cui le

Commissioni hanno impegnato il Governo a dare stabilit� all'agevolazione

fiscale del 65 per cento prevista dal decreto-legge n. 63 del 2013, per un

verso, mantenendo la differenza di 15 punti percentuali fra la predetta

agevolazione fiscale (cd. ecobonus) e quella riconosciuta per gli ordinari

interventi di ristrutturazione edilizia e, per l�altro, ampliando i soggetti

fruitori dell�agevolazione medesima. Analoghe sollecitazioni erano contenute

nella risoluzione n. 8-00003,

approvata dalla Commissione ambiente, nella seduta del 15 maggio 2013.

Le Commissioni parlamentari hanno avuto modo di esprimere

orientamenti in tal senso anche in occasione delle esame degli allegati al

Documento di economia e finanza (DEF) recanti lo stato di attuazione degli impegni per la riduzione delle emissioni di

gas-serra, in coerenza con gli obblighi internazionali assunti

dall'Italia in sede europea e internazionale, e i relativi indirizzi (cd. �Allegato Kyoto�). Da

ultimo, l�allegato al DEF 2013 (Doc.

LVII, n. 1 � allegato III) riporta una valutazione degli scenari delle

emissioni di gas � serra

con orizzonte temporale al 2020, delineando le misure necessarie ai fini della

loro riduzione tra le quali � inclusa, tra l�altro, il prolungamento della detrazione per interventi di

riqualificazione energetica nella misura del 55% (nello �scenario con misure�).

Nel

presente capitolo, come anticipato, si forniranno alcune stime concernenti la

segmentazione del mercato edilizio e il peso della componente del recupero del

patrimonio edilizio negli anni 2000, sulla base dei dati del CRESME.

Il

CRESME, nella sua stima del mercato delle costruzioni, divide il valore della

produzione del settore delle costruzioni tra investimenti e manutenzione

ordinaria. Gli investimenti sono poi ulteriormente divisi tra nuove costruzioni

e manutenzione straordinaria. Gli investimenti, e quindi anche la manutenzione

straordinaria, sono poi articolati, nei comparti dell�edilizia residenziale,

dell�edilizia non residenziale e delle opere del genio civile.� Nella sua stima del valore della produzione

il CRESME considera, inoltre, anche l�investimento in fonti energetiche

rinnovabili. �

Schema 2.1. - Il valore della

produzione 2013

Miliardi di euro correnti

|

|

|

|

Fonte: CRESME.

Nel

2013, su un valore della produzione dell�intero settore delle costruzioni

stimata dal CRESME in 173,5 miliardi di euro (comprensivi degli investimenti in

impianti alimentati da fonti energetiche rinnovabili � impianti FER, ed escluse

le spese per i trasferimenti di propriet�) la spesa in interventi di

manutenzione e recupero ammonterebbe a 115,1 miliardi di euro, pari pertanto al

66,4% dell�intero fatturato dell�edilizia.

|

Tabella 2.1. � %

dell�attivit� di recupero sul valore della produzione delle costruzioni

2006-2012-2013*�� - Valori correnti

(milioni di euro)

|

|

|

2006

|

Valore assoluto

|

2013

|

Valore assoluto

|

|

�PRODUZIONE TOTALE

|

100,0

|

192.403

|

100.0

|

173.522

|

|

�Recupero

|

55,4

|

106.598

|

66,4

|

115.110

|

|

�

Manutenzione ordinaria

|

16,5

|

31.704

|

18,6

|

36.215

|

|

�

Manutenzione straordinaria

|

38,9

|

74.894

|

40,9

|

78.895

|

|

-

di cui�

Residenziale

|

20,1

|

38.696

|

22,9

|

45.003

|

|

Nuova

costruzione

|

44,3

|

85.144

|

29,3

|

50.951

|

|

-

di cui Residenziale

|

21,1

|

40.639

|

11,5

|

19.797

|

|

Fonti

energetiche rinnovabili

|

0,3

|

661

|

4,3

|

7.461

|

Fonte: stime CRESME.

*Previsioni.

Sulla

base del valore stimato nel 2013, come evidenziato dalla tabella 2.1, dal 2006,

anno di picco del ciclo immobiliare del primo decennio degli anni 2000, il peso

del recupero nel mercato delle costruzioni sarebbe cresciuto di 11 punti

percentuali.

La crescita

dell�attivit� di recupero � il risultato di due dinamiche contrastanti:

� da un lato la pesante riduzione

degli investimenti nell�edilizia di nuova realizzazione, passati dal 44,3% del

valore della produzione al 29,3%, e in termini assoluti, a valori correnti, da

85 miliardi di euro a meno di 51;�

� dall�altro la� crescita del rinnovo nelle sue diverse

componenti della manutenzione straordinaria e ordinaria, che ha visto il valore

della produzione passare, a valori correnti dai 106,5 miliardi di euro del 2006

ai 115,1 del 2013.

La crescita del valore della produzione del mercato del

recupero � stata sostenuta anche dalle misure fiscali volte ad agevolare la

ristrutturazione edilizia e la riqualificazione energetica degli immobili, come

meglio si vedr� nel prosieguo della trattazione. Va comunque considerato come,

sempre secondo le stime del CRESME, la gravissima recessione economica del

2012, ridimensionando la capacit� di spesa e di investimento �delle famiglie e dei settori economici e

produttivi, ha colpito anche la riqualificazione del patrimonio esistente

nonostante le misure di incentivazione a partire dalla seconda parte dell�anno

abbiano potuto beneficiare di percentuali crescenti di detrazione rispetto agli

anni passati.

Grafico 2.2. � Investimenti

in edilizia residenziale 1982 - 2016

Milioni

di euro a prezzi 2005

|

|

|

Fonte: stime CRESME.

Come evidenziato nello schema 2.1, dei 115,1 miliardi di euro

stimati nel mercato del recupero nel 2013, 45 miliardi di euro sono da

attribuire, secondo le stime del CRESME, a interventi di manutenzione

straordinaria sul patrimonio residenziale. L�analisi degli investimenti nel

settore residenziale a valori deflazionati, in un arco di tempo lungo, consente

di evidenziare come gli investimenti in nuova costruzione abbiano registrato,

dopo la contrazione del periodo 1992-1998, una fase espansiva molto importante

tra il 1998 e il 2006 e poi una successiva riduzione che ha portato la

produzione a valori ben inferiori a quelli dei picchi minimi del 1998 e del

1987. I dati sugli investimenti in riqualificazione del patrimonio edilizio

residenziale mostrano, negli anni 2000, una stabilizzazione, nella fase di

massima produzione della nuova costruzione, e hanno un ruolo molto importante

nell�attenuazione della crisi del mercato.

Negli anni 2000 la riqualificazione edilizia residenziale �

stata caratterizzata da una notevole crescita rispetto al decennio precedente.

Da un�elaborazione dei risultati del censimento del 2001 della popolazione e

delle abitazioni emerge che il 43,5% delle abitazioni censite � stato coinvolto

nei dieci anni precedenti da interventi di riqualificazione. L�utilizzo, ancora

oggi, dei dati del censimento ISTAT 2001 � giustificato dal fatto che non sono

ancora disponibili i nuovi dati del censimento 2011.

|

Tabella 2.1. - Stock

e attivit� di recupero nelle abitazioni al 2001 e al 2011

|

|

|

2001

|

2011

|

|

|

Migliaia

|

%

|

Migliaia

|

%

|

|

Abitazioni

esistenti

|

27.269

|

100,0

|

30.038

|

100,0

|

|

Interessate da riqualificazione nei 10 anni

|

11.871

|

43,5

|

17.613

|

58,6

|

|

�

Impiantistica

|

9.729

|

35,7

|

12.524

|

41,7

|

|

�

Strutture

|

1.833

|

6,7

|

2.756

|

9,2

|

|

�

Estetica

|

7.825

|

28,7

|

9.214

|

30,7

|

|

|

|

|

|

|

Fonte:

elaborazioni e stime CRESME su dati ISTAT Censimento 2001 e Indagini dirette

CRESME 2012 sulle famiglie.

Secondo varie indagini dirette svolte dal CRESME nel 2012,

gli interventi di recupero effettuati fra il 2002 e il 2011 hanno coinvolto il

58,6% delle abitazioni esistenti. In sostanza negli anni �90 sono state

ristrutturate, considerando il valore medio, circa 1,2 milioni di abitazioni

all�anno, mentre negli anni 2000, secondo le indagini svolte, si � trattato di

circa 1,8 milioni di abitazioni su base annua.�

|

Tabella 2.2. - Media

annua di abitazioni interessate da interventi di� recupero nei periodi 1991-2001 e 2001-2011

|

|

|

1991-2001

|

2001-2011

|

|

Interessate da interventi di

manutenzione straordinaria

|

1.187.100

|

1.761.300

|

|

�

Impiantistica

|

972.900

|

1.252.400

|

|

�

Strutture

|

183.300

|

275.600

|

|

�

Estetica

|

782.500

|

921.400

|

Fonte: stime CRESME.

Molteplici

fattori sono suscettibili di incidere sugli investimenti nel recupero nell�attuale

fase e negli scenari futuri:

-

la �vetust�� del patrimonio edilizio e l�obsolescenza

delle sue componenti;

-

gli interventi riconducibili alla �personalizzazione�

delle abitazioni acquistate;

-

l�adeguamento alle normative europee in alcuni settori

(impianti elettrici, di riscaldamento, ecc...) e l�evoluzione della domanda di

efficientamento energetico ;

-

la crescita della componente impiantistica negli edifici;

-

le misure fiscali incentivanti.

Nel

valutare le dinamiche in atto dell�attivit� di recupero, va inoltre considerata

la crescente �vetust�� degli immobili in Italia: sulla base di

elaborazioni e stime realizzate a partire dai dati del censimento del 2001,

risulta che il 63,8% degli edifici residenziali in Italia era stato costruito

prima del 1971: un numero di edifici pari a circa 7,2 milioni aveva nel 2001

pi� di trenta anni. Questo vuol dire che nel 2011 questi edifici hanno superato

i quaranta anni di vita.

|

Tabella 2.3. - Gli Edifici ad uso

abitativo per epoca di costruzione e stato di conservazione fino al 2001

|

|

|

Ottimo

|

Buono

|

Mediocre

|

Pessimo

|

Totale

|

|

Prima del

1919

|

321.515

|

1.008.058

|

696.571

|

124.115

|

2.150.259

|

|

Dal 1919 al

1945

|

179.837

|

680.810

|

460.821

|

62.347

|

1.383.815

|

|

Dal 1946 al

1961

|

262.252

|

919.050

|

440.821

|

37.706

|

1.659.829

|

|

Dal 1962 al

1971

|

421.296

|

1.189.107

|

339.915

|

17.639

|

1.967.957

|

|

Dal 1972 al

1981

|

581.533

|

1.165.793

|

225.835

|

10.045

|

1.983.206

|

|

Dal 1982 al

1991

|

542.007

|

653.865

|

90.195

|

4.435

|

1.290.502

|

|

Dopo il

1991-2001

|

566.397

|

199.656

|

23.320

|

1.654

|

791.027

|

|

Totale

|

2.874.837

|

5.816.339

|

2.277.478

|

257.941

|

11.226.595

|

Fonte:

elaborazioni e stime CRESME su dati ISTAT.

La vetust� del patrimonio edilizio non necessariamente

implica un cattivo stato di conservazione delle strutture, ma va segnalato che

circa 2,5 milioni di edifici furono considerati, dall�ISTAT stesso nell�ambito

della rilevazione censuaria, in stato mediocre o pessimo di conservazione.

Inoltre � da sottolineare come l�epoca di costruzione sia indicativa delle

tecniche costruttive con specifico riferimento alla sicurezza rispetto ai

rischi sismici, atteso che la normativa antisismica per le nuove costruzioni � entrata

in vigore solo nel 1974 (legge n. 64/1974). Va per� rilevato che anche gli

edifici costruiti successivamente al 1974, pur essendo in regola rispetto alla

legge vigente al momento della realizzazione, potrebbero non essere conformi

alla attuale normativa sismica poich� in questi anni la mappa della

pericolosit� sismica � stata modificata pi� volte, includendo un maggior numero

di comuni nelle zone di rischio pi� elevato.

In ogni caso gli edifici realizzati prima del 1974, e quindi

prima dell�entrata in operativit� della normativa antisimica, sono circa 8

milioni, il 71% dello stock edilizio al 2001.

Grafico 2.3. - L�epoca di

costruzione degli edifici ad uso prevalentemente residenziale in Italia

|

|

Fonte: elaborazione e stima CRESME su dati ISTAT.

Il fenomeno della �vetust�� del patrimonio edilizio

interessa in particolare le aree urbane e sembra destinato a crescere nel

tempo. Le proiezioni sul numero di unit� abitative con oltre quarant�anni di

vita sullo stock edilizio esistente complessivo sembrerebbero, infatti,

evidenziare un incremento del numero di tali unit� abitative nelle citt�

metropolitane e nei comuni capoluogo di provincia come evidenziato nella

tabella 2.4.

Da quanto rilevato in ordine all�evoluzione degli andamenti che

interessano il mercato della riqualificazione e alla consistenza e allo stato

dello stock edilizio � presumibile che il rinnovo e la manutenzione del

patrimonio abitativo italiano saranno strategici nel settore delle costruzioni

anche nei prossimi anni.�

Tabella 2.4. - Abitazioni in

edifici con oltre 40 anni

|

|

|

2011

|

2021

|

|

Citt� metropolitane

|

76,2%

|

85,2%

|

|

Citt� capoluoghi

|

68,7%

|

79,7%

|

Fonte:

elaborazioni e stime CRESME.

Al fine di valutare l�impatto degli incentivi fiscali sul

mercato del recupero � stata elaborata una prima stima per il periodo 1998-2011

e poi una seconda stima che aggiorna questo quadro in base alle nuove

disposizioni adottate nel 2012 e nel 2013, elaborando una proiezione degli

effetti nel biennio 2012-2013 e poi nel periodo 2014-2016.

|

Tabella 3.1. - Investimenti in riqualificazione

complessivi e incentivati (valori correnti)

|

|

|

Investimenti privati in riqualificazione edilizia

|

|

Investimenti veicolati

dagli incentivi fiscali

|

|

|

totale edifici

|

di cui in edifici residenziali

|

|

Totale

|

% su totale riqualificazione

|

% su

riqualificazione residenziale

|

|

|

(milioni �)

|

(milioni �)

|

|

(milioni �)

|

%

|

%

|

|

1998

|

39.961

|

26.222

|

|

3.385

|

8,5%

|

12,9%

|

|

1999

|

42.998

|

28.801

|

|

3.590

|

8,3%

|

12,5%

|

|

2000

|

47.112

|

31.725

|

|

4.392

|

9,3%

|

13,8%

|

|

2001

|

48.701

|

32.560

|

|

5.119

|

10,5%

|

15,7%

|

|

2002

|

49.085

|

32.806

|

|

5.750

|

11,7%

|

17,5%

|

|

2003

|

49.730

|

33.555

|

|

5.666

|

11,4%

|

16,9%

|

|

2004

|

51.576

|

34.964

|

|

4.888

|

9,5%

|

14,0%

|

|

2005

|

53.338

|

36.323

|

|

6.848

|

12,8%

|

18,9%

|

|

2006

|

56.506

|

38.696

|

|

6.313

|

11,2%

|

16,3%

|

|

2007

|

59.325

|

40.605

|

|

9.391

|

15,8%

|

23,1%

|

|

2008

|

60.126

|

41.106

|

|

10.865

|

18,1%

|

26,4%

|

|

2009

|

58.993

|

41.269

|

|

10.633

|

18,0%

|

25,8%

|

|

2010

|

61.259

|

43.471

|

|

13.313

|

21,7%

|

30,6%

|

|

2011

|

64.375

|

45.551

|

|

11.828

|

18,4%

|

26,0%

|

|

TOTALE

|

743.085

|

507.654

|

|

101.979

|

13,7%

|

20,1%

|

|

|

|

|

|

Fonte:

elaborazioni e stime CRESME.

La stima dell�impatto delle detrazioni fiscali in materia di

ristrutturazione edilizia e riqualificazione energetica sul mercato del

recupero residenziale si basa, nel periodo tra il 1998 e il 2011, sui dati del

Centro Operativo di Pescara dell�Agenzia delle Entrate e del Dipartimento delle

Finanze del Ministero dell�Economia e delle Finanze (in proposito si veda

l�Appendice-Nota metodologica).

Tra 1998 e il 2011, sulla base delle stime elaborate dal

CRESME, sarebbero stati attivati 743 miliardi di euro di lavori di manutenzione

straordinaria sul patrimonio edilizio esistente, dei quali 507 destinati

all�edilizia residenziale (Tab 3.1).

Nello stesso periodo le detrazioni fiscali concernenti il recupero edilizio e

l�efficientamento energetico per l�edilizia residenziale avrebbero interessato

investimenti per 102 miliardi di euro, ossia il 20% del totale della

riqualificazione residenziale e il 13,7% del totale della riqualificazione

edilizia residenziale e non residenziale (Tab.3.1).

|

Tabella

3.2. � Investimenti in riqualificazione incentivati dal 1998 al 2011

|

|

|

Recupero edilizio (41%-36%-50%)

|

|

Riqualificazione energetica (55%)

|

|

|

domande presentate

|

importi complessivi

|

importi

detraibili

|

|

Domande presentate

|

importi complessivi

|

importi detraibili

|

|

|

(n�)

|

(milioni �)

|

(milioni �)

|

|

(n�)

|

(milioni �)

|

(milioni �)

|

|

1998

|

240.413

|

3.385

|

1.388

|

|

|

|

|

|

1999

|

254.989

|

3.590

|

1.472

|

|

|

|

|

|

2000

|

273.909

|

4.392

|

1.581

|

|

|

|

|

|

2001

|

319.249

|

5.119

|

1.843

|

|

|

|

|

|

2002

|

358.647

|

5.750

|

2.070

|

|

|

|

|

|

2003

|

313.537

|

5.666

|

2.040

|

|

|

|

|

|

2004

|

349.272

|

4.888

|

1.760

|

|

|

|

|

|

2005

|

342.396

|

6.848

|

2.465

|

|

|

|

|

|

2006

|

371.084

|

6.313

|

2.588

|

|

|

|

|

|

2007

|

402.811

|

7.938

|

2.858

|

|

106.000

|

1.453

|

799

|

|

2008

|

391.688

|

7.365

|

2.651

|

|

247.800

|

3.500

|

1.925

|

|

2009

|

447.728

|

8.070

|

2.905

|

|

236.700

|

2.563

|

1.410

|

|

2010

|

494.006

|

8.705

|

3.134

|

|

405.600

|

4.608

|

2.534

|

|

2011

|

434.700

|

8.521

|

3.068

|

|

280.700

|

3.307

|

1.819

|

|

TOTALE

|

4.994.429

|

86.548

|

31.822

|

|

1.276.800

|

15.431

|

8.487

|

Fonte:

CRESME.

L�analisi della serie storica delle domande presentate e

degli importi detraibili, riportati nelle tabelle 31 e 3.2., evidenzia un

effetto positivo delle detrazioni fiscali in termini di investimenti agevolati,

effetti che sono andati crescendo anche grazie all�introduzione, nel 2007,

della detrazione per gli interventi di efficientamento energetico. Oltre a

quanto precedentemente evidenziato, si consideri inoltre che le misure di

incentivazione sono suscettibili di determinare effetti positivi in termini di

emersione dei lavori dichiarati, benessere ambientale ed abitativo, ricerca ed

innovazione delle imprese produttrici

L�analisi dei flussi delle dinamiche degli incentivi, nel

periodo in esame, mostra come il picco delle agevolazioni si sia raggiunto nel

2010; si ricorda, in proposito, che nel 2011 la normativa � stata modificata ed

� stato esteso da cinque a dieci anni il periodo in cui ripartire gli importi

detraibili delle spese sostenute.

Alla luce dell�analisi svolta, con l�allungamento del

periodo in cui � possibile ripartire le detrazioni da cinque a dieci anni, si

sarebbero registrati effetti negativi sulle domande, in particolare quelle per

l�efficientamento energetico.

La stima dell�impatto occupazionale degli incentivi sul

mercato della riqualificazione parte da alcuni dati e considerazioni contenute

nella Relazione dell�Autorit� per la vigilanza sui contratti pubblici di

lavori, servizi e forniture (AVCP) presentata al Parlamento nel 2008. In tale

relazione, l�Autorit� ha svolto un�indagine sull�impatto degli investimenti in

opere pubbliche sull�occupazione, rilevando che �l�incidenza della manodopera

impiegata direttamente negli appalti di lavori pubblici - sulla base dei dati a

disposizione dell�Autorit� � � pari in media, in termini percentuali, al 29%

dell�importo totale degli appalti ed � calcolata senza tener conto degli effetti

occupazionali generati dagli appalti di lavori sull�indotto�.

Conseguentemente, per ogni miliardo di euro investito nelle opere pubbliche,

290 milioni di euro sarebbero destinati a compensare la forza lavoro diretta

generata dall�investimento.��

L�Autorit� nella sua analisi evidenzia, per�, come per alcune

tipologie di lavori l�incidenza media della forza lavoro sull�investimento sia

maggiore rispetto ad altre: ad esempio nei lavori per la costruzione di edifici

civili e industriali, nei quali rientrano gli edifici adibiti a scuole,

l�incidenza della manodopera � circa il 34%, mentre nei lavori di restauro e

manutenzione di beni immobili sottoposti a vincoli ambientali l�incidenza media

� circa il 37% e nei lavori di decorazione di beni di interesse storico ed

artistico l�incidenza � circa il 47%.

Sempre secondo l�Autorit� utilizzando il costo medio annuo

di un operaio del settore, ottenuto calcolando la media dei costi orari della

manodopera di alcune province settentrionali, centrali e meridionali, pubblicati

dalle associazioni dei costruttori o da enti regionali, �qualora si verificasse

un aumento dell�importo dei lavori pubblici di un miliardo di euro, �, si

creerebbero circa 7.800 nuovi posti di lavoro, e questo solo in virt�

dell�effetto diretto dell�incremento degli appalti. Calcolando poi che

l�indotto prodotto da un simile aumento, in termini di effetti indiretti su

fornitori e prestatori di servizi, comporta mediamente una amplificazione dei

posti di lavoro valutata tra il 50 ed il 100% degli effetti diretti, si

genererebbero complessivamente da 11.700 a 15.600 nuovi occupati�. Sulla base

di quanto rilevato precedentemente e assumendo prudenzialmente, ai fini del

calcolo degli occupati indotti, la percentuale pari al 50% dell�occupazione

diretta stimata dall�Autorit�, � possibile fornire una stima occupazionale, per

alcune tipologie di lavori pubblici, come indicato nella seguente tabella.

|

Tabella 4.1. - Stima occupazione diretta per alcune

tipologie di lavori pubblici in % sull� investimento e per miliardo di euro

|

|

|

%

sull�

investimento

|

Occupati

diretti

per miliardo

di euro

|

Occupati

indotto

per miliardo

di euro*

|

Totale occupati

per miliardo

di euro

|

|

Media

lavori pubblici

|

�� 29%

|

7.800

|

��������

3.900

|

11.700

|

|

Edilizia

civile /Edilizia scolastica

|

34%

|

9.141

|

��������

4.571

|

13.712

|

|

Lavori

di restauro e manutenzione

|

37%

|

9.952

|

��������

4.976

|

14.928

|

|

Lavori

di decorazione beni storico artistici

|

47%

|

14.815

|

��������

7.408

|

22.223

|

Fonte:

Elaborazione CRESME su dati AVCP.

(*)

Stima prudenziale, pari al 50% dell�occupazione diretta.

Rapportando un miliardo di euro al numero degli occupati

diretti e indiretti, attivati secondo l�Autorit� dalle diverse tipologie di

attivit� del settore delle costruzioni, � possibile ottenere il valore

dell�investimento necessario a creare occupazione. L�analisi svolta consente di

fare riferimento, per il calcolo dell�impatto occupazionale, trattandosi d

interventi di recupero, ai lavori di restauro e manutenzione, fissando in

100.482 euro il valore medio annuo dell�investimento per la manodopera occupata

in forma diretta e in 66.988 euro quello dell�occupazione attivata sommando

l�occupazione diretta all�occupazione indotta.

|

|

Tabella 4.2. - Stima del costo medio annuo

dell�occupazione diretta e indiretta attivata da un miliardo di euro di

lavori pubblici

|

|

|

Quota parte dell� investimento di

1 miliardo di �

�in OO.PP.

destinata �a manodopera

|

Costo medio annuo occupato

diretto

|

Occupati diretti

attivati da

investimento

1 miliardo

di euro

in OO.PP

|

Valore medio annuo

investimento per occupato

diretto

|

Occupati indiretti

attivati dall�

investimento

di 1 miliardo

di euro

in OO.PP

|

Valore medio annuo investimento per occupato

diretto+ occupato indiretto(1)

|

|

Media lavori pubblici

|

290.000.000

|

37.200

|

7.800

|

128.205

|

��������

3.900

|

85.470

|

|

Edilizia civile /Edilizia scolastica

|

340.000.000

|

37.200

|

9.141

|

109.397

|

��������

4.571

|

72.931

|

|

Lavori di restauro e manutenzione

|

370.000.000

|

37.200

|

9.952

|

100.482

|

��������

4.976

|

66.988

|

|

Lavori di decorazione di beni storico artistici

|

470.000.000

|

31.700

|

14.815

|

67.499

|

��������

7.408

|

44.999

|

|

|

|

|

|

|

|

|

Fonte:

Elaborazione CRESME-Centro Studi CNA su dati AVCP.

(*) Stima prudenziale, pari al 50% dell�occupazione diretta.

(1) Il valore deriva dal rapporto tra 1 miliardo di euro e la somma

degli occupati diretti e indiretti stimati, al fine di ottenere la quota di

investimento totale destinata a generare l�occupazione.

La seguente tabella, che deriva dall�applicazione dei valori

cos� ottenuti alla stima degli investimenti attivati attraverso gli incentivi

fiscali alla ristrutturazione edilizia e alla riqualificazione energetica,

evidenzia l�impatto occupazionale che sarebbe ascrivibile a tali misure.

|

Tabella 4.3. - Investimenti in riqualificazione COMPLESSIVI E�

incentivati (valori correnti)

|

|

|

|

Totale investimenti

attivati (Mln �)

|

Occupati diretti

|

Occupati totali

Diretti+indotto

|

|

1998

|

3.385

|

33.688

|

50.531

|

|

1999

|

3.590

|

35.728

|

53.592

|

|

2000

|

4.392

|

43.709

|

65.564

|

|

2001

|

5.119

|

50.944

|

76.417

|

|

2002

|

5.750

|

57.224

|

85.836

|

|

2003

|

5.666

|

56.388

|

84.582

|

|

2004

|

4.888

|

48.646

|

72.968

|

|

2005

|

6.848

|

68.152

|

102.227

|

|

2006

|

6.313

|

62.827

|

94.241

|

|

2007

|

9.391

|

93.460

|

140.189

|

|

2008

|

10.865

|

108.129

|

162.193

|

|

2009

|

10.633

|

105.820

|

158.730

|

|

2010

|

13.313

|

132.491

|

198.737

|

|

2011

|

11.828

|

117.713

|

176.569

|

|

Totale

1998-2011

|

101.979

|

1.014.918

|

1.528.198

|

|

Totale

2008-2011

|

46.639

|

464.153

|

702.050

|

|

Fonte:

elaborazioni e stime CRESME.

Secondo questa

metodologia di stima i circa 102 miliardi di euro di investimenti, attivati

attraverso gli incentivi fiscali nel periodo 1998/2011, avrebbero contribuito

alla creazione di oltre 1,5 milione di occupati, di cui 1 milione diretti e

oltre 500.000 indiretti. L�impatto delle agevolazioni fiscali per l�attivit� di

riqualificazione del patrimonio esistente nel periodo 2008-2011, sulla base

degli investimenti attivati per 46,6 miliardi di euro, sarebbe valutato in

700.000 occupati tra diretti e indotto; circa 175.000 occupati per anno.

Come rilevato nel primo capitolo, la disciplina normativa

degli incentivi per gli interventi di riqualificazione energetica e di

ristrutturazione � stata caratterizzata�

da importanti modifiche nel 2012 e nel 2013, che hanno inciso sulle

percentuali di detrazione e sui limiti massimi di costo agevolabile, che sono

contenute nei decreti legge n. 83 del 2012 e n. 63 del 2013.�

La

stima dell�impatto delle detrazioni fiscali nel periodo 2012-2013 tiene,

pertanto, conto del mutato contesto normativo. Ai fini di una corretta

valutazione dei comportamenti della domanda di riqualificazione, � stato

altres� necessario tenere

conto di ulteriori elementi, come:

-

la situazione economica, in particolare delle famiglie, e

la relativa propensione e sensibilit� ad investire nella propria abitazione o

edificio;

-

l�importo oggetto di detrazione che, oltre a stimolare la

domanda, pu� o meno essere concorrenziale con l�attivit� realizzata attraverso

forme di attivit� sommersa;

-

il numero di annualit� in cui suddividere la detrazione,

che costituisce un fattore di convenienza anche psicologica;

-

il grado di incertezze sulle proroghe, sulle aliquote, sui

massimali di importo e i relativi �effetti annuncio� che sono suscettibili di

influenzare la pianificazione degli interventi e i flussi di domanda.

Le stima per il 2012 e il 2013 � originata dai dati forniti dal Ministero dell�Economia e delle Finanze

(in proposito si veda l�Appendice � Nota metodologica).

|

Tabella 5.1. Investimenti in riqualificazione COMPLESSIVI

E� incentivati

|

|

|

|

|

Investimenti privati in riqualificazione edilizia

|

|

Investimenti veicolati dai provvedimenti di

defiscalizzazione

|

|

|

totale edifici

|

di cui in edifici residenziali

|

|

Totale

|

% su totale riqualificazione

|

% su riqual. residenz.

|

|

|

(milioni �)

|

(milioni �)

|

|

(milioni �)

|

%

|

%

|

|

|

|

|

|

|

|

|

|

1998

|

39.961

|

26.222

|

|

3.385

|

8,5%

|

12,9%

|

|

1999

|

42.998

|

28.801

|

|

3.590

|

8,3%

|

12,5%

|

|

2000

|

47.112

|

31.725

|

|

4.392

|

9,3%

|

13,8%

|

|

2001

|

48.701

|

32.560

|

|

5.119

|

10,5%

|

15,7%

|

|

2002

|

49.085

|

32.806

|

|

5.750

|

11,7%

|

17,5%

|

|

2003

|

49.730

|

33.555

|

|

5.666

|

11,4%

|

16,9%

|

|

2004

|

51.576

|

34.964

|

|

4.888

|

9,5%

|

14,0%

|

|

2005

|

53.338

|

36.323

|

|

6.848

|

12,8%

|

18,9%

|

|

2006

|

56.506

|

38.696

|

|

6.313

|

11,2%

|

16,3%

|

|

2007

|

59.325

|

40.605

|

|

9.391

|

15,8%

|

23,1%

|

|

2008

|

60.126

|

41.106

|

|

10.865

|

18,1%

|

26,4%

|

|

2009

|

58.993

|

41.269

|

|

10.633

|

18,0%

|

25,8%

|

|

2010

|

61.259

|

43.471

|

|

13.313

|

21,7%

|

30,6%

|

|

2011

|

64.375

|

45.551

|

|

12.018

|

18,7%

|

26,4%

|

|

2012

|

62.717

|

44.097

|

|

14.500

|

22,8%

|

32,9%

|

|

2013

|

64.481

|

45.336

|

|

19.000

|

29,5%

|

41,9%

|

|

TOTALE

|

870.283

|

597.087

|

|

135.671

|

15,6%

|

22,70%

|

Fonte:

elaborazioni e stime CRESME.

Per l�articolazione tra

interventi di ristrutturazione edilizia e quelli per le riqualificazioni

energetiche, nel 2012 si � tenuto conto degli effetti sul comportamenti del

mercato del significativo avvicinamento delle aliquote tra le due

tipologie di intervento (percentuale elevata al 50% per le ristrutturazioni e

mantenimento del 55% per l�efficientamento energetico) e del minore carico di

adempimenti burocratici previsti per gli interventi di ristrutturazione. Si �

cos� stimata una diversa dinamica tra le due fonti di incentivo, a causa di

questa concorrenza di aliquote, dinamica che � confermata dall�analisi dei

primi dati provvisori delle elaborazioni dell�ENEA.

L�analisi dei flussi di domanda per il 2012 e il 2013,

stimati sulla base dei dati e delle considerazioni precedentemente evidenziate,

� riportata nella tabella 5.1., che mostra la serie storica gi� riportata nel

precedente capitolo per il periodo 1998-2011, con le stime relative agli

investimenti privati nella riqualificazione edilizia e alla quota di

investimenti oggetto delle misure di detrazione fiscale, integrata con le stime

per il 2012 e il 2013.

Nella tabella 5.2. � invece riportata

la suddivisione delle stime relative alla quota degli investimenti veicolata

dalle misure di detrazione fiscale riportate in precedenza con la

specificazione degli importi detraibili e del numero di domande presentate

nell�ambito delle detrazioni per le spese di ristrutturazione edilizia e per

gli interventi di riqualificazione energetica.

|

Tabella 5.2. Investimenti in riqualificazione

incentivati

|

|

|

Recupero edilizio (41%-36%-50%)

|

Riqualificazione energetica (55%-65%)

|

|

|

domande presentate

|

importi complessivi

|

importi detraibili

|

domande presentate

|

importi complessivi

|

importi detraibili

|

|

|

(n�)

|

(milioni �)

|

(milioni �)

|

(n�)

|

(milioni �)

|

(milioni �)

|

|

1998

|

240.413

|

3.385

|

1.388

|

|

|

|

|

1999

|

254.989

|

3.590

|

1.472

|

|

|

|

|

2000

|

273.909

|

4.392

|

1.581

|

|

|

|

|

2001

|

319.249

|

5.119

|

1.843

|

|

|

|

|

2002

|

358.647

|

5.750

|

2.070

|

|

|

|

|

2003

|

313.537

|

5.666

|

2.040

|

|

|

|

|

2004

|

349.272

|

4.888

|

1.760

|

|

|

|

|

2005

|

342.396

|

6.848

|

2.465

|

|

|

|

|

2006

|

371.084

|

6.313

|

2.588

|

|

|

|

|

2007

|

402.811

|

7.938

|

2.858

|

106.000

|

1.453

|

799

|

|

2008

|

391.688

|

7.365

|

2.651

|

247.800

|

3.500

|

1.925

|

|

2009

|

447.728

|

8.070

|

2.905

|

236.700

|

2.563

|

1.410

|

|

2010

|

494.006

|

8.705

|

3.134

|

405.600

|

4.608

|

2.534

|

|

2011

|

444.400

|

8.711

|

3.136

|

280.700

|

3.307

|

1.819

|

|

2012

|

571.200

|

11.496

|

4.971

|

255.000

|

3.004

|

1.652

|

|

2013

|

824.254

|

14.524

|

7.262

|

298.400

|

4.476

|

2.730

|

|

TOTALE

|

6.399.583

|

112.760

|

44.124

|

1.830.200

|

22.911

|

12.869

|

Fonte:

elaborazioni e stime CRESME.

Le due tabelle consentono di

svolgere alcune considerazioni di particolare interesse in relazione alle

diverse annualit�.

Nel 2012, il livello dei lavori

incentivati registra un significativo incremento, dopo la stabilizzazione

registrata nel 2011 (14,5 miliardi di euro nel 2012 rispetto a 12,0 miliardi di

euro nel 2011), ma in conseguenza di un incremento degli interventi per le

ristrutturazioni (11,5 miliardi di euro, contro gli 8,7 del 2011) e di una riduzione

degli interventi finalizzati al risparmio energetico (3 miliardi di euro contro

i 3,3 del 2011). La riduzione di circa il 10% per il 2012 degli incentivi

finalizzati al risparmio energetico si stima sia stata determinata dalla forte

concorrenza prodotta dall�incremento al 50% (a decorrere dal giugno 2012) delle

detrazioni per i lavori di ristrutturazione edilizia.

Il 2013 sarebbe invece

caratterizzato da un ulteriore ed eccezionale aumento dell�importo dei lavori detraibili

in quanto la quota degli investimenti � ora stimata a un livello di circa 19

miliardi di euro rispetto ai 14,5 miliardi del 2012. La crescita del valore

complessivo degli investimenti sembrerebbe potersi imputare sia agli interventi

di ristrutturazione (che ammonterebbero a 14.5 miliardi di euro), sia agli

interventi di efficientamento energetico (4,5 miliardi). L�elevato aumento del

2013 (+31% sul 2013) potrebbe essere sostanzialmente influenzato da due aspetti

che sarebbero riconducibili alle evoluzioni del quadro normativo.

Relativamente alle ristrutturazioni

edilizie, l�aumento nella prima met� dell�anno potrebbe essere presumibilmente

determinato da un effetto di�

accelerazione e anticipazione delle attivit� conseguente alla scadenza

dei termini della detrazione del 50%, programmato sulla base della legislazione

allora vigente fino al 30 giugno 2013, e dall�innalzamento dei tetti di spesa

da 48mila a 96mila euro. L�incremento nella seconda met� del 2013 sarebbe

determinato sia dalla proroga delle misure di incentivazione e dalla nuova

scadenza fissata al 31 dicembre 2013 (dal D.L. 63/2013), sia dall�inclusione di

mobili e grandi elettrodomestici tra le spese detraibili.

Relativamente agli interventi di

efficienza energetica, il medesimo trend crescente sembrerebbe da attribuire,

nel primo semestre dell�anno, alla scadenza al 30 giugno 2013 della detrazione

del 55%, e, nella seconda parte dell�anno, all�innalzamento dell�aliquota dal

55% al 65%. A ci� si aggiunga l�inclusione nell�ambito di applicazione della

medesima aliquota maggiorata delle spese per l�adeguamento antisismico degli

edifici.

Va, comunque, segnalato che la forte crescita registrata

dalla attivit� dichiarata � sulla base dei bonifici pervenuti - non �

confermata da altri indicatori che descrivono il mercato delle costruzioni e

quello della riqualificazione in particolare. Si segnalano a questo fine i dati

sull�occupazione settoriale dell�ISTAT, che evidenziano una significativa

flessione dell�occupazione nelle costruzioni nel 2013.

|

Tab.5.3.

Occupazione dipendente e indipendente in costruzioni per provenienza

(nuova serie ATECO 2007)

|

|

|

COSTRUZIONI

|

Variazioni %

|

|

|

Dipendenti

|

Indipendenti

|

Totale

|

Dipendenti

|

Indipendenti

|

Totale

|

|

TOTALE

|

|

|

|

|

|

|

|

2008

|

1.261

|

726

|

1.987

|

|

|

|

|

2009

|

1.227

|

736

|

1.962

|

-2,7%

|

1,3%

|

-1,2%

|

|

2010

|

1.214

|

736

|

1.949

|

-1,1%

|

0,0%

|

-0,7%

|

|

2011

|

1.138

|

709

|

1.847

|

-6,2%

|

-3,6%

|

-5,3%

|

|

2012

|

|

|

|

|

|

|

|

I Trimestre

|

1.105

|

670

|

1.775

|

-2,2%

|

-8,1%

|

-4,5%

|

|

II Trimestre

|

1.124

|

697

|

1.821

|

-6,1%

|

-3,4%

|

-5,1%

|

|

2013

|

|

|

|

|

|

|

|

I Trimestre

|

941

|

632

|

1.573

|

-14,8%

|

-5,7%

|

-11,4%

|

|

II Trimestre

|

941

|

649

|

1.590

|

-16,3%

|

-6,9%

|

-12,7%

|

Fonte: elaborazione CRESME

su dati Istat.

I dati ISTAT sulla produzione di materiali, sistemi e

componenti per le costruzioni sono invece un po� pi� articolati in quanto

registrano, nel primo semestre del 2013, una crescita della produzione di

prodotti sanitari e soprattutto di cemento. Fatta eccezione per tali settori,

per�, i dati relativi a tutte le altre tipologie di prodotto registrano una

significativa riduzione.

|

Tab.5.4� variazione percentuale della produzione di alcuni materiali

impiegati nel settore delle costruzioni

|

|

|

1623:

Legno

1

|

2331:

Piastrelle

2

|

2332

Laterizi

3

|

2351:

Cemento

|

236

Calcestruzzo

|

1622: Parquet

|

2223: Plastica

|

2311: Vetro

piano

|

2342: Sanitari

|

2352: Calce e

gesso

|

2512: Porte e

fineste

metallo

|

|

2011

|

-7

|

-3

|

-7

|

-4

|

-9

|

4

|

-15

|

4

|

-12

|

-1

|

-5

|

|

2012

|

-19

|

-4

|

-24

|

-19

|

-5

|

-20

|

4

|

-6

|

-9

|

-10

|

-4

|

|

2013 gen-set

|

-11

|

-5

|

-12

|

4

|

-39

|

-19

|

-6

|

-22

|

0

|

-7

|

-8

|

|

2013 gen-mar

|

-13

|

-2

|

-24

|

2

|

-52

|

-30

|

5

|

-29

|

2

|

-10

|

-20

|

|

2013 apr-giu

|

-9

|

-2

|

-9

|

10

|

-36

|

-10

|

-4

|

-19

|

4

|

-9

|

-1

|

|

2013 lug-set

|

-11

|

-12

|

-8

|

-1

|

-29

|

-17

|

-20

|

-16

|

-9

|

-3

|

0

|

Fonte: Istat.

Si segnalano, inoltre, alcuni indicatori relativi alle

vendite nel settore della distribuzione di materiali, che nel passato si sono

rivelati particolarmente sensibili alla attivit� di ristrutturazione del

patrimonio edilizio. Tra questi indicatori si segnala, per l�efficienza e la

sistematicit�, il sistema informativo di ANGAISA, l�associazione dei

distributori di materiali idrotermosanitari. Si tratta di un settore molto

sensibile all�attivit� di ristrutturazione in quanto specializzato nella

vendita di prodotti di finitura e di impiantistica.

|

Tab.5.5� variazione %� delle

vendite di prodotti idro-termo-sanitari(variazione su periodo corrispondente)

|

|

|

2012

|

|

|

2013

|

|

|

|

Gennaio

|

-1,15

|

|

|

Gennaio

|

-1,41

|

|

|

|

Febbraio

|

-7,02

|

|

|

Febbraio

|

-11,47

|

|

|

|

Marzo

|

-3,67

|

|

|

Marzo

|

-17,38

|

|

|

|

Aprile

|

-12,02

|

|

|

Aprile

|

-2,38

|

|

|

|

Maggio

|

-4,17

|

|

|

Maggio

|

-5,25

|

|

|

|

Giugno

|

-2,36

|

|

|

Giugno

|

-7,37

|

|

|

|

Luglio

|

2,33

|

|

|

Luglio

|

.-6,02

|

|

|

|

Agosto

|

-3,01

|

|

|

Agosto

|

-13,48

|

|

|

|

Settembre

|

-8,83

|

|

|

Settembre

|

-5,33

|

|

|

|

Ottobre

|

1,37

|

|

|

Ottobre

|

-6,37

|

|

|

|

Novembre

|

-7,42

|

|

|

Novembre

|

-

|

|

|

|

Dicembre

|

-14,50

|

|

|

Dicembre

|

-

|

|

|

|

|

|

|

|

|

|

|

Fonte:

Osservatorio vendite Angaisa.

Va, infine, considerato che secondo i dati OMI - Agenzia

delle Entrate, il� 2013, dopo che il 2012

si era chiuso con una calo delle compravendite residenziali del 25%, ha

registrato un ulteriore significativo calo delle compravendite residenziali,

anche se in riduzione rispetto al 2012: il primo trimestre si � chiuso con un

calo del 14,1%, il secondo con un calo del 9,2% e il terzo con un calo del 6%.

La